|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 28 мая 2020

29 May 2020, 15:09

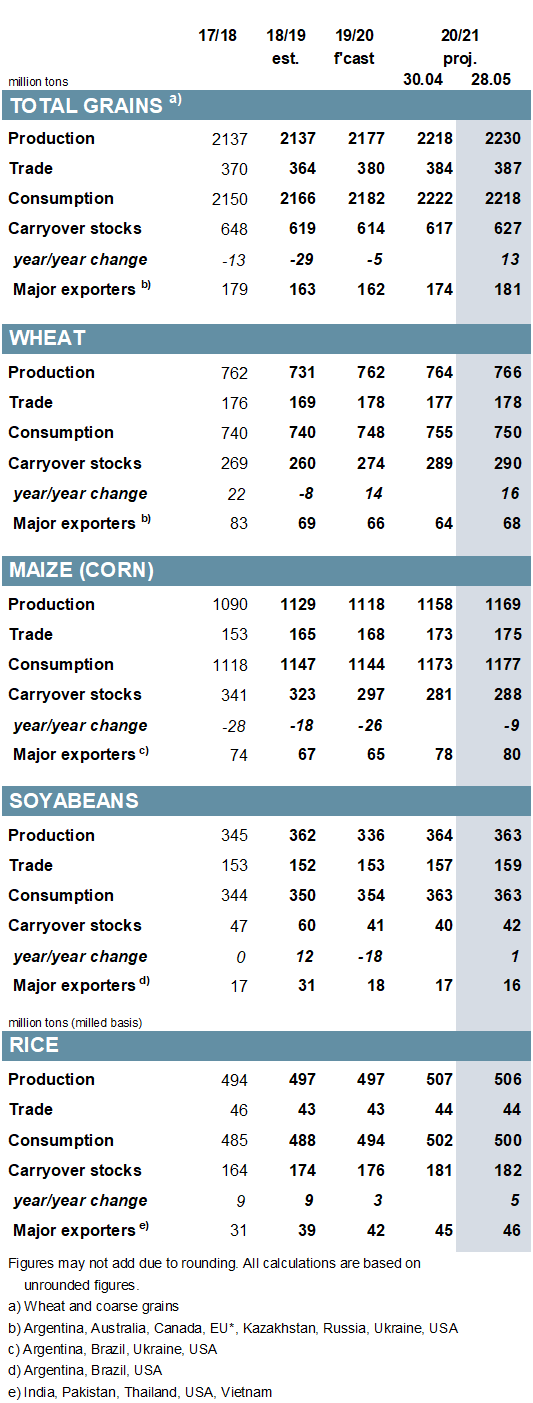

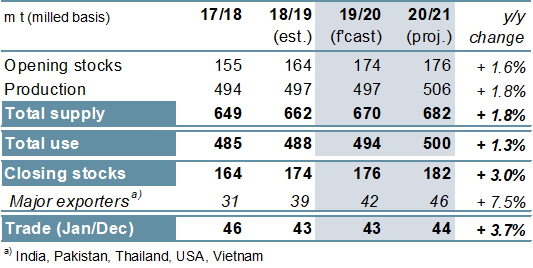

Главным образом из-за корректировок для мелких зерновых, прогноз мирового производства зерна (пшеницы и кормовых зерновых) на 2019/20 г. повышен на 1 млн. тонн (по сравнению с предыдущим месяцем) до 2 177 млн., что на 2% превышает прошлогодний уровень. Дальнейшее сокращение промышленного потребления, главным образом для производства этанола на основе кукурузы в США, компенсируется повышением продовольственного и кормового потребления, что увеличивает мировое потребление на 1 млн. тонн по сравнению с предыдущим месяцем. С учетом корректировок в сторону понижения для ЕС, России и Турции прогноз мировых остатков снижен на 6 млн. тонн. Прогноз для торговли сокращен на 1 млн. тонн из-за уменьшения поставок кукурузы и ячменя.

Вследствие более высоких перспектив урожая кукурузы (в том числе для США и Китая) прогноз мирового производства зерна на 2020/21 г. увеличился на 12 млн. тонн с прошлого месяца до 2 230 млн. (+ 2% к прошлогоднему уровню). Объем потребления снижен из-за ослабления перспектив промышленного сектора. Увеличение по пшенице, кукурузе и ржи повышает прогноз мировых остатков на 10 млн. тонн по сравнению с прошлым месяцем, при этом рост остатков зерна ожидается впервые за четыре года (+ 13 млн. тонн). Более крупные, чем предполагалось ранее, поставки пшеницы, кукурузы и сорго увеличивают торговый оборот 2020/21 года (июль / июнь) на 3 млн. тонн по сравнению с прошлым месяцем.

Корректировки в сторону понижения для Аргентины и Индии снижают оценку мирового производства сои в 2019/20 году на 2 млн. тонн, до 336 млн., что на 7% меньше прошлогоднего показателя. Тем не менее, это более чем компенсируется более высоким уровнем начальных остатков, и с сокращением потребления конечные остатки увеличиваются на 3 млн. тонн, до 41 млн., что значительно меньше прошлогоднего уровня. В связи с тем, что повышение прогноза для Бразилии нивелируется сокращениями для мелких производителей, мировое производство в 2020/21 г. снижено с прошлого месяца до 363 млн. тонн, что на 27 млн. тонн больше прошлогоднего показателя. Общий объем потребления не изменился с прошлого месяца и ожидается на рекордном уровне в 363 млн. тонн, что на 2% превышает прошлогодний показатель, при этом остатки увеличены с повышением прогноза их накопления в Китае. Объем торговли повышен на 2 млн. тонн с прошлого месяца до 159 млн. (+ 6 млн. к прошлогоднему показателю), на фоне ожидаемого роста спроса в Азии.

С учетом сокращения производства и общего объема предложения при эквивалентном сокращении потребления, мировые остатки риса в 2019/20 г. прогнозируются без изменений с прошлого месяца на рекордном уровне в 176 млн. тонн. Поскольку корректировки в сторону повышения для Индии и Китая нивелируются снижением для других азиатских стран, прогноз мирового производства на 2020/21 год незначительно снизился до 506 млн. тонн, что все еще на 9 млн. тонн выше прошлогоднего показателя и остается рекордным уровнем. С учетом незначительного снижения прогноза потребления, переходящие остатки повышены до 182 млн. тонн, что на 3% превышает прошлогодний уровень. Прогноз по торговле в 2021 году остался без изменений и составляет 44 млн. тонн, немного выше по сравнению с прошлым годом.

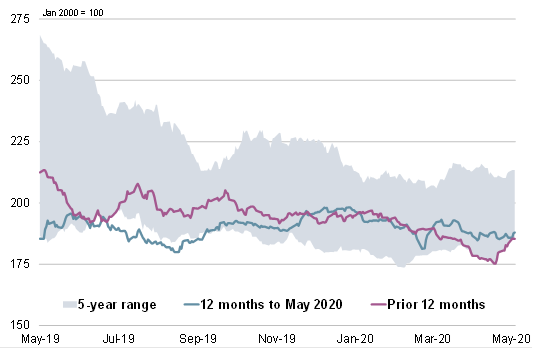

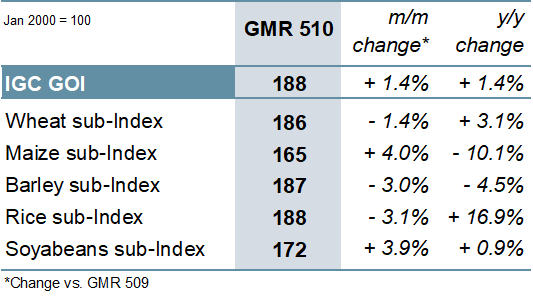

Индекс зерновых и масличных культур IGC (GOI) повышен на 1% по сравнению с прошлым месяцем, так как более низкие экспортные цены на пшеницу, рис и ячмень были компенсированы ростом для кукурузы и сои.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

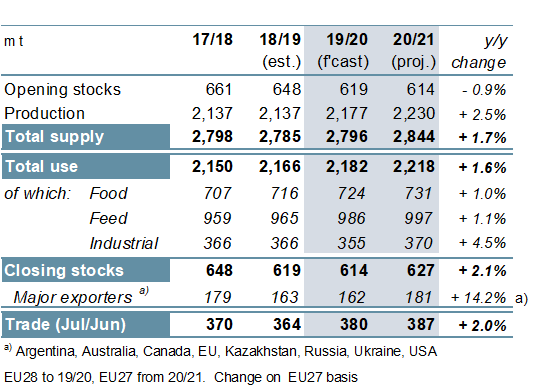

Ожидается, что рекордные урожаи пшеницы и ячменя компенсируют снижение урожая кукурузы, повысив мировое производство зерна (пшеницы и кормового зерна) на 40 млн. тонн в 2019/20 году до 2 177 млн., что лишь незначительно ниже рекордного уровня 2016/17 года. Прогнозируется, что потребление вырастет на 1%, так как рост продовольственного и кормового потребления более чем компенсирует снижение промышленного потребления. Ожидается лишь небольшое сокращение остатков зерновых, при этом их рост для пшеницы, ячменя и ржи будет почти достаточным для компенсации значительного сокращения остатков кукурузы. Торговля прогнозируется на рекордном уровне, в том числе увеличение поставок пшеницы, кукурузы, ячменя и сорго.

Общее мировое производство зерна в 2020/21 году прогнозируется на рекордно высоком уровне – 2 230 млн. тонн (+ 54 млн. по сравнению с предыдущим годом), включая рекордные урожаи пшеницы (+ 4 млн.) и кукурузы (+ 50 млн.). Ожидается, что потребление достигнет рекордного уровня с увеличением продовольственного и кормового потребления, а также восстановлением промышленного спроса. Прогнозируется рост мировых остатков впервые за четыре сезона до 627 млн. тонн (+ 13 млн. по сравнению с предыдущим годом), поскольку четвертое подряд снижение переходящих остатков кукурузы компенсируется увеличением для других зерновых. Двенадцатое ежегодное увеличение поставок кукурузы в значительной степени обеспечивает прогнозируемый рост мировой торговли зерном на 2%, до нового максимума в 387 млн. тонн.

Рисунок 3. Зерновые культуры: предложение и спрос.

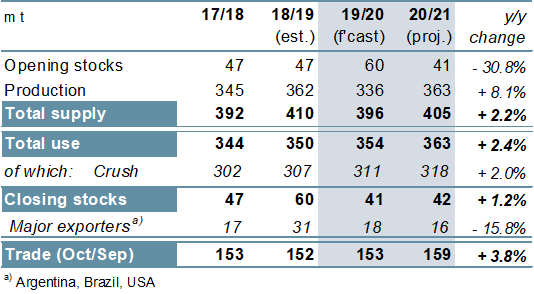

Несмотря на рекордный урожай в Бразилии, мировое производство сои в 2019/20 г., согласно прогнозу, снизится на 7% по сравнению с предыдущим годом, из-за значительного сокращения урожая в США, наряду с уменьшением показателей в Аргентине, Канаде и Индии. С ростом потребления, остатки резко снизятся, в основном на фоне значительного сокращения в США. Ожидается, что торговля вырастет на 1% по сравнению с предыдущим годом, так как увеличение поставок в Китай более чем компенсирует снижение спроса со стороны других покупателей. Учитывая перспективы гораздо большего урожая в США, прогнозируется, что мировое производство в 2020/21 году вырастет на 8% по сравнению с предыдущим годом до 363 млн. тонн. В то время как потребление, как ожидается, достигнет нового пика, объемы переходящих остатков вырастут незначительно, до 42 млн. тонн; номинальное накопление в Китае компенсирует падение в других странах. В связи с ожидаемым очередным увеличением покупок в Китае, мировая торговля, согласно прогнозу, вырастет на 4% по сравнению с предыдущим годом.

Рисунок 4. Соевые бобы: предложение и спрос.

В то время как рекордное производство в Индии контрастирует с небольшими урожаями в других странах, в 2019/20 году мировое производство риса ожидается на том же уровне, что и в предыдущем году. Хотя полное влияние COVID-19 на структуру спроса остается неопределенным, Совет ожидает, что общее потребление увеличится в связи с ростом населения. Согласно прогнозу, остатки вырастут до нового рекорда на фоне роста в Китае и у основных экспортеров, в то время как объем торговли в 2020 году будет стабильным в сравнении с предыдущим годом. В связи с ожидаемым увеличением посевных площадей в Азии, мировое производство риса в 2020/21 году прогнозируется на рекордном уровне в 506 млн. тонн, что на 9 млн. больше, чем в предыдущем году, при этом накопление у основных экспортеров приведет к увеличению мировых переходящих остатков до рекордных 182 млн. тонн. Восстановление спроса в Африке может увеличить торговлю на 4% по сравнению с прошлым годом в 2021 году.

Рисунок 5. Рис: предложение и спрос.

Индекс IGC GOI увеличился на 1% по сравнению с прошлым месяцем с разнонаправленными изменениями его компонентов.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI)

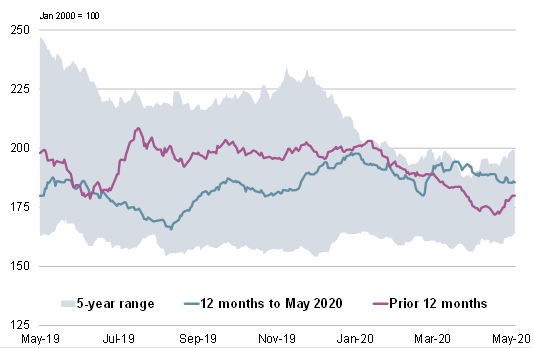

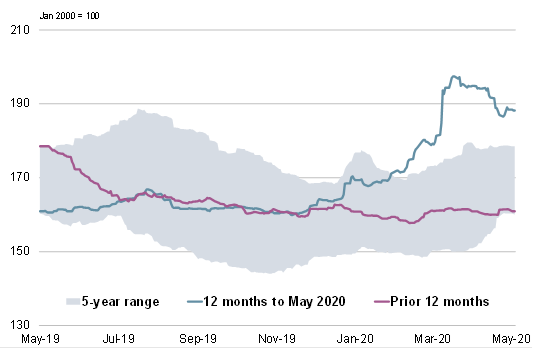

Рисунок 7. Пшеница: субиндекс GOI.

Отчасти под давлением перспектив крупных мировых запасов и опасений по поводу коронавируса, субиндекс пшеницы IGC GOI снизился на 1%. Потери ограничиваются сухой погодой в некоторых частях Европы и черноморского региона.

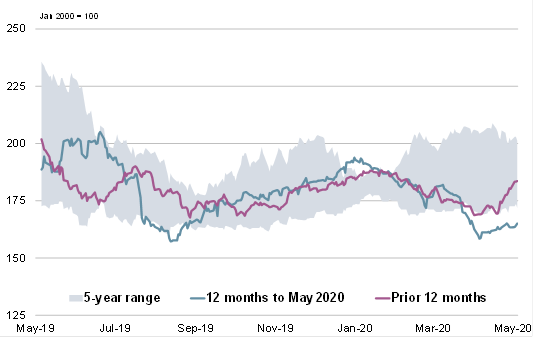

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI повысился на 4% со времени публикации предыдущего отчета, что обусловлено значительным ростом цен в США, связанным с более высоким экспортным спросом и некоторыми ограничениями из-за наводнений на внутренних водных путях.

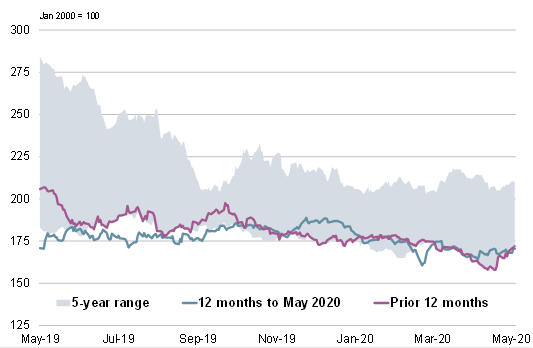

Рисунок 9. Рис: субиндекс GOI.

После крутого ралли в предыдущем месяце субиндекс риса IGC GOI упал на 3% в мае, в основном из-за потерь в Таиланде, где наблюдалось снижение покупательского интереса и небольшое сезонное давление.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI вырос на 4% с прошлого месяца. Наибольший прирост наблюдался в Южной Америке, что отчасти отражает высокий экспортный спрос в Бразилии и логистические трудности в Аргентине.

Предыдущий отчет от 30 апреля 2020 года.

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 18 мая 2020

Ваш комментарий

|

|

|