|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 26 ноября 2020

26 November 2020, 22:45

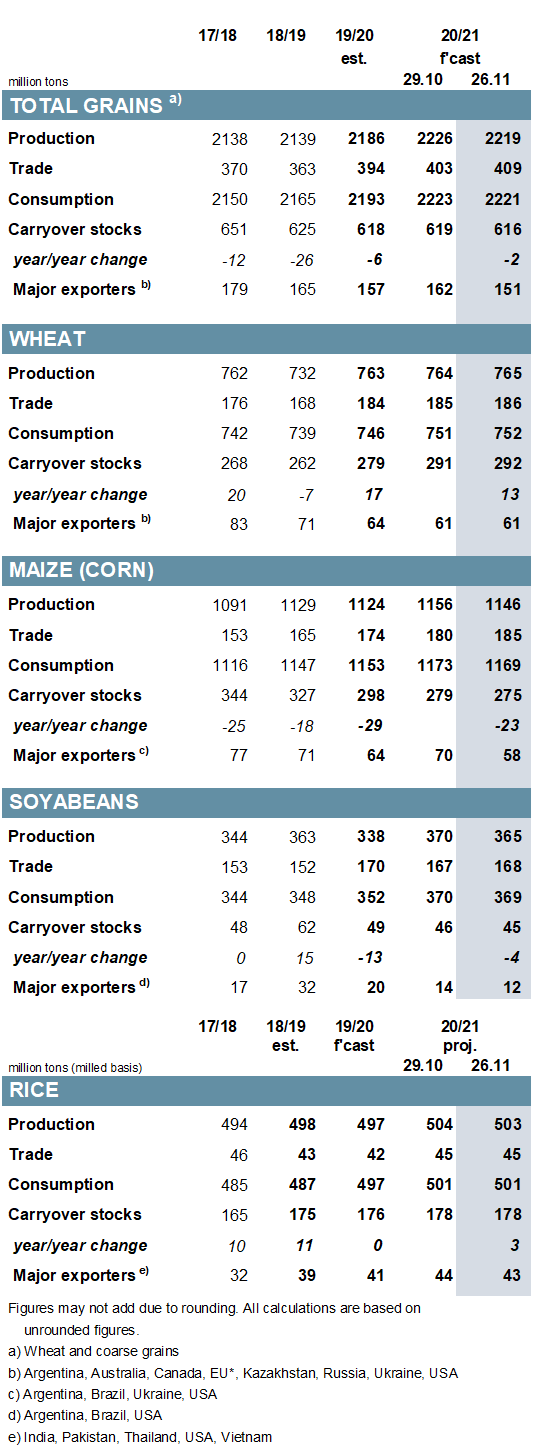

Прогноз мирового производства зерновых культур (пшеница и фуражное зерно) в 2020/21 году снижен на 7 млн. тонн по сравнению с предыдущим месяцем до 2 219 млн., при этом снижение прогноза по производству кукурузы на 10 млн. тонн лишь частично компенсируется повышением для всех остальных зерновых культур. Ухудшение прогноза по производству кукурузы в мире в основном связано с сокращениями в ЕС, Украине и США. Прогноз мирового потребления на уровне 2 211 млн. тонн снижен на 2 млн. тонн по сравнению с предыдущим месяцем; увеличение кормового потребления других зерновых компенсирует снижение прогноза по кормовому потреблению кукурузы, но глобальное промышленное и остаточное потребление зерна сокращены по сравнению с предыдущим прогнозом. После сокращения на 3 млн. тонн месяц к месяцу до 616 млн., мировые остатки теперь демонстрируют четвертое подряд сокращение по сравнению с предыдущим годом, поскольку очередное сокращение остатков кукурузы превосходит увеличение остатков других зерновых. Во многом из-за более высоких, чем ожидалось ранее, поставок кукурузы прогноз мировой торговли зерном (июль / июнь) повышен на 6 млн. тонн по сравнению с прошлым месяцем до рекордных 409 млн. Прогноз импорта кукурузы Китаем резко повышен, но снижен для ЕС и Мексики. Экспорт кукурузы из США пересмотрен в сторону повышения до нового исторического максимума, а поставки из Украины сокращены до трехлетнего минимума.

Вследствие понижения прогнозов для США и Аргентины мировое производство соевых бобов в 2020/21 году снижено еще на 5 млн. тонн по сравнению с прошлым месяцем до 365 млн., что тем не менее представляет собой рост на 8% по сравнению с прошлым годом и является новым максимумом. Снижение общего объема предложения месяц к месяцу способствует уменьшению прогнозов по потреблению и остаткам, при этом большая часть сокращения остатков в месячном и годовом выражении связана с их сокращением в США. Отчасти в связи с увеличением оценки для предыдущего года, прогноз торговли увеличен до 168 млн. тонн, что представляет собой небольшое снижение по сравнению с предыдущим годом.

Прогноз по мировому производству риса в 2020/21 году снижен до 503 млн. тонн, но это все равно представляет собой увеличение показателя на 1% в годовом исчислении, в основном за счет его роста у ведущих экспортеров. Снижение производства компенсируется более высоким показателем начальных остатков, в результате чего запасы, потребление и переходящие остатки в целом не изменились по сравнению с прошлым месяцем. Прогноз мировой торговли в 2021 году сохраняется на уровне 45 млн. тонн, что на 3 млн. тонн больше, по сравнению с прошлым годом, за счет потенциально более крупных поставок на рынки Африки.

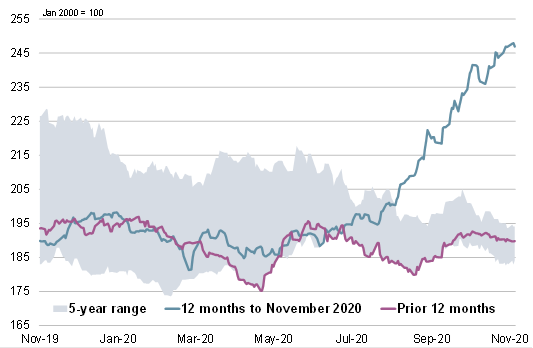

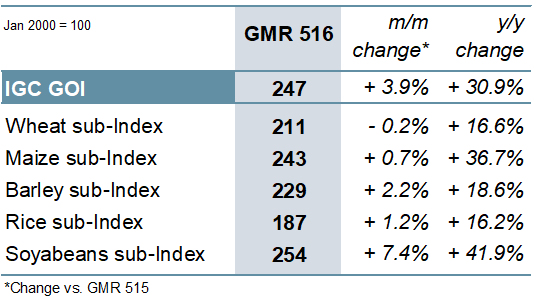

Индекс зерновых и масличных культур (GOI) IGC вырос на 4% по сравнению с прошлым месяцем, при этом рост произошел по всем компонентам, кроме пшеницы, которая показала незначительное падение. Средние экспортные цены на соевые бобы были значительно выше.

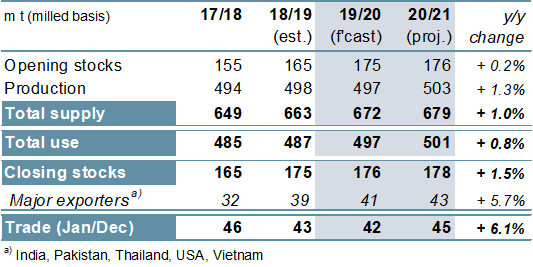

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

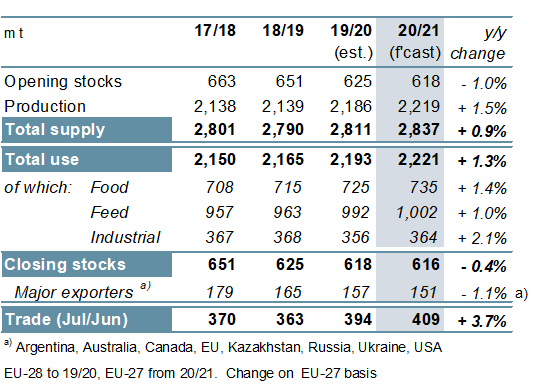

Ожидается, что мировое производство зерновых культур (пшеница и фуражное зерно) в 2020/21 году составит 2 219 млн. тонн, увеличившись на 33 млн. по сравнению с предыдущим годом. Несмотря на то, что ожидания в отношении урожая кукурузы в мире в последние месяцы снизились, прогнозируется, что объем производства кукурузы в мире будет рекордным за всю историю и составит 1 146 млн. тонн (+ 22 млн. год к году), при этом также ожидается рекордный урожай пшеницы и ячменя. Прогнозируется, что общее потребление зерна вырастет на 28 млн. тонн по сравнению с прошлым годом до 2 211 млн. за счет увеличения потребления кукурузы (+16 млн.), пшеницы (+6 млн.) и сорго (+ 3 млн.). Ожидаются новые рекорды пищевого и кормового потребления зерна в мире, в то время как для промышленного потребления прогнозируется лишь частичное восстановление после спада предыдущего сезона, что в значительной степени связано со сниженным спросом на переработку кукурузы для производства этанола. Прогнозируется, что мировые остатки зерна будут сокращаться четвертый год подряд до минимума за пять сезонов в 616 млн. тонн (-2 млн. год к году), полностью за счет сокращения остатков кукурузы (-23 млн.). Наибольшее годовое сокращение остатков кукурузы приходится на Китай и США. Прогнозируется накопление остатков для других зерновых, в том числе пшеницы (+ 13 млн. тонн, до рекордного уровня), ячменя (+4 млн.) и овса (+ 2 млн.). Ожидается, что общий объем мировой торговли зерном вырастет на 15 млн. тонн по сравнению с предыдущим годом до нового максимума в 409 млн., включая увеличение поставок кукурузы двенадцатый год подряд, рекордный объем торговли пшеницей и максимальный за четыре сезона показатель для сорго.

Рисунок 3. Зерновые культуры: предложение и спрос.

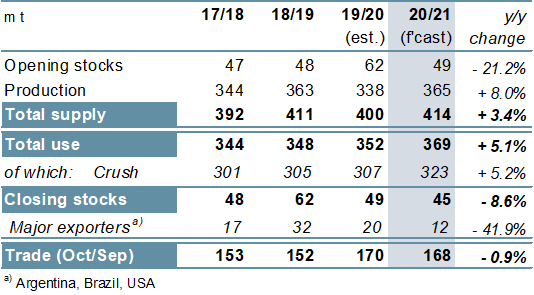

Прогнозируется, что мировое производство сои вырастет до рекордного уровня в 365 млн. тонн (+ 8% год к году) в 2020/21 году благодаря более крупному урожаю в США и ожиданиям увеличения урожая в Южной Америке. Ожидается, что мировое потребление вырастет на 5% по сравнению с прошлым годом за счет роста в Азии, в основном в Китае, где восстановление поголовья свиней и расширение производства птицы, как ожидается, приведет к росту спроса на соевый шрот, и в Северной и Южной Америке, где, по предварительным оценкам, объем переработки в Аргентине вырастет. В условиях сильного спада в США, который лишь частично компенсируется ростом в других странах, в том числе в Бразилии и Китае, прогнозируется сокращение глобальных переходящих остатков. После резкого роста в предыдущем году торговля может снизиться в 2020/21 году, поскольку крупные закупки Китая контрастируют с потенциальным умеренным сокращением поставок на относительно более мелкие рынки из-за большей доступности и высоких международных цен.

Рисунок 4. Соевые бобы: предложение и спрос.

Несмотря на слабый спрос и перебои в экспортных потоках в начале года из-за пандемии COVID-19, ожидается, что мировая торговля рисом в 2020 году (январь / декабрь) будет лишь незначительно ниже по сравнению с прошлым годом. Это связано с более крупными, чем ожидалось, поставками во второй половине сезона, в основном у Индии. Ожидается, что потребление в 2019/20 году достигнет нового пика, при этом рост будет в первую очередь обусловлен расширением государственных программ продовольственной помощи в Индии, в то время как остатки на конец сезона могут остаться в целом неизменными по сравнению с прошлым годом. Прогнозируется, что производство в 2020/21 году вырастет на 6 млн. тонн по сравнению с прошлым годом до максимума в 503 млн., включая более высокие показатели основных экспортеров. Мировое потребление продолжит увеличиваться с ростом населения, в то время как остатки могут расти и дальше. Ожидается, что в 2021 году объем торговли вырастет на 6% по сравнению с предыдущим годом до 45 млн. тонн, в связи с ожиданиями более высокого спроса со стороны импортеров из стран Африки к югу от Сахары.

Рисунок 5. Рис: предложение и спрос.

Благодаря ралли на рынке соевых бобов, индекс IGC GOI поднялся на 4% по сравнению с прошлым месяцем, до максимального уровня за шесть сезонов.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

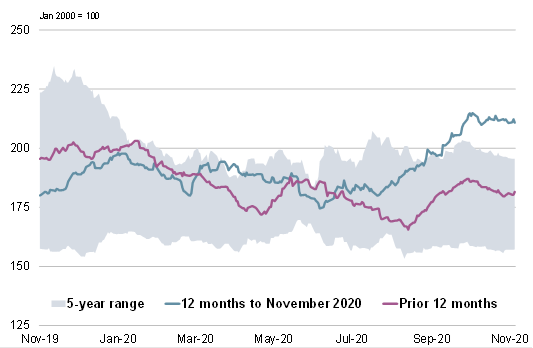

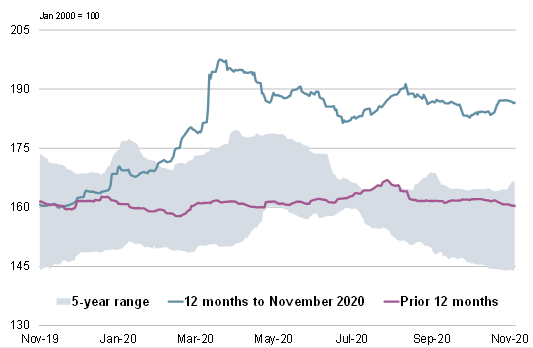

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс IGC GOI по пшенице практически не изменился по сравнению с прошлым месяцем. При поддержке со стороны пропашных культур и с неопределенными перспективами производства на 2021/22 год, средние экспортные цены оставались близки к пятилетнему пику.

Рисунок 8. Кукуруза: субиндекс GOI.

Благодаря ограничению прогнозов спроса и предложения субиндекс кукурузы IGC GOI немного вырос за последние четыре недели, несколько стабилизировавшись после резкого роста в предыдущем месяце.

Рисунок 9. Рис: субиндекс GOI.

Субиндекс риса IGC GOI повысился в ноябре благодаря поддержке со стороны укрепления валюты Таиланда и задержек сбора урожая из-за осадков во Вьетнаме.

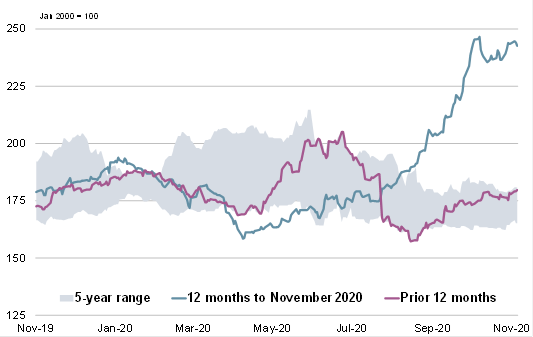

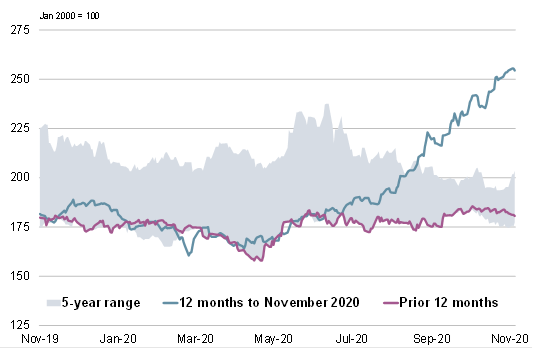

Рисунок 10. Соя: субиндекс GOI.

На фоне опасений по поводу погодных условий в Южной Америке, субиндекс соевых бобов IGC GOI вырос в ноябре на 7% до самого высокого уровня с середины 2014 года.

Предыдущий отчет от 29 октября 2020 года

Рекомендуем также:

Росстат. Экспорт кукурузы из России на сентябрь 2020

Ваш комментарий

|

|

|