19.09

IGC. Отчет о рынке зерновых культур от 25 февраля 2021

25 February 2021, 23:02

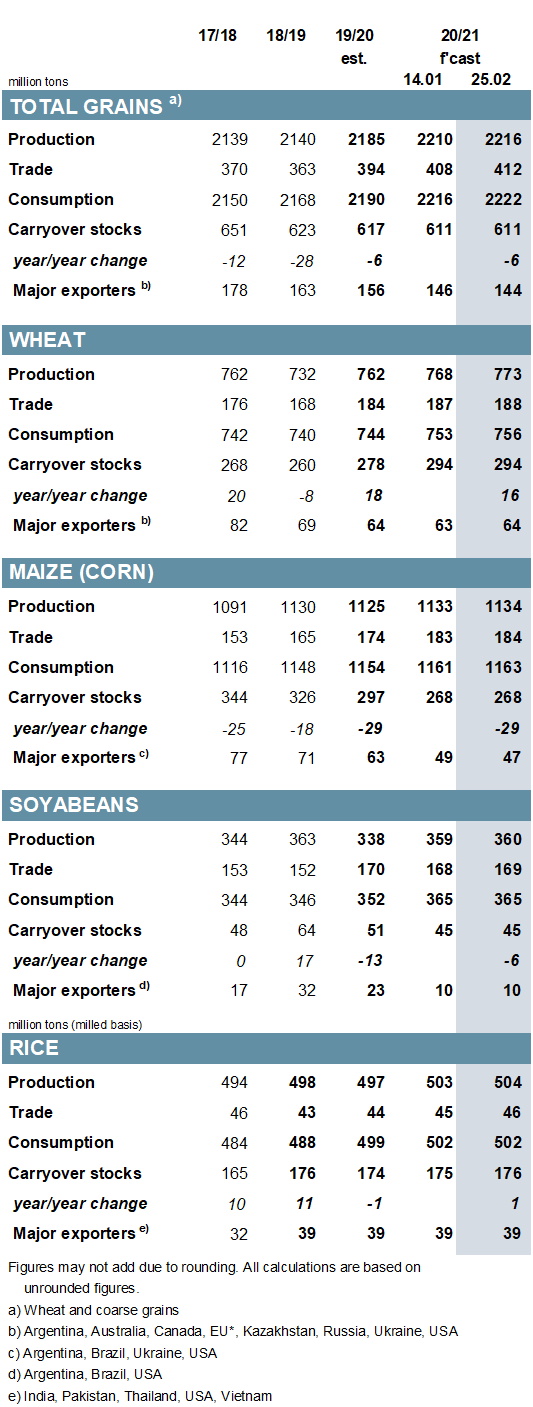

В основном из-за более крупных, чем предполагалось ранее, урожаев пшеницы в Австралии, Казахстане и России, прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2020/21 году увеличился на 6 млн. тонн по сравнению с предыдущим месяцем до 2 216 млн. тонн. Общее потребление повышено примерно на такую же величину, в результате чего общий объем остатков зерна остался таким же, как и в прошлом отчете, на уровне 611 млн. тонн, что по-прежнему представляет собой прогнозируемое сокращение на 6 млн. тонн по сравнению с прошлым годом. Включая повышение прогнозов для пшеницы, кукурузы, ячменя и сорго, прогноз мировой торговли зерном в 2020/21 году (июль / июнь) повышен на 4 млн. тонн месяц к месяцу до рекордных 412 млн. тонн (394 млн. в предыдущем году).

В этом месяце перспективы спроса и предложения на рынке пшеницы на 2021/22 год не изменились, прогноз производства по-прежнему находится на рекордном уровне 790 млн. тонн, что на 2% больше, чем в предыдущем году. Поскольку прогнозируемое потребление повышается на фоне более высокого показателя кормового потребления, прогноз мировых остатков пшеницы снижен по сравнению с предыдущим месяцем, но по-прежнему находится на рекордном уровне. Из-за ожидаемого обострения конкуренции со стороны других культур уборочная площадь ячменя в мире в 2021/22 году, как ожидается, упадет до трехлетнего минимума. Перспективы благоприятной доходности могут привести к тому, что мировые площади кукурузы увеличатся третий сезон подряд до рекордного уровня.

При незначительной корректировке в сторону увеличения прогноза производства и потребления соевых бобов, прогноз IGC по мировым конечным остаткам в 2020/21 году сохраняется на уровне 45 млн. тонн, что означает второе падение подряд и снижение на 11% по сравнению с предыдущим годом. Запасы основных экспортеров, как и в прошлом месяце, остаются на уровне 10 млн. тонн, поскольку сокращение прогноза для США компенсируется номинальным повышением для Бразилии. Учитывая более крупные, чем ожидалось, отгрузки на данный момент, прогноз по торговле повышен на 1 млн. тонн до 169 млн., что незначительно ниже рекордного уровня предыдущего сезона.

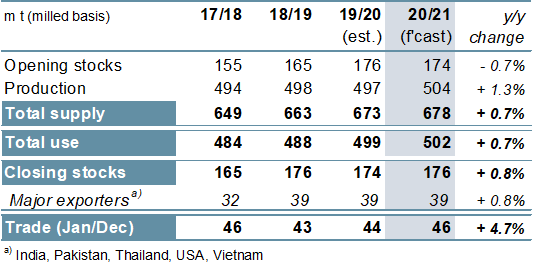

На уровне 504 млн. тонн мировое производство риса в 2020/21 году немного повышено по сравнению с предыдущим месяцем до нового рекорда. Прогноз по потреблению сохраняется на прежнем уровне, но из-за более высоких начальных запасов остатки на конец сезона увеличиваются примерно на 1 млн. тонн до 176 млн. (+2 млн. год к году). Мировой спрос на импорт в 2021 году (январь / декабрь) прогнозируется на уровне 46 млн. тонн, что представляет собой рост на 2 млн. по сравнению с предыдущим годом.

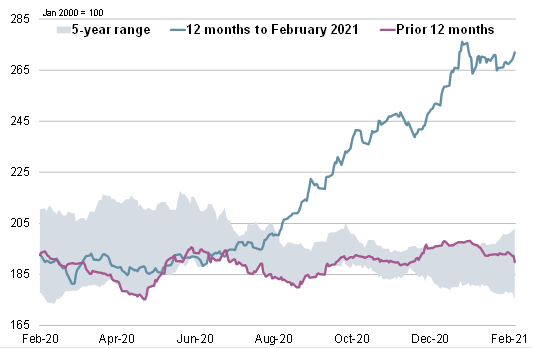

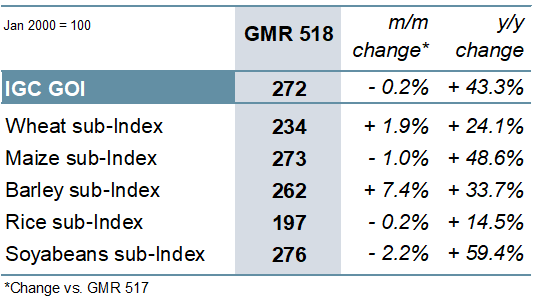

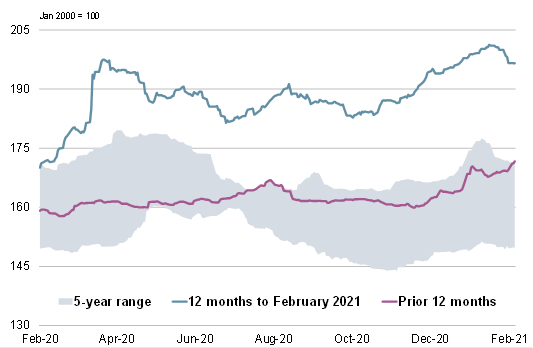

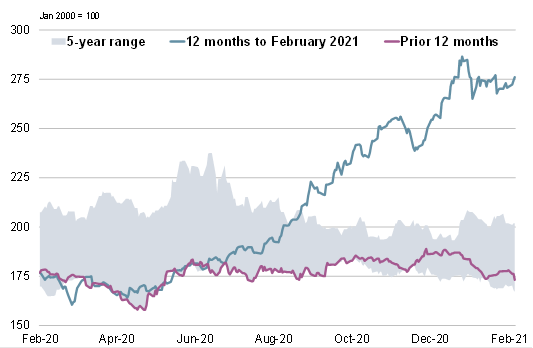

При снижении цен на кукурузу и сою, которое компенсируется более высокими ценами на пшеницу и ячмень, Индекс зерновых и масличных культур IGC (GOI) не меняется по сравнению с январским отчетом.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

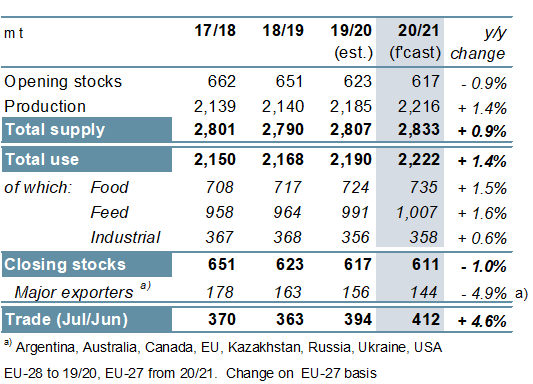

Согласно прогнозу, мировое производство зерновых (пшеница и фуражное зерно) в 2020/21 году вырастет на 31 млн. тонн по сравнению с предыдущим годом до рекордных 2 216 млн. тонн, при этом наибольший рост ожидается для пшеницы (+ 11 млн.) и кукурузы (+ 9 млн.). Ожидается, что общее потребление вырастет на 31 млн. тонн до 2 222 млн., при этом почти весь рост приходится на продовольственное и кормовое потребление. Ожидается сокращение мировых остатков на 6 млн. тонн до пятилетнего минимума в 611 млн., но при этом все сокращение связано с четвертым подряд сокращением для кукурузы – до наименьшего уровня за восемь сезонов. Ожидается, что объем торговли в 2020/21 году будет рекордным и составит 412 млн. тонн (+ 18 млн. год к году), включая поставки пшеницы и кукурузы на рекордном уровне.

Предварительный прогноз спроса и предложения на рынке пшеницы в 2021/22 году предполагает рекордное производство, рекордное потребление и рекордные остатки, но умеренное снижение торговли. С учетом более высоких урожаев в Европе, Северной Африке и Индии, мировое производство пшеницы, как ожидается, вырастет до нового максимума в 790 млн. тонн. Спрос на пшеницу может быть увеличен за счет роста кормового спроса на фоне сокращения предложения альтернативных культур, включая кукурузу и ячмень. Ожидается дальнейший рост остатков, но, скорее всего, он снова будет сосредоточен в основном в Китае и Индии. После повышенных уровней предыдущего года сокращение поставок в Китай и Пакистан будет способствовать снижению объемов мировой торговли.

Рисунок 3. Зерновые культуры: предложение и спрос.

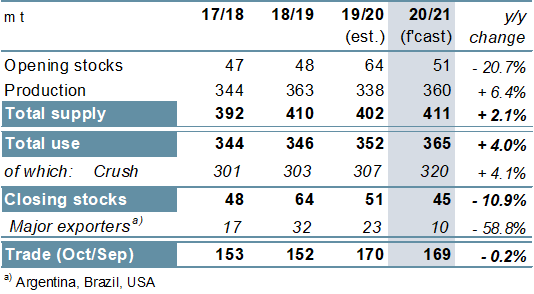

В связи с более высокими урожаями в США и Бразилии мировое производство сои в 2020/21 году, как ожидается, вырастет на 6% по сравнению с предыдущим годом до 360 млн. тонн, что незначительно ниже пикового уровня 2018/19 года. Учитывая, что кормовой спрос будет поддерживать прирост потребления соевого шрота, особенно в Азии, а также умеренный рост потребления соевого масла в пищевом и промышленном секторах, потребление может вырасти на 4% по сравнению с предыдущим годом до нового максимума. Ожидается, что переходящие остатки на уровне 45 млн. тонн сократятся на 11% год к году, включая значительное падение у основных экспортеров; это связано с перспективами снижения остатков в США почти на 80% после рекордной экспортной кампании. После резкого роста в предыдущем году объем мировой торговли прогнозируется на уровне 169 млн. тонн, что незначительно ниже по сравнению с прошлым годом. Прогнозируется, что за счет роста у ключевых производителей, во главе с США, в 2021/22 году мировая уборочная площадь вырастет на 5% по сравнению с предыдущим годом до нового максимума.

Рисунок 4. Соевые бобы: предложение и спрос.

Как следствие улучшения прогнозов у нескольких крупных производителей, мировое производство риса в 2020/21 году ожидается на рекордном уровне. Несмотря на неопределенность в отношении экономических последствий COVID-19, прогнозируется, что потребление будет расти в связи с ростом населения и улучшением доступности в странах Африки к югу от Сахары, хотя потребление в Индии сокращается из-за свертывания программ продовольственной безопасности. Мировые остатки могут вырасти до нового максимума, включая их накопление в Индии и Китае, в то время как ожидается, что в 2021 году торговля вырастет на 5% по сравнению с предыдущим годом за счет более крупных поставок в страны Африки к югу от Сахары и Бангладеш. Что касается перспектив на 2021/22 год, по предварительным прогнозам, мировые посевные площади вырастут на 1% год к году до нового пика, в основном за счет прироста в Азии.

Рисунок 5. Рис: предложение и спрос.

В связи с повышением средних цен на пшеницу и ячмень, но незначительным ослаблением рынков пропашных культур после продолжительного ралли, индекс IGC GOI в целом не изменился по сравнению с январским отчетом.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

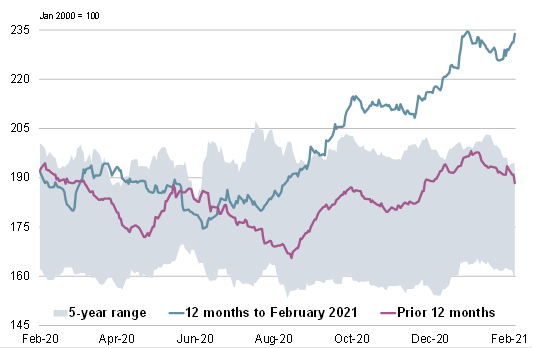

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс пшеницы IGC GOI вырос на 2% на фоне угроз для перспектив производства в северном полушарии на 2021/22 год, высокого спроса и логистических ограничений.

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI, в основном в связи с более низкими ценами fob в Аргентине, упал на 1%, хотя по-прежнему почти на 50% превышает прошлогодний уровень.

Рисунок 9. Рис: субиндекс GOI.

В связи с тем, что празднование Китайского Нового года ограничило торговую активность в Азии, субиндекс риса IGC GOI в целом остался без изменений по сравнению с предыдущим месяцем.

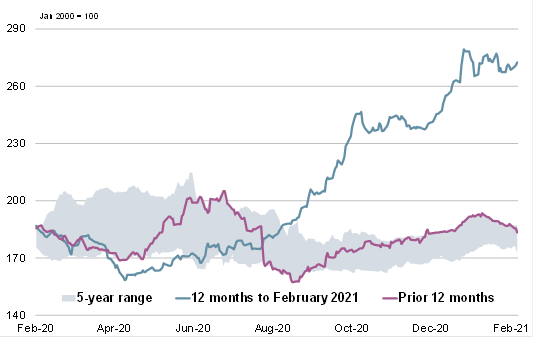

Рисунок 10. Соя: субиндекс GOI.

После активного роста ранее субиндекс соевых бобов IGC GOI в последние недели ослаб, что в основном связано с давлением уборки урожая в Бразилии и снижением спроса со стороны Китая.

Предыдущий отчет от 14 января 2021 года.

MARS. Мониторинг посевов в Европе от 22 февраля 2021

Ваш комментарий

|

|

|