23.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

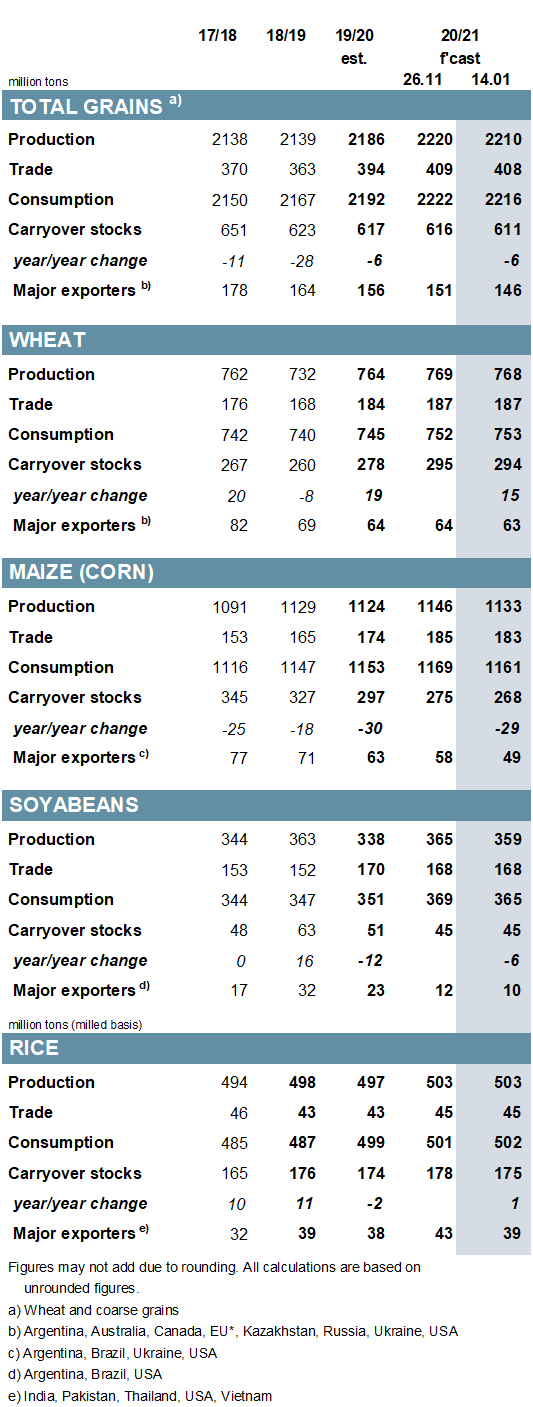

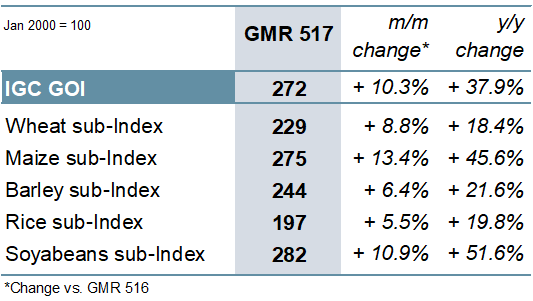

Прогноз мирового производства зерновых культур (пшеница и фуражное зерно) на 2020/21 год снижен на 9 млн. тонн по сравнению с прошлым месяцем до 2 210 млн. тонн, поскольку значительное сокращение для кукурузы (в основном для США, Аргентины и Бразилии) лишь частично компенсируется увеличением для пшеницы (в том числе для Австралии, Канады и России) и ячменя (Аргентина, Канада). Прогноз потребления зерна снижен на 5 млн. тонн до 2 216 млн. тонн, при этом снижение для кормового и промышленного потребления кукурузы превосходит небольшое увеличение для других кормовых культур и пшеницы. В основном в связи с корректировкой в сторону понижения для кукурузы, прогноз по остаткам всех зерновых на конец 2020/21 года снижен на 5 млн. тонн до 611 млн. тонн, что представляет собой сокращение на 6 млн. по сравнению с прошлым годом. Прогноз торговли (июль / июнь) сокращен до 408 млн. тонн, так как увеличение прогнозов по поставкам пшеницы, ячменя, сорго и овса не полностью компенсируют сокращение поставок кукурузы.

Первые прогнозы мирового предложения и спроса на рынке пшеницы в 2021/22 году указывают на рекордное производство и, несмотря на более высокое потребление, на дальнейшее накопление мировых остатков. Однако ожидается, что рост запасов снова будет сосредоточен в Китае и Индии. Ожидается объем торговли выше среднего, хотя, возможно, не такой высокий, как в предыдущем году. Россия потенциально будет экспортировать меньше, чем в 2020/21 году, но может остаться крупнейшим экспортером.

Прогноз Совета по мировому производству сои снижен на 6 млн. тонн до 359 млн. тонн, что в основном отражает снижение ожиданий в отношении урожая в Южной Америке, но это все еще выше уровня предыдущего года на 6%. Хотя это сокращение частично компенсируется более высоким показателем начальных остатков, что связано со слабыми продажами аргентинских производителей, потребление все равно сокращено на 4 млн. тонн до 365 млн. В то время как оценка мировых переходящих остатков мало изменилась по сравнению с прошлым месяцем и находится на уровне 45 млн. тонн (-6 млн. год к году), прогноз по остаткам основных экспортеров снижен на 2 млн. до 10 млн. тонн, что представляет собой значительное сокращение по сравнению с предыдущим годом и связано со снижением остатков в США. Прогноз по торговле сохраняется на уровне 168 млн. тонн, что является незначительным падением с прошлогоднего уровня.

Прогноз мирового производства риса в 2020/21 году практически не изменился по сравнению с предыдущим и находится на уровне 503 млн. тонн, но из-за более низкого показателя начальных остатков общие запасы сокращены на 2 млн. по сравнению с прошлым месяцем. Поскольку потребление повышено до нового максимума, мировые переходящие остатки снижены до 175 млн. тонн (+1 млн. год к году), при этом большая часть понижательных корректировок относится к крупным экспортерам, в частности Индии. На уровне 45 млн. тонн прогноз торговли в 2021 году практически не изменился и представляет собой небольшой рост по сравнению с предыдущим годом.

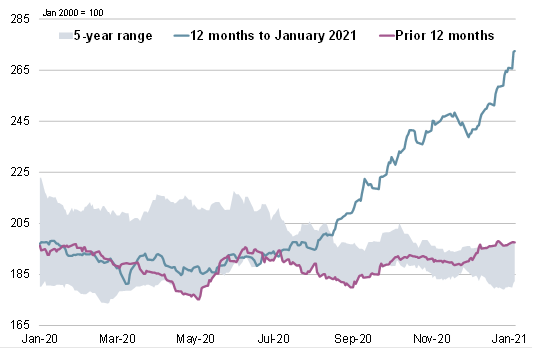

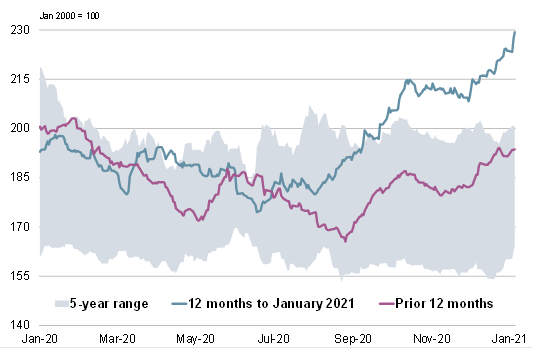

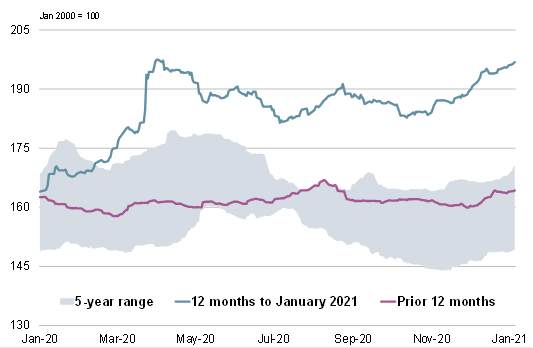

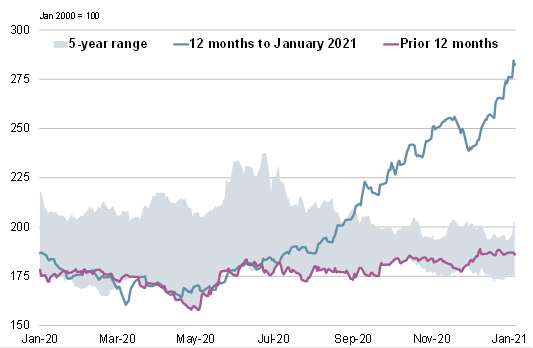

Индекс зерновых и масличных культур (GOI) IGC вырос на 10% по сравнению с ноябрьским отчетом, при этом рост произошел по всем компонентам, но наибольший прирост отмечается у кукурузы и сои.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

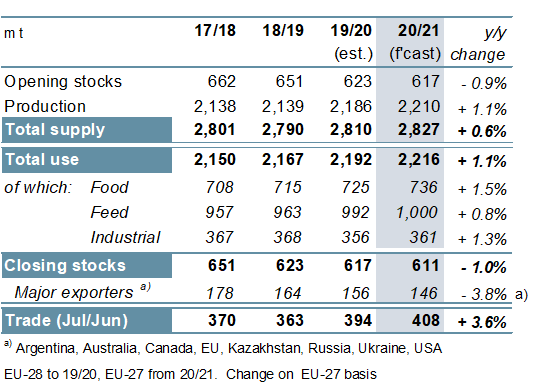

Согласно прогнозу, совокупное мировое производство зерновых культур (пшеница и фуражное зерно) в 2020/21 году вырастет на 23 млн. тонн по сравнению с прошлым годом до рекордного уровня в 2 210 млн., включая рекордные урожаи пшеницы и ячменя. Хотя пандемия COVID продолжает сдерживать спрос в некоторых секторах, особенно на топливный этанол и пивоварение, прогнозируется, что общее потребление вырастет пятый год подряд до 2 216 млн. тонн (+ 24 млн. год к году). Это включает прирост на 8 млн. тонн для кукурузы и пшеницы и на 2 млн. тонн для ячменя, сорго и овса. Ожидается очередное сокращение мировых остатков зерна до пятилетнего минимума в 611 млн. тонн (-6 млн. год к году). Это снижение полностью обусловлено падением остатков кукурузы до восьмилетнего минимума, вызванным сокращением в США, Китае и ЕС. Напротив, остатки пшеницы могут вырасти до нового максимума, хотя рост ожидается в основном в Китае и Индии, в то время как совокупный объем переходящих остатков пшеницы основных экспортеров, как ожидается, мало изменится по сравнению с прошлым годом. Мировые остатки ячменя ожидаются на максимальном уровне за 11 сезонов, отчасти из-за резкого роста в Австралии после обильного урожая. С учетом значительного увеличения поставок пшеницы, кукурузы и сорго ожидается, что мировая торговля зерном в 2020/21 году (июль / июнь) достигнет рекордных 408 млн. тонн, что представляет собой рост на 4% год к году.

Рисунок 3. Зерновые культуры: предложение и спрос.

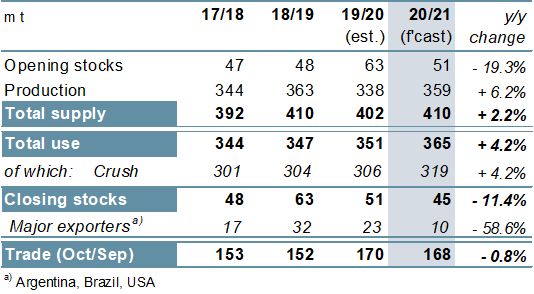

Несмотря на ухудшение перспектив для южного полушария, ожидается, что мировое производство сои в 2020/21 году вырастет на 6% по сравнению с прошлым годом, в основном за счет гораздо более крупного урожая в США. Ожидается, что благодаря росту кормового сектора Китая, глобальное потребление увеличится на 4% до 365 млн. тонн. Также вероятен рост переработки у основных экспортеров, поддерживаемый местным и международным спросом на соевые продукты. Прогнозируется, что мировые остатки будут сокращаться второй год подряд, при этом остатки основных экспортеров упадут до 10 млн. тонн, примерно на 60% меньше по сравнению с предыдущим годом, что связано с резким сокращением в США. Хотя вероятно небольшое увеличение поставок в Китай, сокращение предложения и повышение цен могут снизить объем покупок со стороны других импортеров, при этом торговля упадет на 1% год к году. Ожидается, что отгрузки в США вырастут примерно на треть по сравнению с прошлым годом до нового максимума.

Рисунок 4. Соевые бобы: предложение и спрос.

Прогнозируется, что мировое производство риса достигнет нового пика в связи с увеличением объемов производства у азиатских производителей, включая Индию и Китай. Ожидается, что потребление также будет расти вместе с ростом населения, хотя потребление в Индии может снизиться из-за сворачивания мер продовольственной безопасности, связанных с COVID-19. После сокращения в предыдущем сезоне мировые остатки могут вырасти, в том числе возможен небольшой прирост в Индии. Ожидается, что эта страна также сохранит свои позиции в качестве доминирующего экспортера, хотя поставки могут отступить от рекордных показателей предыдущего года, поскольку Таиланд восстановит некоторую долю рынка. Согласно прогнозу, мировая торговля вырастет на 5% по сравнению с прошлогодним уровнем за счет увеличения спроса со стороны стран Африки к югу от Сахары.

Рисунок 5. Рис: предложение и спрос.

С конца ноября мировые экспортные цены продолжали расти. Благодаря устойчивому росту на рынках кукурузы и сои, индекс GOI IGC поднялся на 10%, до самого высокого уровня с июля 2013 года.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

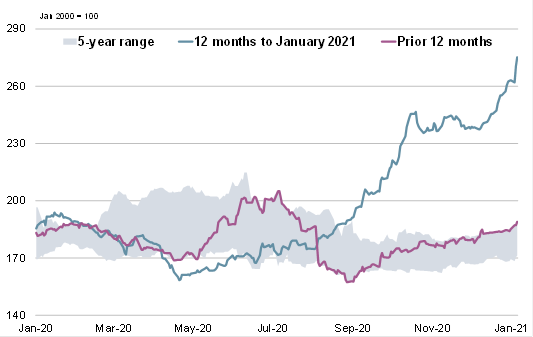

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс IGC GOI по пшенице показал рост на 9% по сравнению с предыдущим отчетом, благодаря благоприятным фундаментальным факторам со стороны предложения.

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI вырос на 13% на фоне ухудшения прогнозов урожая в Южной Америке и сокращения предложения в США.

Рисунок 9. Рис: субиндекс GOI.

Субиндекс риса IGC GOI вырос на 6% с конца ноября с учетом роста у ведущих поставщиков в Азии.

Рисунок 10. Соя: субиндекс GOI.

На фоне сокращения предложения в США и беспокойства по поводу перспектив производства в Аргентине и Бразилии субиндекс соевых бобов IGC GOI увеличился на 11%, что на 52% больше, чем годом ранее.

Предыдущий отчет от 26 ноября 2020 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 января 2021

USDA. Кормовые культуры: мировые рынки и торговля на 12 января 2021

USDA. Масличные культуры: мировые рынки и торговля на 12 января 2021

|

|

|