|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Пшеница: мировые рынки и торговля на 12 января 2024

12 January 2024, 23:57

-

Торговля зерном нарушена из-за проблем на ключевых маршрутах доставки

Мировая торговля зерном во многом зависит от эффективных транспортных маршрутов. На протяжении более 100 лет Панамский и Суэцкий каналы сокращали расстояния судоходства и облегчали торговлю сырьевыми товарами. Панамский канал позволяет судам из Западного полушария обходить исторически опасный мыс Горн на южной оконечности Южной Америки. Аналогичным образом корабли могут обойти мыс Доброй Надежды, воспользовавшись Суэцким каналом. Хотя оба канала в последние месяцы сократили объемы, объемы мировой торговли зерном остаются высокими, хотя и с более высокими затратами и временем в пути.

Недостаточное количество осадков в Панаме привело к исторически низкому уровню воды в Панамском канале за последние несколько месяцев. С июля 2023 года администрация Панамского канала сократила ежедневное количество судов, которые могут проходить по каналу, что привело к увеличению времени ожидания и увеличению транзитных расходов. Суда, перевозящие кукурузу, соевые бобы и пшеницу из Персидского залива США и северной Бразилии, которые должны были бы следовать через Панамский канал, в основном в Азию, должны либо конкурировать с другими товарами за дорогостоящие права на транзит, либо продлить свое путешествие, пересекая Атлантический океан.

В ответ на рост затрат и времени ожидания в Панамском канале многие суда изменили маршрут и вместо этого использовали Суэцкий канал. Однако нападения хуситов на суда в Красном море создали еще одну проблему для мировой морской торговли. Атаки ракет и дронов заставили крупные судоходные компании приостановить или пересмотреть использование коридора.

Когда в 2021 году Суэцкий канал был физически заблокирован судном, севшим на мель, некоторые суда направились вокруг южной оконечности Африки или ждали, пока канал не разблокируют. Суда теперь используют тот же объезд, но с большей неопределенностью относительно того, насколько долго такой обход будет необходим. Пшеница из ЕС и Черноморского региона, предназначенная для Восточной Африки, Ближнего Востока и Азии, может столкнуться с поездками на тысячи дополнительных миль. И наоборот, рис из Азии, предназначенный для Европы или некоторых частей Ближнего Востока, возможно, также придется перенаправить.

Индекс Baltic Dry Index, измеряющий глобальные затраты на доставку различных товаров, включая зерно, резко вырос в начале декабря, вскоре после начала атак хуситов. Хотя в прошлом месяце индекс снизился, он остается повышенным по сравнению с предыдущим годом.

ОБЗОР НА 2023/24 ГОД

В этом месяце прогнозируется рост мирового производства, хотя он остается ниже прошлогоднего рекорда. В этом месяце объемы добычи увеличиваются для России, Саудовской Аравии и Украины. Несмотря на пересмотр в сторону повышения в этом месяце экспорта из Австралии, Канады, России и Украины, глобальная торговля по-прежнему прогнозируется ниже прошлогоднего рекорда, при этом прогнозируется, что экспорт каждого из этих экспортеров, за исключением России, будет ниже, чем в предыдущем году. В этом месяце прогнозируется рост импорта в Европейский Союз. Рекордное мировое потребление в этом месяце скорректировано еще выше за счет увеличения использования кормов и остатков в Индии и Европейском Союзе. В этом месяце мировые акции немного выросли, но все еще находятся на самом низком уровне с 2015/16 года. Прогноз средних сезонных цен на сельскохозяйственную продукцию в США снизился на 10 центов за бушель до 7,20 доллара.

ЦЕНЫ НА ПШЕНИЦУ

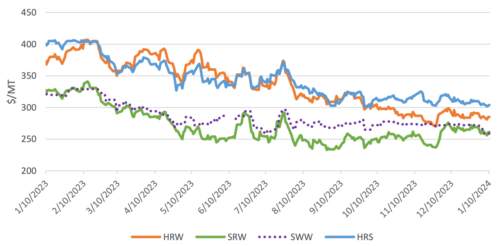

Внутренний рынок: Котировки в США снизились после декабрьского отчета WASDE, что отражает адекватные мировые поставки, усиление конкуренции по мере поступления на рынок сельскохозяйственных культур из Южного полушария и сильный доллар США. Цена Soft Red Winter (SRW) упала на 14 долларов до 259 долларов за тонну из-за замедления спроса со стороны Китая. Цены на Hard Red Spring (HRS) снизились на 14 долларов до 304 долларов за тонну, отражая усиление конкуренции со стороны канадской яровой пшеницы. Цена Soft White Winter (SWW) также упала на 14 долларов до 259 долларов за тонну. Цена Hard Red Winter (HRW) упала на 9 долларов до 285 долларов за тонну, что отражает недавние осадки в поясе HRW и благоприятные условия выращивания по сравнению с прошлым годом.

Рисунок 1. Динамика экспортных цен FOB в США

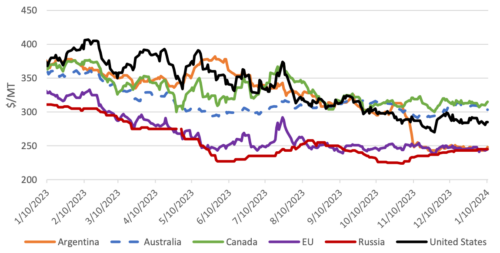

Мировой рынок: Котировки основных экспортеров практически не изменились со времени декабрьского отчета WASDE. Котировки ЕС и России сошлись в жесткой конкуренции; Котировки в ЕС снизились на 5 долларов за тонну, в то время как котировки из России выросли на 5 долларов за тонну на фоне сильных поставок за границу. Правительство установило квоту на экспорт зерна в размере 24,0 млн тонн с середины февраля до конца июня, но это объявление мало повлияло на цены, поскольку квота достаточна для покрытия ожидаемых поставок в течение этого периода. Котировки в Аргентине снизились на 2 доллара за тонну, а котировки в Австралии выросли всего на 1 доллар за тонну, причем оба показателя связаны с недавним сбором урожая. Котировки Канады упали на 2 доллара за тонну по сравнению с прошлым месяцем. Котировки в США упали на 9 долларов за тонну на фоне улучшения перспектив на следующий урожай и слабого спроса на зарубежных рынках.

Рисунок 2. Динамика международных экспортных цен FOB

ОСОБЕННОСТИ РЫНКА

Россия расширяет экспорт пшеницы на западные рынки

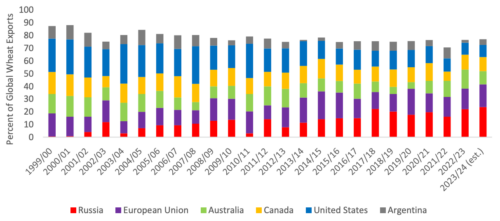

Рисунок 3. Доля мирового рынка крупнейших экспортеров пшеницы

За последние 20 лет Россия заняла видное место в мировой торговле пшеницей. Будучи нетто-импортером в 1999/00 маркетинговом году (МГ), Россия, по прогнозам, станет крупнейшим в мире экспортером четвертый год подряд. Россия все больше становится ориентированной на экспорт, поскольку рост производства опережает рост внутреннего спроса. Кроме того, расширение мирового импорта пшеницы позволило России стать ведущим мировым экспортером, завоевав долю рынка за счет большинства других крупных экспортеров, включая Европейский Союз, Канаду, США, Австралию и Аргентину. В 2023/24 году Россия намерена установить новый мировой рекорд экспорта — 51,0 млн тонн, что на 3,5 млн тонн больше, чем в предыдущем году. Одним из способов достижения такого роста является расширение экспорта на рынки Западного полушария. Несмотря на большее расстояние от российских портов до рынков Западного полушария по сравнению с другими конкурентами, более низкие экспортные цены из России перечеркнули преимущество этих экспортеров в сфере грузоперевозок.

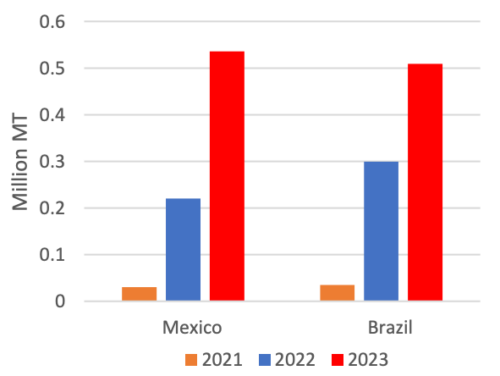

Рисунок 4. Экспорт российской пшеницы в Бразилию и Мексику (июль-декабрь)

Одним из новых рынков для России является Бразилия. Исторически сложилось так, что Бразилия импортирует в основном из Аргентины из-за близости и преференциального доступа к рынкам как члена МЕРКОСУР. Однако в первые 5 месяцев 2023/24 торгового года (ТГ) Бразилия импортировала из России больше, чем Аргентина, во многом благодаря относительной доступности российских поставок по сравнению с запасами Аргентины, сократившимися из-за засухи. Основная часть экспорта аргентинской пшеницы приходится на период с января по апрель, а с конца ноября аргентинская пшеница стала более конкурентоспособной по цене по сравнению с Россией. Россия столкнется с усилением конкуренции при сохранении темпов экспорта в Бразилию во второй половине торгового года.

Мексика является еще одним рынком Западного полушария, где Россия увеличила долю рынка. В отличие от Бразилии, Россия ранее экспортировала большие объемы пшеницы в Мексику, но экспорт сократился с 2019/20 по 2021/22 год. Россия вернулась на мексиканский рынок в 2022/23 году, экспортировав 600 000 тонн, и готовится установить новый рекорд торгового года в 2023/24 году с более чем 400 000 тонн за первые 5 месяцев. Соединенные Штаты неизменно являются крупнейшим источником импорта пшеницы в Мексику, и, хотя в 2023/24 году это останется так, импорт из России подорвет некоторую долю рынка США.

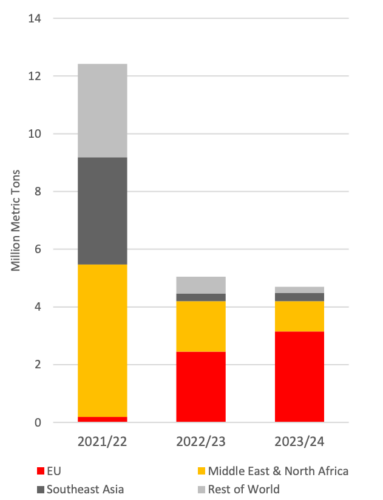

Экспорт украинской пшеницы увеличился на фоне расширения торговли с Европейским Союзом

Экспорт украинской пшеницы в этом месяце прогнозируется на 1,5 млн тонн до 14,0 млн на фоне высоких темпов экспорта в Европейский Союз. Экспорт Украины по-прежнему снижается на 22 процента по сравнению с прошлым годом из-за проблем с экспортом в Африку и Азию из глубоководных морских портов, особенно до создания гуманитарного коридора.

Несмотря на трудности с выходом на более отдаленные рынки, Украина смогла расширить экспорт пшеницы в страны-члены ЕС. Европейский Союз является основным направлением для украинской пшеницы в этом году: экспорт в июле-октябре вырос на 29 процентов по сравнению с аналогичным периодом прошлого года. Кроме того, данные Комиссии ЕС показывают, что Украина является крупнейшим поставщиком мягкой пшеницы в Европейский Союз в этом году, отправив 4,9 миллиона тонн до 8 января и захватив 66 процентов доли рынка.

Учитывая высокие темпы импорта из Украины, прогнозируется, что импорт пшеницы в ЕС вырастет на 2,5 миллиона тонн в этом месяце до 11,0 миллионов, что все еще немного ниже, чем в предыдущем году. Спрос ЕС на импорт пшеницы резко возрос в 2022/23 году из-за сильной засухи в Испании и снижения урожайности в Германии. Учитывая меньший урожай пшеницы и продолжающийся спрос на кормовые ингредиенты, Испания стала основным направлением для украинской пшеницы в этом году, за ней следует Румыния.

Торговля пшеницей между Украиной и Европейским Союзом также выиграла от соглашения о либерализации грузоперевозок по автомобильным дорогам, инициированного в июне 2022 года, а также от усилий по интеграции европейской и украинской железнодорожных систем. Расширение мощностей речных портов Дуная, что позволяет упростить доставку в румынский порт Констанца, еще больше облегчило экспорт пшеницы.

Украина является крупным мировым поставщиком фуражной пшеницы. Учитывая большую долю пшеницы фуражного качества в урожае 2023/24 года, многие страны ЕС импортировали большие объемы украинской пшеницы для кормления. Использование пшеницы в качестве корма и остаточных продуктов в ЕС в этом месяце увеличено на 1,0 миллиона тонн до 45,5 миллионов, что на 3 процента больше, чем в прошлом году, что частично компенсирует снижение потребления фуражного зерна из года в год и использования остатков.

Запасы пшеницы в Украине также были скорректированы в сторону увеличения в этом месяце, чтобы отразить данные Государственной службы статистики, которые указывают на большие запасы и более низкое предполагаемое кормовое и остаточное использование в 2021/22 и 2022/23 годах.

Рисунок 5. Экспорт пшеницы из Украины, июль-октябрь

Изменения на мировом рынке в 2023/24 МГ (тыс. тонн)

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Импорт | 8 700 | 8 300 | -400 | Медленные темпы импорта из ЕС |

| Бразилия | Импорт | 5 600 | 5 300 | -300 | Медленные темпы импорта |

| Эфиопия | Импорт | 600 | 1 000 | 400 | Возобновление продовольственной помощи и крупный импорт турецкой пшеничной муки |

| ЕС | Импорт | 8 500 | 11 000 | 2 500 | Сильные темпы импорта из Украины |

| Саудовская Аравия | Импорт | 4 900 | 4 700 | -200 | Больший внутренний урожай |

| Австралия | Экспорт | 22 000 | 22 500 | 500 | Сильный экспорт в первой половине торгового года и лучшее, чем ожидалось, качество урожая 2023/24 года |

| Канада | Экспорт | 23 500 | 24 000 | 500 | Более высокие темпы экспорта |

| ЕС | Экспорт | 37 500 | 36 500 | -1 000 | Вялые темпы экспорта при жесткой конкуренции со стороны Черного моря |

| Индия | Экспорт | 1 000 | 800 | -200 | Продолжение повтора ограничения на экспорт |

| Россия | Экспорт | 50 000 | 51 000 | 1 000 | Увеличение экспорта по суше и морю |

| Украина | Экспорт | 12 500 | 14 000 | 1 500 | Высокие темпы поставок в ЕС |

Предыдущий отчет от 08 декабря 2023

Ваш комментарий

|

|

|