19.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

Глобальная торговля снижена в связи с новыми ограничениями России и сокращением экспорта для США.

2 апреля 2020 года правительство Российской Федерации установило квоту объемом 7 миллионов тонн на общий объем экспорта пшеницы и других зерновых культур по 30 июня 2020 года. Это ограничение в сочетании с повышением цен в Черноморском регионе привело к снижению прогноза экспорта пшеницы из России на 2019/20 г. на 1,5 млн тонн до 33,5 млн. (рис.1). Рост внутренних цен на пшеницу и относительно сильный доллар также ограничивают экспорт США, в результате чего он был снижен на 0,4 млн. тонн до 27,1 млн. Европейский Союз (ЕС) и Австралия являются единственными крупными экспортерами пшеницы, чей экспорт повышен по сравнению с прошлым месяцем. На фоне снижения конкуренции со стороны России и сохранения конкурентоспособных цен экспорт пшеницы из ЕС увеличен на 1,5 миллиона тонн до 33,5 миллионов. Экспорт Австралии увеличен на 0,3 млн. тонн до 8,5 млн. на фоне более высоких, чем ожидалось, темпов экспорта.

Рисунок 1. Цены на пшеницу в США остаются выше большинства основных экспортеров, цена на пшеницу в Европейском Союзе находится на самом низком уровне.

Обзор рынка США

Сводка ключевых рыночных изменений:

o В последнее время наличные и фьючерсные цены на пшеницу выросли в результате пандемии COVID-19, которая привела к росту розничных продаж.

o Если прогноз будет реализован, это будет самая низкая посевная площадь с 1919 года. Посевы озимой пшеницы находятся на 109-летнем минимуме, но составляют постоянную долю от посевов всей пшеницы, около 70 процентов от общего количества.

Рисунок 2. Общая площадь посевов пшеницы уменьшается, но озимая пшеница сохраняет в ней почти постоянную долю.

Темпы экспорта США замедлились на фоне укрепления цен

Цены всех основных экспортеров пшеницы, включая США, в последние недели укрепились, в то время как цены на другие товары, такие как кукуруза, резко упали. Внутренняя ценовая поддержка объясняется более низкими, чем ожидалось, посевами пшеницы в США, показанными в мартовском отчете о перспективах посевов NASS, а также ростом розничных продаж хлеба и муки. В конце марта слухи об экспортных ограничениях и введении квот на зерно в Украине, России и Казахстане в начале апреля вызвали обеспокоенность по поводу снижения доступности пшеницы на международных рынках и оказали дополнительную поддержку росту экспортных и фьючерсных цен. Рост цен на пшеницу на мировом рынке не помог укреплению конкурентной позиции США, а темпы продаж в последние недели замедлились, что привело к снижению прогноза экспорта на 2019/20 год на 15 миллионов бушелей. Российские квоты и быстрые темпы экспорта из ЕС привели к уравнению их долей на мировом экспортном рынке (рис. 3).

Рисунок 3. Доля США в мировом экспорте пшеницы остается без изменений, Европейского Союза — растет.

Кормовое и остаточное потребление снижено на фоне меньшего, чем ожидалось, потребления в третьем квартале и роста цен на пшеницу

31 марта Министерство сельского хозяйства США (NASS) опубликовало отчет о запасах зерна. Частично основываясь на данных потребления в третьем квартале, которые оказались ниже предыдущих оценок, прогноз кормового и остаточного потребления всей пшеницы на 2019/20 год сокращен на 15 миллионов бушелей до 135 миллионов. На уровне 135 млн. бушелей оценка кормового и остаточного потребления для 2019/20 года все еще значительно превышает прошлогодние 90 млн. и ниже среднего показателя за 10 лет, равного 155 млн. бушелей. Исторически кормовое и остаточное потребление пшеницы растет (уменьшается) по мере того, как пшеница становится более (менее) конкурентоспособной по сравнению с кукурузой (рис. 4). В этом месяце средняя сезонная фермерская цена (SAFP) на кукурузу снизилась на 20 центов за бушель до 3,60 долл. США, в то время как цена на SAFP на пшеницу выросла на 5 центов за бушель до 4,60 долл. США, повысив соотношение цен на пшеницу и кукурузу до 1,28 по сравнению с 1,19 в предыдущем месяце. В дополнение к растущей разнице между ценами, беспрецедентное падение потребления топлива и связанное с этим сокращение спроса на этанол, вызванное COVID-19, поддерживает рост кормового и остаточного потребления кукурузы, а также ожидаемое замещение ей кормового потребления пшеницы.

Рисунок 4. Кормовое и остаточное потребление в США падает при повышении соотношения цен на пшеницу и кукурузу.

Ожидается, что рост розничных продаж пшеничной продукции в основном возместит сокращение спроса со стороны общественного питания

Сообщается, что с начала марта покупатели увеличили объем закупок основных продуктов питания, включая хлеб, муку и другие содержащие пшеницу продукты (Rabobank). В преддверии традиционного пасхального сезона выпечки отраслевые источники сообщают, что мукомольные комбинаты имеют возможности удовлетворить сезонный рост спроса. Поскольку пандемия COVID-19 распространилась по всей территории США, и все больше семей остаются дома, растет спрос на продукты на основе пшеницы в рознице. Sosland Milling and Baking News (Ingredient Week) сообщает, что производители фасованных товаров (снэки, крекеры, печенье) ожидают, что розничный спрос увеличится на 15-20%. Кроме того, сообщается, что в марте продажи «семейной муки» — муки, которая продается в основном для домашнего использования, резко увеличились. В последнее время, когда всплеск панических покупок ослабел, продажи формового хлеба были выше среднего, но снижались с каждой неделей (Sosland Market Focus).

В то время как мукомолы работали на выполнение заказов и удовлетворение розничного спроса, институциональные потребности общественного питания, в частности со стороны школ и ресторанов, по некоторым оценкам, снизились на 30-50%. Тем не менее, сокращение спроса на муку в секторе общественного питания также варьируется в зависимости от региона. В настоящее время ожидается, что чистый эффект от увеличения розничного спроса на продукты из пшеницы и сокращения спроса общественного питания приведет к ограниченным изменениям, если таковые будут, текущей оценки продовольственного потребления пшеницы в США. Прогноз в 955 млн. бушелей на 2019/20 год будет переоценен в мае после публикации отчета о мукомольной продукции, который предоставит данные о помоле по конец марта и даст количественную оценку ранних последствий вируса COVID- 19 для спроса на продукты на основе пшеницы.

Рекордно низкий прогноз посевов пшеницы в США составляет всего 44,7 млн. акров

В мартовском отчете о перспективах посевов NASS представлены первые основанные на опросе производителей оценки ожидаемых посевов яровой и твердой пшеницы, а также пересмотренных посевов озимой пшеницы. В 2020/21 маркетинговом году фермеры намерены посеять наименьшее количество пшеницы, по крайней мере, с 1919 года, когда начались наблюдения за производством пшеницы в США. Посевная площадь пшеницы снизилась примерно на 1 процент с 2019/20 маркетингового года до 44,7 млн. акров в связи с сокращением для озимой пшеницы (на 1 процент), яровой (на 1 процент) и твердой пшеницы (на 4 процента). Эти оценки сопоставимы с прогнозом USDA на 2020/21 год, представленным на Сельскохозяйственном форуме USDA, который проводился в феврале 2020 года, согласно которому общая площадь посевов пшеницы в США оценивалась в 45,0 млн. акров.

По сравнению с отчетом NASS о посевах озимой пшеницы и рапса, опубликованном 10 января 2020 года, посевы озимой пшеницы в США оцениваются в 30,8 млн. акров, что является небольшим снижением по сравнению с предыдущим прогнозом и вторым среди самых низких показателей для посевной площади озимой пшеницы за всю историю наблюдений. Прогноз посевов пшеницы Hard Red Winter (HRW) снижен до 21,7 млн. акров с 22,5 млн. в 2019/20 г. Площадь Soft Red Winter (SRW), которая упала до 5,2 млн. акров в 2019/20 году, согласно оценкам, вырастет в 2020/21 году до 5,7 млн. акров. Ожидается, что озимая белая пшеница потеряет площадь по сравнению с предыдущим годом. NASS прогнозирует общую площадь твердой и мягкой белой озимой пшеницы на уровне 3,42 млн. акров в 2020/21 году по сравнению с 3,54 млн. акров в 2019/20 году. Предполагается, что посевная площадь озимой пшеницы в штатах Небраска и Юта будет рекордно низкой. Ожидается, что посевы яровой пшеницы сократятся на 1 процент по сравнению с предыдущим годом до 12,6 млн. акров. Посевы Hard red spring (HRS) прогнозируются на уровне 11,9 млн. акров по сравнению с 12,01 млн. в 2019/20 г. Ожидается, что посевы Hard red spring в Северной Дакоте, где было выращено более 50 процентов урожая HRS 2019/20 года, сократятся на 9 процентов. Пшеница дурум в 2020 году, по оценкам, сократится до 1,29 миллиона акров с 1,34 миллиона в 2019 году. Около половины твердой пшеницы, выращиваемой в США, было посеяно в Северной Дакоте в 2019 году. Прогнозируется, что в 2020 году посевы твердой пшеницы в штате будут рекордно низкими.

В отчете Министерства сельского хозяйства США о перспективах посевов были собраны данные опросов фермеров за первые 2 недели марта. В течение этого периода фьючерсные цены на яровую пшеницу и цены на кукурузу были близки, причем цены на пшеницу в среднем были примерно на 2 доллара США за бушель выше по сравнению с фьючерсной ценой на Чикагской товарной бирже (CME) (Yellow #2) на кукурузу (рис. 5). После завершения периода сбора данных NASS в середине марта цены на кукурузу начали неуклонно снижаться, поскольку растущая доля населения США начала оставаться дома и сокращать перемещения, тем самым снижая спрос на топливо. В то время как цены на кукурузу падали, контракт на яровую пшеницу начал укрепляться на фоне спекулятивных покупок, чему способствовал рост внутренних розничных продаж продовольственных продуктов на основе пшеницы.

Посев яровой пшеницы на Северных равнинах обычно начинается в середине-конце апреля, однако на полевые работы может сильно влиять влажность почвы, которая зависит от осадков и испарения. В первую неделю апреля выпали характерные для зимы осадки в северных и центральных регионах США, включая участки Северной Дакоты и Миннесоты. По состоянию на 4 апреля большая часть северных равнин была покрыта снегом. Этот снег должен растаять перед посевом яровой пшеницы, он повышает риск затопления в ключевых районах выращивания твердой краснозерной яровой пшеницы. Большая часть производства яровой пшеницы находится в зонах, где имеется более чем 50-процентная вероятность затопления.

Рисунок 5. Рост цен на яровую пшеницу начался после того, как закончился период опроса для отчета о перспективах посевов NASS.

Международный обзор

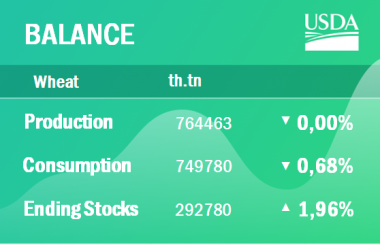

Мировые конечные остатки повышены на фоне сокращения экспорта и кормового потребления

Мировые конечные остатки 2019/20 года повышены в этом месяце на 5,6 млн. тонн до рекордно высокого уровня в 292,8 млн. на фоне сокращения экспорта и кормового потребления (рис. 6). Экспорт снижен почти на 1 миллион тонн до 182,7 миллиона за счет сокращения экспорта России на 1,5 миллиона тонн, США — на 0,4 миллиона и Пакистана — на 0,3 миллиона тонн. Увеличение экспорта Европейского Союза (ЕС) на 1,5 млн. тонн частично компенсирует эти сокращения. Экспорт ЕС выиграл за счет все более конкурентоспособных цен, особенно по сравнению с Россией, и обильных экспортных запасов. Кроме того, ЕС выгодно расположен, чтобы заполучить часть экспортных поставок России. Рост цен на российскую пшеницу начался в первую очередь в ответ на ожидаемые ограничения, которые только недавно были официально объявлены и привели к снижению прогноза экспорта на 2019/20 год до 33,5 млн. тонн — наравне с недавно пересмотренным прогнозом экспорта для ЕС.

Рисунок 6. Мировые конечные остатки пшеницы повышены до нового рекордно высокого уровня на фоне снижения кормового потребления и экспорта.

Реакция стран на пандемию COVID-19

В ответ на глобальную пандемию COVID-19, некоторые страны ввели меры, затронувшие рынки пшеницы. В дополнение к ограничениям экспорта, установленным в России в начале апреля, Казахстан установил экспортную квоту в 200 000 метрических тонн пшеницы и 70 000 метрических тонн пшеничной муки. В настоящее время ожидается, что казахстанские ограничения не будут носить обязательный характер, и прогноз экспорта страны в этом месяце не изменился. Экспорт украинской пшеницы в последние недели замедлился из-за повышения цен. Однако план правительства Украины по ограничению экспорта пшеницы до 20,2 млн. метрических тонн соответствует ожидаемому общему объему экспорта страны (как для пшеницы, так и для муки).

В Индии Совет по сельскохозяйственным исследованиям рекомендовал фермерам отложить сбор урожая пшеницы 2020/21 года до конца апреля. Большая часть пшеницы в Индии собирается с помощью ручного труда внутренних мигрантов из деревень, расположенных в регионах за пределами основных зон производства пшеницы: Уттар-Прадеш, Пенджаб, Мадхья-Прадеш и Харьяна. Запреты на перемещения в связи с COVID-19 ограничили возможность людей добираться до места работы в основных районах сбора урожая.

Кормовое потребление пшеницы снижено в связи со снижением прогнозов для ЕС и Китая

В этом месяце кормовое потребление в мире снижено на 3,6 млн. тонн до 144,3 млн. на основании ожидаемого сокращения потребления в ЕС и Китае. Кормовое потребление для ЕС снижено, отчасти из-за увеличения кормового потребления ячменя, поскольку цены на пшеницу становятся менее конкурентоспособными по сравнению с другими зерновыми культурами. В Китае кормовое потребление пшеницы снижено на 2 миллиона тонн до 119 миллионов за счет общего снижения спроса на корма. Кормовое потребление кукурузы в мире было увеличено примерно на 3,5 млн. тонн благодаря увеличению доступности зерна из-за сокращения производства этанола. Ожидается, что увеличение доступности кукурузы создаст конкуренцию для пшеницы на мировом и внутреннем кормовых рынках.

Изменения в импорте для нескольких крупных импортеров пшеницы

Мировой импорт в этом месяце практически не изменился: он сократился менее чем на 0,6 млн. тонн до чуть более 180 млн. тонн. Несколько в основном небольших и частично компенсирующих друг друга изменений лежат в основе этой корректировки. В частности, импорт пшеницы в Японию сокращен на 0,3 млн. тонн из-за сокращения внутреннего спроса на корма и продовольствие в результате сокращения туризма и потребления продуктов питания вне дома. Импорт Бразилии сокращен на 0,2 млн. тонн из-за снижения спроса на фоне роста внутренних цен. Сообщается, что местные зерновые компании в Бразилии сталкиваются с проблемами, связанными с наймом грузовых автомобилей для перевозки зерна и масличных культур, что приводит к увеличению расходов на транспортировку отечественного и импортного зерна. Кроме того, в конце марта, по крайней мере, один город в бразильском штате Мату-Гросу издал указ, запрещающий вывоз зерна из региона, с целью сдерживания распространения COVID-19. Импорт пшеницы в Узбекистан сокращен на 0,3 млн. тонн из-за медленных темпов торговли на сегодняшний день, а также ограничений на экспорт Казахстана — основного поставщика пшеницы и муки в Узбекистан. Импорт Марокко повышен на 0,3 млн. тонн в связи с ожидаемым уменьшением урожая пшеницы в 2020/21 году. Начиная с осени и до конца зимы урожай марокканской пшеницы страдал от продолжительного периода засухи. Сообщается, что недавние дожди прошли слишком поздно, чтобы улучшить состояние местного урожая пшеницы.

Предыдущий отчет от 12 марта 2020 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 апреля 2020

USDA. Кормовые культуры: мировые рынки и торговля на 9 апреля 2020

USDA. Масличные культуры: мировые рынки и торговля на 9 апреля 2020

|

|

|