19.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

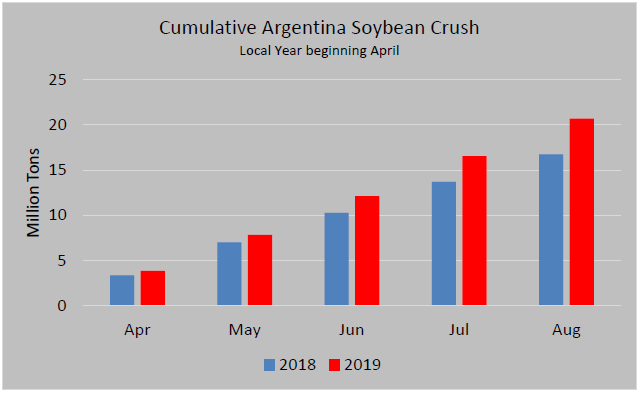

Возврат к нормальному уровню производства повышает переработку в Аргентине

Объем переработки в Аргентине продолжает расти в 2019 году, поскольку производство сои возвращается к нормальному уровню после прошлогодней засухи. Объем переработки в настоящее время опережает прошлогодние темпы на 24 процента и, согласно прогнозам, станет вторым по величине объемом для местного маркетингового года (апрель / март). Прогнозируется, что уровень переработки достигнет 43,1 млн. тонн, что на 18 процентов выше уровня прошлого года, при этом в 2020/21 году ожидается его дальнейшее увеличение до 44 млн. тонн. Экспортный спрос на соевый шрот и масло остается высоким: растущий спрос на шрот в Иране и спрос на масло в Китае и Индии способствуют росту переработки. Тем не менее, замедление экспорта биодизеля и неопределенность в отношении будущей государственной политики продолжают оказывать влияние на прогноз.

Рисунок 1. Накопленный объем переработки сои в Аргентине

В связи с ростом переработки также ожидается рост экспорта соевого шрота и масла. Прогнозируется, что экспорт соевого шрота вырастет на 12 процентов с прошлого года до 29 миллионов тонн, а соевого масла — до 5,7 миллиона тонн, что на 24 процента больше, чем в предыдущем году. Тем не менее, экспорт биодизеля находится на самом низком уровне с 2015 года, когда экспорт последний раз упал ниже 1,0 млн. тонн. Экспорт биодизеля сдерживается ограничениями торговли с Европейским Союзом и высокими пошлинами на экспорт в Соединенные Штаты.

Прогноз на 2019/20 год

Мировое производство масличных культур в 2019/20 году прогнозируется на уровне 574,8 млн. тонн, что на 4,6 млн. тонн меньше, чем ожидалось в сентябре, из-за снижения производства сои, подсолнечника и рапса. Производство сои прогнозируется на уровне 339,0 млн. тонн, что представляет собой снижение на 2,4 млн. тонн до 4-летнего минимума. Производство подсолнечника прогнозируется на уровне 51,4 млн. тонн, что на 1,2 млн. тонн меньше, чем ожидалось в сентябре, что отражает сокращение производства в Украине и Европейском союзе. Производство рапса сокращено почти на 1,0 млн. до 68,6 млн. тонн в ответ на сокращение на 600 000 тонн в Канаде и снижение в Австралии, Европейском союзе и США. Импорт масличных культур сокращен на 500 000 тонн из-за небольшого сокращения для большинства масличных культур. Экспорт масличных практически не изменился с прошлого месяца. Конечные остатки сокращены на 4,6 млн. тонн по сравнению с сентябрьским прогнозом, в основном на фоне снижения производства сои в США. Импорт протеинового шрота сокращен на 580 000 по сравнению с прошлым месяцем, в основном за счет сокращения импорта соевого шрота. Торговля растительным маслом продолжает расти на фоне растущего спроса в Китае и Индии. Прогнозируемая средняя сезонная цена на соевые бобы в США повышена на 0,50 доллара США с прошлого месяца до 9 долларов США за бушель в ответ на ограничение предложения.

Прогноз на 2018/19 год

Мировое производство масличных культур в 2018/19 году сокращено на 3,3 млн. до 597,4 млн. тонн в этом месяце из-за сокращения на 3,1 млн. для соевых бобов в США и менее крупного сокращения для соевых бобов в Парагвае. Экспорт масличных повышен незначительно. Импорт масличных сокращен на 650 000 тонн из-за сокращения импорта сои, рапса, арахиса и хлопка. Конечные остатки сокращены на 2,4 млн. до 128,2 млн. тонн из-за уменьшения запасов сои и подсолнечника, которое частично компенсируется увеличением запасов рапса. Торговля протеиновым шротом практически не изменилась, поскольку повышение экспорта соевого шрота уравновешивается снижением для шрота подсолнечника. Торговля растительным маслом повышена почти на 1 млн. тонн благодаря увеличению экспорта пальмового, подсолнечного и соевого масел. Импорт пальмового масла в Китай повышен на 600 000 тонн из-за увеличения спроса и темпов торговли. Средняя сезонная цена на сою в США по сравнению с прошлым месяцем снижена на 0,02 доллара до 8,48 доллара за бушель.

Экспортные цены

Американские экспортные цены на сою в сентябре (FOB Gulf) в среднем составляли 336 долл. / т, что на 1 долл. меньше, чем в августе. Средняя цена Paranagua в Бразилии составила 362 доллара за тонну, что на 2 доллара меньше, чем в августе. Аргентина Up River FOB в среднем составила 348 долларов за тонну, что на 1 доллар больше, чем в прошлом месяце. Экспортные цены на соевый шрот в США (FOB Gulf) в сентябре составили в среднем 330 долл. США / т, что на 4 долл. США меньше, чем в августе. В Бразилии цены Paranagua FOB составили в среднем 304 долл. США за тонну, что на 4 долл. США меньше, чем в августе, а цены в Аргентине Up River FOB составили в среднем 299 долл. США за тонну, что на 6 долл. США меньше, чем в предыдущем месяце. Цены на соевые бобы в США снижались с середины июля на фоне улучшения перспектив урожая, но с конца сентября выросли на 5% на фоне продаж в Китай и снижения запасов на 1 сентября, по данным NASS. Цены на сою в Бразилии в среднем на 8 процентов выше цен в США.

Рисунок 2. Экспортные цены на сою.

Рисунок 3. Экспортные цены на соевый шрот.

Рисунок 4. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

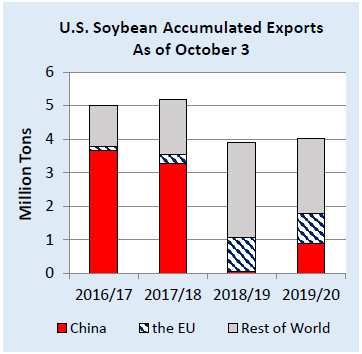

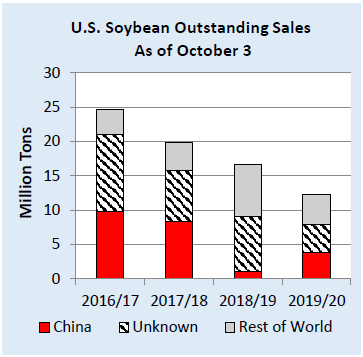

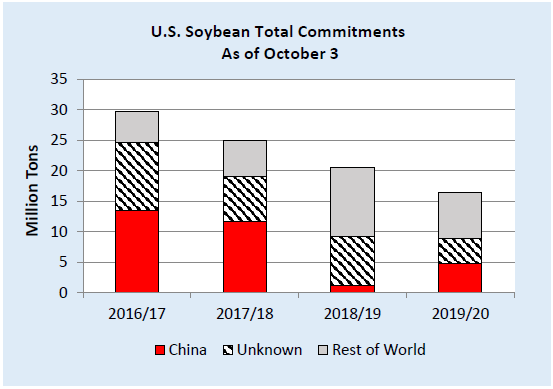

По состоянию на 3 октября 2019 года, накопленный экспорт (поставки) сои из США в Китай составил 896 000 тонн и 3,1 миллиона для других стран мира. Объем отсроченных продаж составил 3,9 млн. тонн для Китая и 8,5 млн. для других стран. В прошлом году в это время совокупный экспорт в Китай составлял 67 000 тонн и 3,8 млн. тонн для остального мира, а объем отсроченных продаж в Китай составлял 1,0 млн. тонн и 15,6 млн. тонн для остального мира. Обязательства США по экспорту сои (отсроченные продажи плюс накопленный экспорт) в Китай составил 4,8 млн. тонн против 1,0 млн. тонн год назад. Общие обязательства перед миром составили 16,4 млн. тонн по сравнению с 20,5 млн. за аналогичный период прошлого года.

Рисунок 5. Накопленный экспорт сои из США по состоянию на 3 октября.

Рисунок 6. Отложенные продажи сои из США по состоянию на 3 октября.

Рисунок 7. Общие обязательства США по соевым бобам по состоянию на 3 октября.

Изменения прогноза для 2019/20 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Соевый шрот | Экспорт | 30 500 | 30 300 | -200 | Снижение ожидаемого экспорта шрота |

| Соевое масло | Экспорт | 5 850 | 5 950 | +100 | Ожидаемое увеличение запасов масла | |

| Австралия | Рапс | Экспорт | 1 800 | 1 700 | -100 | Сокращение запасов из-за снижения прогноза производства |

| Беларусь | Соевый шрот | Импорт | 550 | 365 | -185 | Отражает более медленный рост импорта в 2018/19 году |

| Бразилия | Соевое масло | Экспорт | 1 250 | 1 150 | -100 | Отражает замедление темпов экспорта |

| Китай | Рапс | Импорт | 3 600 | 3 400 | -200 | Торговля бобами замещена поставками шрота и масла из Канады |

| Рапсовый шрот | Импорт | 1 225 | 1 350 | +125 | Ожидаемое повышение импорта из Канады на фоне сокращения импорта бобов | |

| Подсолнечный шрот | Импорт | 1 050 | 1 200 | +150 | Ожидаемое увеличение торговли | |

| Соевое масло | Импорт | 1 100 | 1 200 | +100 | Прогнозируемый рост спроса | |

| Пальмовое масло | Импорт | 6 700 | 7 200 | +500 | Прогнозируемый рост спроса | |

| Индонезия | Соевый шрот | Импорт | 5 000 | 4 700 | -300 | Прогноз торговли |

| Япония | Соевый шрот | Импорт | 1 775 | 1 675 | -100 | Прогноз торговли |

| Малайзия | Пальмовое масло | Экспорт | 18 000 | 18 500 | +500 | Увеличение экспорта за счет роста запасов и повышения спроса |

| Мексика | Соевый шрот | Импорт | 2 130 | 1 980 | -150 | Отражает торговлю 2018/19 года |

| Пакистан | Пальмовое масло | Импорт | 3 300 | 3 500 | +200 | Ожидаемое повышение спроса |

| Перу | Соевый шрот | Импорт | 1 500 | 1 400 | -100 | Отражает торговлю 2018/19 года |

| Россия | Соевые бобы | Импорт | 2 400 | 2 300 | -100 | Ожидаемое сокращение импорта |

| Украина | Подсолнечный шрот | Экспорт | 4 900 | 4 700 | -200 | Снижение производства 2019/20 сокращает запасы шрота |

| Подсолнечное масло | Экспорт | 5 850 | 6 000 | +150 | Повышение экспорта прогнозируется в ответ на торговлю 2018/19 вопреки снижению производства |

Изменения прогноза для 2018/19 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Соевые бобы | Экспорт | 7 900 | 8 150 | +250 | Торговые тенденции на фоне повышения спроса со стороны Китая |

| Соевые бобы | Импорт | 6 350 | 6 465 | +115 | Торговые тенденции на фоне повышения импорта из Парагвая | |

| Соевый шрот | Экспорт | 28 200 | 28 600 | +400 | Пересмотр торговых данных | |

| Беларусь | Соевый шрот | Импорт | 450 | 350 | -100 | Замедление темпов импорта |

| Бразилия | Соевые бобы | Экспорт | 75 800 | 75 400 | -400 | Более низкие, чем ожидалось, объемы нового урожая |

| Соевый шрот | Экспорт | 16 100 | 15 930 | -170 | Замедление темпов в конце сезона | |

| Китай | Рапс | Импорт | 3 700 | 3 475 | -225 | Торговый тренд |

| Рапсовый шрот | Импорт | 1 325 | 1 450 | +125 | Увеличение импорта из Канады | |

| Подсолнечный шрот | Импорт | 1 025 | 1 150 | +125 | Торговый тренд | |

| Пальмовое масло | Импорт | 6 300 | 6 900 | +600 | Торговый тренд | |

| Индонезия | Соевый шрот | Импорт | 4 850 | 4 575 | -275 | Торговый тренд |

| Иран | Соевый шрот | Импорт | 2 500 | 2 700 | +200 | Торговые тенденции экспортеров |

| Япония | Соевый шрот | Импорт | 1 770 | 1 625 | -145 | Торговый тренд |

| Малайзия | Пальмовое масло | Экспорт | 17 500 | 18 000 | +500 | Торговые данные |

| Мексика | Соевый шрот | Импорт | 2 000 | 1 900 | -100 | Тенденция снижения торговли |

| Пакистан | Пальмовое масло | Импорт | 3 200 | 3 500 | +300 | Торговые данные экспортеров |

| Парагвай | Соевые бобы | Экспорт | 5 600 | 5 500 | -100 | Сокращение запасов в связи со снижением оценки производства |

| Перу | Соевый шрот | Импорт | 1 450 | 1 350 | -100 | Тенденция замедления торговли |

| Россия | Соевые бобы | Импорт | 2 250 | 2 000 | -250 | Торговый тренд |

| Подсолнечник | Экспорт | 200 | 330 | +130 | Торговый тренд | |

| Подсолнечный шрот | Экспорт | 1 400 | 1 500 | +100 | Темпы торговли выше ожидаемых | |

| Украина | Подсолнечный шрот | Экспорт | 5 000 | 4 650 | -350 | Медленные темпы торговли |

| Подсолнечное масло | Экспорт | 5 800 | 6 100 | +300 | Торговый тренд |

Предыдущий отчет от 12 сентября 2019 года.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 10 октября 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 10 октября 2019 года

|

|

|