|

|

||||||||

|

Архив материалов

< | Май | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

USDA о перспективах урожая в России в сезоне 2021/2022

15 May 2021, 14:59

Прогнозируется, что в 2021/22 маркетинговом году общий объем производства зерна в России снизится до 118-120 миллионов тонн. Производство пшеницы составит 77,5 млн. тонн, что на 9% меньше, чем в 2020/21 МГ. Прогноз производства ячменя в 2021/22 МГ составляет 19,3 миллиона метрических тонн, а производства кукурузы — 14,2 миллиона метрических тонн. Сложные погодные условия в конце 2020/21 МГ повлияли на урожай озимых и снизили перспективы урожайности. Ожидается, что это приведет к пересеву больших площадей другими культурами, в первую очередь масличными, и увеличению посевов яровых культур.

МГ 2020/21 принес второй по величине урожай зерновых и зернобобовых культур в Российской Федерации после рекордного 2017 года, когда валовой сбор зерна достиг 135,5 млн. тонн. По данным Федеральной службы государственной статистики (Росстат), в 2020/21 МГ в Российской Федерации было собрано 133 миллиона тонн зерна, что на 9,8 процента больше, чем в 2019 году, когда урожай составил 121,2 миллиона тонн. В 2021 году и в последующем ужесточение государственного регулирования в Российской Федерации будет важным фактором ценообразования и общего регулирования сельскохозяйственного сектора.

Для решения проблемы резкого роста внутренних цен в декабре 2020 года правительство ввело экспортную квоту в размере 17,5 млн. тонн зерна на период с 15 февраля по 30 июня 2021 года, без учета поставок в страны Евразийского экономического союза (ЕАЭС), включая Россию, Армению, Беларусь, Казахстан и Кыргызстан. Эти ограничительные меры были дополнены экспортными пошлинами. Правительство ввело пошлину на пшеницу в размере 25 евро (30 долларов США) за тонну с 15 по 28 февраля 2021 года. С 1 марта по 1 июня пошлина увеличилась до 50 евро (61 доллар США). Кроме того, с 15 марта вступила в силу пошлина в размере 25 евро за тонну кукурузы и 10 евро (12 долларов США) за тонну ячменя. Правительство также разработало механизм «плавающей» пошлины на зерно (или «зерновой демпфер»), который, как ожидается, будет введен 2 июня 2021 года.

Прогнозируется, что снижение производства и введение экспортных ограничений приведет к снижению экспорта зерна в 2021/22 МГ. Ожидается, что общий объем экспорта зерна достигнет 48 миллионов метрических тонн, в том числе экспорт пшеницы — 40 миллионов метрических тонн, экспорт ячменя — 3,5 миллиона метрических тонн и экспорт кукурузы — 4,3 миллиона метрических тонн.

Обзор российского зернового рынка

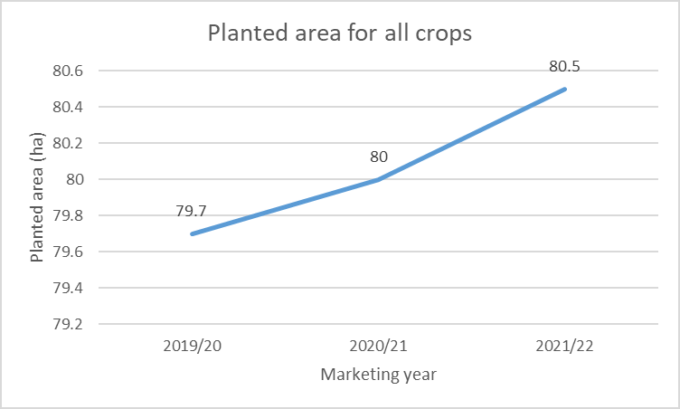

Общая посевная площадь всех зерновых культур в Российской Федерации имеет тенденцию к росту. Согласно данным Минсельхоза, общая посевная площадь всех культур в 2019 году составила 79,7 млн. га и постепенно выросла до 80 млн. га в 2020 году и 80,5 млн. га в 2021 году. Представительство USDA в Москве ожидает, что эта тенденция сохранится в 2022 году.

Рисунок 1. Посевная площадь всех культур

В 2021/22 МГ посевная площадь озимых культур прогнозируется на уровне 19,3 млн. га, а посевная площадь яровых культур оценивается в 51 млн. га.

По состоянию на начало апреля 2021 года около 80 процентов посевов были в хорошем и удовлетворительном состоянии благодаря обильному снежному покрову зимы 2021 года, а 10-13 процентов были в поврежденном состоянии.

В отличие от 2020/21 МГ, аналитики прогнозируют благоприятную погоду для зерновых в южных регионах России (Краснодарский край и Ростовская область) на 2021/22 МГ. Они ожидают, что регионы средней полосы, включая Поволжье и Центральную Россию, покажут более умеренное производство по сравнению с 2020/21 МГ.

В 2021/22 МГ прогнозируется значительный рост посевов зернобобовых культур, поскольку это единственный сельскохозяйственный сегмент, свободный от государственного регулирования. Прогнозируется, что горох станет ведущей культурой среди зернобобовых в 2021/22 МГ.

По оценкам МСХ, общая площадь неиспользуемых земель, пригодных для сельскохозяйственного производства, в Российской Федерации составляет 44 миллиона гектаров. В феврале 2021 года МСХ разработало пилотную программу, направленную на возвращение невозделываемых земель в обработку. В планах министерства — к 2030 году вернуть под пахотные земли 12 млн. га.

Хотя общая площадь посевов зерновых в Российской Федерации увеличивается, некоторые фермеры начали сокращать площади под яровую пшеницу, и в 2021/22 МГ засеят меньше, чем планировалось. На решения фермеров будет влиять несколько факторов, в том числе введение правительством экспортных пошлин и серьезное повышение цен на удобрения. За последний год цены на удобрения выросли на 25-35 процентов.

Посевная кампания 2021/22 г.

Посевная кампания в России 2021/22 МГ вступила в активную фазу в апреле. Полевые работы ведутся в Южном и Северо-Кавказском округах, а также на небольших участках Центрального, Северо-Западного, Дальневосточного и Приволжского федеральных округов. В апреле большинство российских фермеров начали работать на своих полях. По состоянию на 30 апреля 2021 года яровой сев был завершен на 6,7 млн. га, что составляет 13,1 процента от прогноза. Яровые зерновые культуры засеяны на площади 4,5 млн. га, в том числе 1 млн. га яровой пшеницы; 2,2 млн. га ярового ячменя; 391,1 тыс. га кукурузы.

В целом посев в этом году во всех климатических зонах начался на 10 дней позже, чем в 2020 году, из-за позднего прихода весны. Дожди на юге в конце марта и апреле значительно улучшили ситуацию. Уровень влажности в Центральном и Приволжском округах в значительной степени восстановился. Юг России имеет хорошие запасы влаги в почве как для озимых, так и для яровых культур.

Погодные условия по всей стране в целом остаются благоприятными для нового урожая. Хотя есть сообщения о высоких потерях в Черноземье из-за ледяной корки, это не должно существенно повлиять на прогноз урожайности, поскольку улучшенные прогнозы на юге компенсируют эти потери.

Общий внутренний спрос и потребление

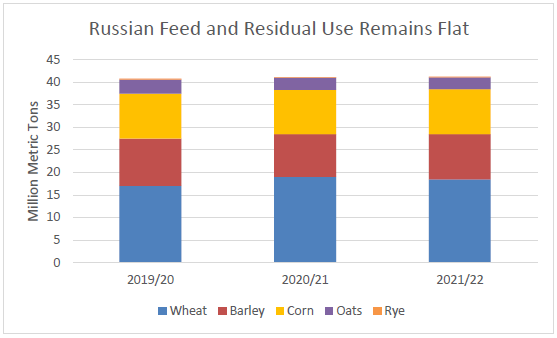

Производители животноводческой продукции должны были стать основными выгодоприобретателями экспортных пошлин, которые были введены с целью обеспечения достаточного количества кормов на внутреннем рынке. Однако более слабый спрос, подтвержденный сообщениями о сокращении запасов птицы и замедлении темпов роста свиноводства, предполагает, что обильное предложение само по себе не может привести к росту потребления.

Рисунок 2. Кормовое и остаточное потребление в России остается неизменным.

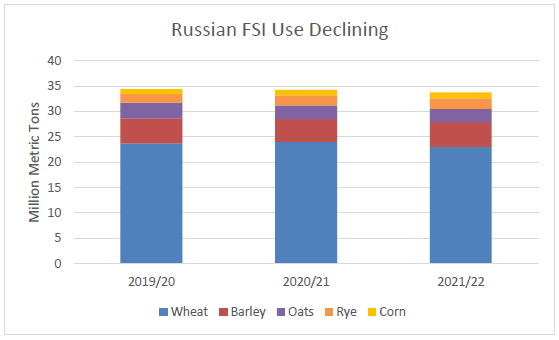

По мнению российских аналитиков, внутреннее потребление зерна не растет и вероятность его увеличения, а также расширения производства мяса крайне мала. Не растет также продовольственное потребление зерна. По мнению аналитиков, производство муки падает.

Рисунок 3. Снижение продовольственного и промышленного потребления в России

Рынок пшеницы

Производство: урожайность и площадь

Производство пшеницы в 2021/22 МГ прогнозируется на уровне 77,5 млн. тонн. Уборочная площадь пшеницы выросла с 27,5 млн. га в 2019/20 МГ до 28 млн. га в 2020/21 МГ и, как ожидается, достигнет 28,5 млн. га в 2021/22 МГ. Планируемые посевные площади сохранят тенденцию ежегодного увеличения посевов озимой пшеницы и относительно стабильных посевов яровой пшеницы. Правительство России надеется продолжить расширение за счет реализации программы по освоению неиспользуемых земель. Однако неопределенность на рынке, возникшая из-за введения экспортной пошлины на пшеницу, вероятно, ослабит интерес фермеров к выращиванию пшеницы.

Потребление:

Несмотря на экспортные ограничения и, как следствие, обильное предложение на внутреннем рынке России, прогнозируется, что ухудшение экономических перспектив снизит потребление пшеницы в 2021/22 МГ. Прогнозируется сокращение продовольственного и промышленного потребления в связи со снижением спроса на продукты из пшеничной муки и увеличением доступности других зерновых, таких как ячмень и рожь. Прогноз кормового и остаточного потребления снижен в связи с уменьшением урожая и ожидаемым ростом потребления кукурузы и ячменя.

Торговля:

В настоящее время экспортная пошлина на пшеницу составляет 50 евро (61 доллар) за тонну. Со 2 июня вступает в силу плавающая экспортная пошлина на пшеницу, кукурузу и ячмень. Плавающая пошлина не взимается при международных ценах ниже базовой фиксированной цены в 200 долларов США за тонну. При цене, превышающей 200 долларов США за тонну, 70-процентная экспортная пошлина будет применяться к разнице между мировой и базовой ценой в 200 долларов США за тонну.

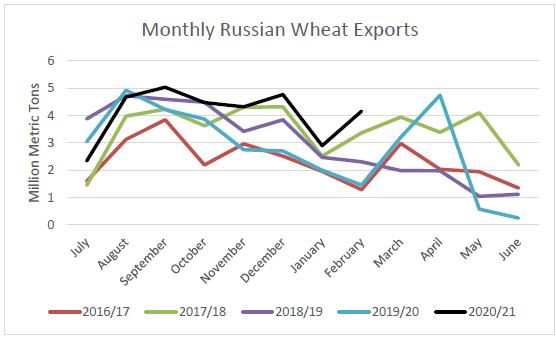

Наиболее активно российская пшеница в период с июля 2020 года по февраль 2021 года экспортировалась в Египет (7,4 миллиона метрических тонн) и Турцию (6,2 миллиона метрических тонн). Прогнозируется, что экспорт пшеницы будет ограничен 40 миллионами. тонн в 2021/22 МГ из-за ограничительной политики в отношении экспорта. Этот объем экспорта будет зависеть от того, как долго будет действовать плавающая пошлина и останутся ли мировые цены выше уровней, для которых действует пошлина.

Рисунок 4. Ежемесячный экспорт пшеницы из России

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 мая 2021

USDA. Кормовые культуры: мировые рынки и торговля на 12 мая 2021

Ваш комментарий

|

|

|