22.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

Прогноз на 2020/21 год

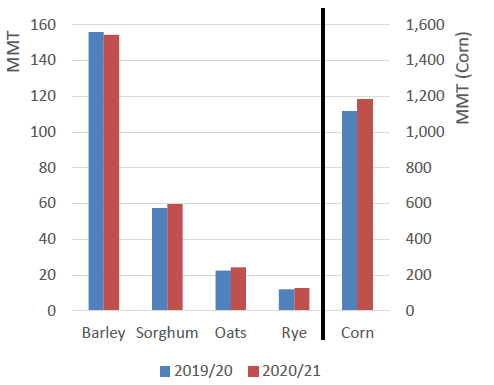

Прогнозируется, что мировое производство кормовых зерновых возрастет, причем прирост для кукурузы, сорго, овса и ржи более чем компенсирует снижение для ячменя.

Согласно прогнозу, мировое производство кукурузы вырастет, рекордные урожаи ожидаются для Бразилии, Украины и США, очередной близкий к рекорду урожай — для Аргентины. Ожидается, что увеличение уборочной площади и урожайности в Соединенных Штатах приведет к рекордному урожаю кукурузы. Расширение площадей также будет способствовать рекордному производству в Бразилии и Украине. Глобальная торговля также расширится, так как увеличение запасов кукурузы по отношению к фуражной пшенице увеличит разрыв в ценах и повысит ценовую конкурентоспособность кукурузы по сравнению с пшеницей. Потребление снова вырастет, хотя производство превысит потребление впервые за 4 года. В результате прогнозируется увеличение мировых конечных остатков.

Рисунок 1. Увеличение производства кукурузы в США способствует росту производства кормовых зерновых культур

Прогнозируется, что мировое производство ячменя несколько снизится с рекордного уровня 2019/20 года, но останется относительно высоким по сравнению с историческими уровнями, благодаря Канаде, Европейскому Союзу, России и Австралии. Австралийский урожай достигнет самого высокого уровня за 4 года (с 2016/17 года) в связи с благоприятным началом сезона, в то время как производство для остальных стран вернется к историческим уровням. Мировая торговля незначительно снизится из-за ослабления импортного спроса, главным образом из Китая, ЕС, Ирана, Саудовской Аравии и Турции. Из-за давления на цены со стороны кукурузы и уменьшения запасов ячменя потребление снизится, поскольку в качестве корма в большей степени будет использоваться конкурентоспособная по цене кукуруза. Несмотря на то, что ожидается небольшое снижение некормового потребления ячменя, конечные остатки, согласно прогнозу, сократятся после двухлетнего роста.

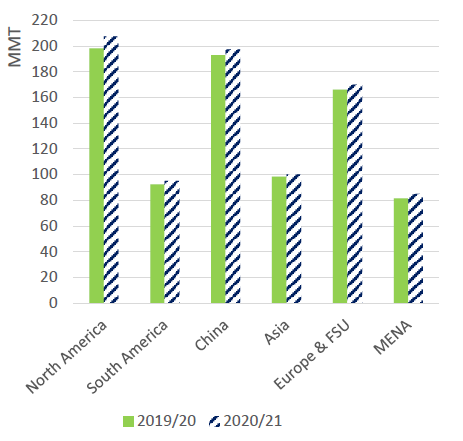

Рисунок 2. Кормовое потребление растет в разных регионах

Азия: все страны Восточной, Юго-Восточной и Южной Азии, кроме Китая

Прогнозируется небольшое повышение мирового производства сорго благодаря увеличению урожая в Австралии, Нигерии, Судане и США. Мировая торговля резко расширится, в результате более высокого импортного спроса со стороны Китая и улучшения перспектив экспорта США в соответствии с тарифными исключениями, объявленными в марте 2020 года. После утверждения тарифные исключения действительны в течение года, который продолжится в сезоне 2020/21. Возврат спроса Китая также повышает глобальное потребление, сокращая прогнозируемые конечные остатки до самого низкого уровня с 2011/12 года.

Также прогнозируется повышение мирового производства мелких зерновых (овса и ржи), благодаря росту в Канаде, Европейском Союзе и России. Ожидается, что большая часть этого дополнительного производства будет потребляться внутри стран, поэтому прогноз мирового потребления мелких зерновых повышен во главе с Европейским союзом и Россией. Прогнозируется, что мировая торговля увеличится незначительно с ростом импорта овса в Китай. Мировые конечные остатки, согласно прогнозу, снова вырастут.

Избранные импортеры

| Страна | Культура | 2019/20 | 2020/21 | Изменение | Причина |

| Алжир | Кукуруза | 4 700 | 5 000 | 300 | Рост кормового потребления |

| Бразилия | Кукуруза | 1 500 | 2 000 | 500 | Рост спроса в южных штатах |

| Канада | Кукуруза | 1 600 | 1 000 | -600 | Увеличение внутренних запасов и сокращение кормового спроса в штатах района прерий |

| Китай | Ячмень | 6 500 | 6 000 | -500 | Прогноз ограниченных мировых запасов |

| Кукуруза | 7 000 | 7 000 | 0 | Ожидаемый спрос на конкурентное по цене кормовое зерно | |

| Сорго | 3 300 | 5 000 | 1 700 | Улучшение перспектив торговли с США | |

| Колумбия | Кукуруза | 6 200 | 6 500 | 300 | Рост кормового потребления для сектора птицеводства |

| Египет | Кукуруза | 9 900 | 11 000 | 1 100 | Рост сектора птицеводства |

| Европейский Союз | Кукуруза | 21 500 | 23 000 | 1 500 | Высокий спрос для кормового потребления |

| Иран | Кукуруза | 9 500 | 10 000 | 500 | Продолжающийся рост кормового потребления |

| Япония | Кукуруза | 16 000 | 16 000 | 0 | Кормовое и FSI потребление без изменений |

| Мексика | Кукуруза | 17 300 | 18 300 | 1 000 | Сильный рост кормового спроса |

| Сорго | 700 | 200 | -500 | Переход на использование кукурузы в качестве корма | |

| Марокко | Кукуруза | 3 000 | 3 500 | 500 | Ограниченные внутренние запасы |

| Перу | Кукуруза | 4 000 | 4 200 | 200 | Продолжающийся рост сектора птицеводства |

| Саудовская Аравия | Ячмень | 7 500 | 6 800 | -700 | Ожидание роста цен на мировом рынке |

| Кукуруза | 4 000 | 4 200 | 200 | Рост использования в производстве комбикорма | |

| Южная Корея | Кукуруза | 11 400 | 11 800 | 400 | Компенсация снижения кормового потребления пшеницы |

| Тайвань | Кукуруза | 4 000 | 4 300 | 300 | Восстановление кормового спроса после временного снижения |

| Турция | Ячмень | 850 | 400 | -450 | Прогнозируемый рекордный урожай |

| Кукуруза | 3 500 | 2 700 | -800 | ||

| США | Кукуруза | 1 200 | 650 | -550 | Рекордный урожай |

| Вьетнам | Кукуруза | 11 000 | 11 500 | 500 | Продолжающийся рост птицеводства, восстановление сектора свиноводства |

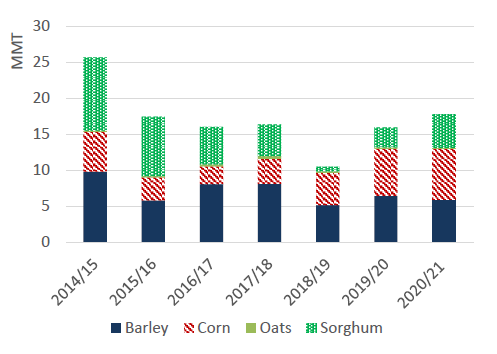

Рисунок 3. Мировой импорт кормовых зерновых снова растет (октябрь-сентябрь)

Импорт кукурузы в Китай, согласно прогнозу, повысится до уровня тарифной квоты на фоне ожиданий относительно конкурентоспособных цен. Внутренние цены на кукурузу в южном Китае остаются завышенными, в то время как цены на мировом уровне снизились в ответ на падение спроса в США на фоне пандемии COVID-19 и давления запасов. Ожидается, что импорт сорго резко возрастет. В марте 2020 года Китай отказался от своих ответных тарифов на американское сорго. Отказ от тарифа действителен в течение года, который продолжится в сезоне 2020/21. С увеличением притока кукурузы и сорго прогнозируется умеренное снижение импорта ячменя. В общей сложности импорт кормового зерна увеличится до самого высокого уровня с 2014/15 года.

Рисунок 4. Импорт фуражного зерна в Китай вырастет

Кукуруза в остальной части Восточной Азии (Южная Корея, Япония и Тайвань) покажет небольшое повышение, поскольку ожидается, что общий кормовой спрос будет иметь ограниченный рост. Кормовое и FSI потребление в Японии останется без изменений. В то время как импорт и кормовое потребление кукурузы в Южной Корее будут расти, что, в первую очередь, компенсирует снижение кормового потребления пшеницы. Кормовой спрос в Тайване, несмотря на годовой прирост, отражает только ожидаемый возврат к уровню до COVID-19.

Рисунок 5. Кормовое потребление кукурузы в ЕС будет расти за счет пшеницы

Ожидается, что импорт кукурузы в Европейский союз вырастет на 1,5 млн. тонн до 23,0 млн., что частично компенсирует сокращение запасов пшеницы кормового качества. Пшеница была основным зерном, используемым в качестве корма; тем не менее, за последние несколько лет потребление кукурузы опередило пшеницу в основном из-за цен. Ожидается, что из-за обильных запасов на мировом рынке кукуруза будет более конкурентоспособной по цене по сравнению с пшеницей. Ожидается, что кормовой спрос в ЕС будет расти, чему способствует развитие свиноводства с перспективами экспорта мяса в Китай. Потребление кукурузы FSI покажет небольшой рост производства биотоплива, крахмала и других промышленных продуктов.

Прогнозируется рост импорта кукурузы в Мексику на 1,0 млн. тонн до рекордных 18,3 млн. на фоне растущего кормового спроса со стороны отраслей животноводства. Страна преимущественно производит белую кукурузу, которая в основном идет на продовольственное потребление и экспорт, а желтую кукурузу импортирует для использования в качестве корма. Ожидается, что импорт сорго в Мексику сократится на основании ожиданий, что импортеры перейдут на кукурузу. При обилии предложения кукуруза является конкурентоспособной по цене по сравнению с другими зерновыми культурами.

Прогнозируется, что среди североафриканских стран импорт кукурузы в Египет достигнет нового рекорда на фоне ожиданий более высокого кормового спроса, прежде всего в секторе птицеводства. Эта отрасль продолжает расширяться и модернизироваться с точки зрения эффективности потребления кормов. Кукуруза является ключевым ингредиентом, используемым в кормах для птицы. Аналогичным образом импорт кукурузы в Марокко повышен на ожиданиях высокого спроса на конкурентоспособные по цене корма. Согласно прогнозу, урожай ячменя, основного кормового зерна, выращиваемого в стране, будет самым низким с 2016/17 года из-за нехватки дождей в течение вегетационного периода (январь-апрель) в этом году. При сокращении производства прогнозируется рост импорта ячменя.

Ожидается, что среди стран Ближнего Востока объемы импорта кукурузы в Иран вырастут до нового рекорда, при поддержке растущего кормового потребления. Страна была ключевым направлением поставок кукурузы из Бразилии, России и Украины. Импорт ячменя в Саудовскую Аравию несколько снизится по сравнению с предыдущим годом, поскольку страна продолжит модернизировать свой кормовой сектор, переходя на комбикорма на основе кукурузы. Следовательно, прогнозируется рост импорта кукурузы. Импорт кукурузы и ячменя в Турцию снизится при прогнозируемом рекордном внутреннем производстве. Ожидается, что обильные запасы будут сдерживать внутренние цены и снизят потребность в импорте.

Избранные экспортеры

| Страна | Культура | 2019/20 | 2020/21 | Изменение | Причина |

| Аргентина | Кукуруза | 35 000 | 34 000 | -1 000 | Высокая конкуренция |

| Австралия | Ячмень | 4 000 | 4 500 | 500 | Увеличение урожая и ожидаемый спрос со стороны Азии |

| Австралия | Сорго | 40 | 500 | 460 | Увеличение урожая |

| Бразилия | Кукуруза | 38 000 | 38 000 | 0 | Более низкие начальные остатки в сочетании с увеличением внутреннего потребления компенсируют рост производства |

| Европейский Союз | Ячмень | 6 600 | 5 700 | -900 | Снижение урожая |

| Кукуруза | 4 500 | 4 400 | -100 | Ожидание обильных запасов в ключевых странах-производителях юго-восточной Европы | |

| Россия | Ячмень | 4 100 | 3 700 | -400 | Уменьшение урожая, сокращение продаж ячменя на Ближний Восток из-за обильных мировых запасов кукурузы |

| Кукуруза | 4 200 | 4 400 | 200 | Более крупный урожай и высокий спрос на Ближнем Востоке | |

| Украина | Ячмень | 4 700 | 4 700 | 0 | Снижение внутреннего потребления компенсирует сокращение производства ячменя, фокус на экспорт |

| Кукуруза | 32 000 | 33 000 | 1 000 | Рекордный урожай и фокус на экспорт | |

| США | Кукуруза | 47 000 | 55 000 | 8 000 | Рекордные экспортные запасы |

| Сорго | 5 200 | 6 000 | 800 | Улучшение перспектив торговли с Китаем в свете отмены тарифов |

Экспорт кукурузы из США увеличен на ожиданиях повышения конкурентоспособности при поддержке рекордного урожая. Прогнозируется, что экспорт сорго резко возрастет с улучшением перспектив торговли с Китаем.

Экспорт кукурузы из Аргентины снижен на ожидании усиления конкуренции со стороны соседних экспортеров, а именно Украины, на Ближнем Востоке и в Северной Африке. Прогнозируется, что экспорт ячменя снизится из-за уменьшения экспортных запасов.

Экспорт бразильской кукурузы остается на том же уровне, что и годом ранее. Хотя производство прогнозируется на рекордном уровне, сокращение начальных остатков и повышение кормового потребления ограничивают экспорт. Импорт повышен на фоне ожиданий высокого спроса в южных штатах, где сосредоточено свиноводство и птицеводство, а запасы кормового зерна ограничены. Для этих южных штатов импорт кукурузы из соседних Парагвая и Аргентины является более выгодным, чем поставки из Центрально-Западного региона страны.

Экспорт кукурузы из Украины повышен на 1,0 млн. тонн до 33,0 млн. на ожидании рекордного урожая; в случае реализации прогноза производство в 2020/21 году увеличится почти на 9 процентов по сравнению с предыдущим годом. Сравнительно небольшое внутреннее потребление относительно производства будет способствовать росту экспорта кукурузы.

Согласно прогнозу, экспорт кукурузы из Европейского союза снизится на 100 000 тонн до 4,4 млн., что отражает высокое производство и конкурентоспособные цены на кукурузу. Прогноз по ячменю снижен на 600 000 тонн из-за сокращения запасов, что возвращает его к уровню, наблюдавшемуся в 2017/18 МГ.

Поскольку Канада остается стабильным рынком для двусторонней торговли с Соединенными Штатами, ее торговля колеблется лишь незначительно из года в год. Прочные связи с Соединенными Штатами отражают ее роль как нетто-экспортера ржи, овса и ячменя. В 2020/21 МГ незначительные колебания товарооборота отражаются в увеличении экспорта ржи на 30 000 тонн, импорта кукурузы на 100 000 тонн и сокращении экспорта кукурузы на 100 000 тонн (в связи с обильным предложением конкурентоспособной по цене американской кукурузы). Почти весь импорт ячменя, овса, кукурузы и сорго поступает из Соединенных Штатов из-за их географической близости и Североамериканского соглашения о свободной торговле (НАФТА). 1 июля 2020 года Канада вступит в соглашение между США, Мексикой и Канадой (USMCA), которое заменит НАФТА. Подобно НАФТА, USMCA сохранит нулевые тарифы, обеспечивающие возможности доступа к рынкам и свободной торговле рожью, овсом, ячменем, сорго и кукурузой.

Прогноз на 2019/20 год

Прогноз мирового производства кукурузы увеличен за счет увеличения урожая в Пакистане и Сербии, в то время как корректировки для стран Африки к югу от Сахары в значительной степени это нивелируют. Глобальная торговля несколько сокращена по сравнению с прошлым месяцем, при этом импорт в Иран и Кению снижен, но повышен для Европейского союза и Таиланда. Экспорт для Канады, Европейского Союза и Сербии повышен, что компенсирует сокращение для Бразилии. Средняя сезонная цена на ферме в США не меняется и составляет 3,60 долл. США за бушель.

Цены на кукурузу на мировом рынке

С момента публикации апрельского отчета WASDE американские цены снова снизились на 15 долларов за тонну до 145 долларов. Спрос на этанол остается слабым, что приводит к обильным запасам в краткосрочной перспективе, в то время как погода в значительной степени благоприятствует прогрессу посева. Цены в США находятся на самом низком уровне за последние 10 лет. Аргентинские цены снизились на 21 долл. / т до 148 долл. из-за давления урожая, а черноморские — на 10 долл. / т до 170 долл., что отражает слабый внешний спрос. Бразильские цены в настоящее время доступны и находятся на уровне 151 долл. / т.

Рисунок 6. Динамика экспортных цен на кукурузу.

Изменения на мировом рынке для 2019/20 МГ (тыс. тонн).

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бангладеш | Кукуруза | Экспорт | 0 | 250 | 250 | Данные об экспорте в Непал и Индию |

| Бразилия | Кукуруза | Экспорт | 39 000 | 38 000 | -1 000 | Замедление темпов поставок в феврале-апреле |

| Канада | Ячмень | Экспорт | 2 500 | 2 000 | -500 | Сокращение закупок в Японии и Китае |

| Кукуруза | Экспорт | 900 | 1 100 | 200 | Торговые данные на сегодняшний день | |

| Китай | Сорго | Импорт | 2 700 | 3 300 | 600 | Продолжающиеся закупки в США |

| Европейский Союз | Ячмень | Импорт | 500 | 300 | -200 | Медленные темпы торговли |

| Кукуруза | Экспорт | 3 600 | 4 500 | 900 | Высокие темпы торговли | |

| Кукуруза | Импорт | 21 000 | 21 500 | 500 | ||

| Иран | Кукуруза | Импорт | 10 000 | 9 500 | -500 | Замедление закупок у Бразилии, ведущего поставщика |

| Кения | Кукуруза | Импорт | 1 300 | 900 | -400 | Увеличение урожая |

| Сербия | Кукуруза | Экспорт | 2 200 | 2 500 | 300 | Крупные продажи в ЕС |

| Таиланд | Кукуруза | Импорт | 900 | 1 100 | 200 | Торговые данные на сегодняшний день |

| США | Сорго | Экспорт | 4 700 | 5 200 | 500 | Продажи и поставки на сегодняшний день |

Предыдущий отчет от 9 апреля 2020 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 мая 2020

|

|

|