23.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

В последнее время между ценами на злаки и нефтепродукты обнаруживается всё больше и больше сходства. Брокеры в Чикаго и Нью-Йорке в один голос говорят, что одним их главных факторов, который приводит к ослаблению сельскохозяйственных и нефтяных рынков, является неустойчивое положение американской экономики. Опасения по поводу своего будущего заставляет людей меньше потреблять. По крайней мере, по текущим ценам. Конечно, это не единственный фактор. На активность продавцов влияет нормализовавшаяся погода в странах бывшего СССР. В России и Казахстане идут дожди, позволяя как-то размочить растрескавшуюся почву и провести сев озимых. Темп сева в России пока отстаёт от прошлогоднего на 63%. Украина заявила о том, что ограничений на экспорт пшеницы и ячменя накладываться не будут. Стоит, однако, заметить, что экспортный потенциал одного из основных поставщиков зерна на мировой рынок в этом сезоне может снизиться на треть до 16 млн тонн с прошлогодних 24 млн.

Прошедший египетский тендер на закупку пшеницы также разочаровал чикагских биржевиков: победа досталась французам и канадцам, предложившим более низкие цены. Тем не менее, нынешний уровень пшеничных котировок кажется привлекательным для американских фермеров. Они намерены засеять больше озимых, чем в прошлом году, — благо погодные условия и обильно увлажнённая почва это сделать позволяют. А это для трейдера — ещё один аргумент для продаж. Не следует, также забывать, что инвесторы ликвидируют и выкатывают из ближайшего Сентября, срок экспирации которого наступает в середине следующего месяца, контракты на покупку, которые они установили ещё летом. Осуществить этот манёвр можно только установкой контрактов на продажу.

За пшеницей, которая сейчас приковывает всеобщее внимание, следуют, хотя и с меньшей скоростью, кукуруза и соя. Американский кукурузный урожай обещает быть богатым. Меньше всех в среду потеряла соя, — в некоторых штатах слишком сухая и жаркая погода.

Весь энергокомплекс, включая спирт, подорожал впервые за 9 дней непрерывного падения. Скорее всего, около 70 долларов за баррель нефти сорта WTI начал материализоваться спрос и биржевики расценили это как возможность зафиксировать свою прибыль. Приближающееся межсезонье не совсем удачное время для роста котировок по природному газу, который в среду сильно подешевел.

В отличие от Чикаго, в Европе пшеница подросла в цене, поскольку здесь у трейдеров, играющих на повышение, оказалось как минимум два козыря. Во-первых, они отыгрывают последние аналитические прогнозы об объеме урожая зерновых, которые говорят о сокращении зерновых запасов, особенно в Германии, где сорокаградусная жара погубила часть урожая. Во-вторых, победа французской пшеницы в египетском тендере добавила позитива торговой сессии.

Торги на LIFFE 25 августа завершились со следующими показателями:

— лондонская фуражная пшеница (ноябрь) – GBP 147.30 за метрическую тонну (-GBP 0.55);

— парижская мукомольная пшеница (ноябрь) – EUR 214 за метрическую тонну (+EUR 0.25);

— парижская кукуруза (ноябрь) – EUR 187.50 за метрическую тонну (без изменений);

— парижский рапс (ноябрь) – EUR 362.50 за метрическую тонну (+EUR 3.75).

В среду чикагская сентябрьская пшеница понизилась в цене на 27 центов до 647.75 центов за бушель. Закрытие в нижней части дневного торгового диапазона предполагает более слабое открытие торгов в четверг. Стохастический индикатор и RSI нейтральны, указывая на формирование локального дна в ближайшей перспективе. Если Сентябрь продолжит понижаться, то следующей целью для «медведей» станет уровень 595.25 ц/б. Закрытия выше отметки 734.50 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – 700.00 ц/б, следующее сопротивление – 734.50 ц/б. Ближайшая поддержка – 645.00 ц/б, следующая поддержка – 595.25 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

Контракты на парижскую пшеницу выросли в цене, несмотря на противоположный тренд на чикагской бирже, после того, как египтяне объявили итоги последнего закупочного тендера. Суммарный объем импорта пшеницы по итогам тендеров за последние три недели составил 720 тыс. тонн пшеницы.

Согласно официальному сообщению государственного закупочного агентства Египта GASC, по итогам последнего тендера законтрактовано 180 тыс. тонн французской и 60 тыс. тонн канадской пшеницы. Учитывая данную закупку, Египет закупил уже 900 тыс. тонн пшеницы с момента объявления Россией запрета на экспорт зерновых.

Из последних закупок Египта очевидно, что с уходом России с мировой экспортной арены Франция становится фактически главным поставщиков пшеницы на рынок Египта. По мнению аналитиков Gleadell в Великобритании, если Франция продолжит поставлять Египту зерно такими партиями и с такими же интервалами, то уже к Рождеству экспортный потенциал страны уже исчерпает себя.

Аналитики отмечают, что Египет, возможно, предпочитает французское зерно какому бы то ни было другому по той же причине, по которой предпочтения оказывались в пользу российского зерна – ценовой фактор. Банк Societe Generale отмечает, что в среднем французская пшеница на $20 за тонну дешевле американского зерна. В 2007/08 и в 2003 г., когда цены на мировом зерновом рынке достигли пика, разница между ними составила и вовсе $60 за тонну.

Итоги последнего тендера GASc развели по полюсам и цены на пшеницу в Европе и США – сентябрьский контракт на CBOT накануне потерял в цене 1,7%, а ноябрьский контракт на LIFFE подорожал на 0,1%.

На текущий момент российские фермеры намолотили 41,5 млн тонн зерна, сообщает ИА Bloomberg, что на 31% ниже аналогичного показателя прошлого года. Такое снижение производства связано с тем, что аграрный сектор в России столкнулся с сильнейшей более чем за век засухой. К этому времени в прошлом году в России было собрано 60,5 млн тонн зерна. Уборочная кампания завершена наполовину, а урожайность на полях на 22% ниже, чем год назад. По оценкам USDA, производство пшеницы на сегодняшний день составляет 29 млн тонн, или на 26% меньше, чем было убрано за аналогичный период прошлого года. Российские фермеры собрали 5,9 млн тонн ячменя, снижение производства по сравнению с предыдущим сезоном – 47%.

В Поволжье производство зерновых снизилось на 59% до 6 млн тонн, тогда как урожайность упала на 31%. В Центральном регионе урожай снизился на 48% до 9,7 млн тонн. USDA отмечает, что цифры относятся к весу зерна, не прошедшего сушку и очищение от примесей.

В некоторых российских регионах аграрии приступили к севу озимых культур. На сегодняшний день они высеяны на площади 356,4 тыс. га. Для сравнения, годом ранее в аналогичное время озимые были посеяны на площади 964,8 тыс. га. По правительственным оценкам, по итогам посевной кампании озимые будут высеяны на площади 12 млн га. По сравнению с предыдущим сезоном сокращение посевного клина составит 33%.

В среду чикагская декабрьская кукуруза подешевела на пол цента до 420.00 центов за бушель. Закрытие в средней части дневного торгового диапазона предполагает нейтральное открытие торгов в четверг. Стохастический индикатор и RSI становятся негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Если Декабрь продолжит повышаться, то следующей целью «быков» станет уровень 452.00 ц/б. Закрытия ниже двадцатидневной скользящей средней 418.75 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 438.75 ц/б, следующее сопротивление – 452.00 ц/б. Ближайшая поддержка – двадцатидневная скользящая средняя – 418.75 ц/б, следующая поддержка – 405.75 ц/б.

Corn No. 2 Yellow(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

В среду ноябрьский соевый контракт в Чикаго остался неизменным на отметке 999.00 центов за бушель. Закрытие в средней части дневного торгового диапазона настраивает на нейтральное открытие торгов в четверг. Стохастический индикатор и RSI находятся в перепроданном состоянии и негативны, указывая на возможное ослабление рынка в ближайшей перспективе. Если Сентябрь продолжит понижаться, то следующей целью «медведей» станет уровень 987.25 ц/б. Закрытия выше десятидневной скользящей средней 1019.50 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – 1018.75 ц/б, следующее сопротивление – 1019.50 ц/б. Ближайшая поддержка – 993.50 ц/б, следующая поддержка — 987.25 ц/б.

Soybeans No. 1(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

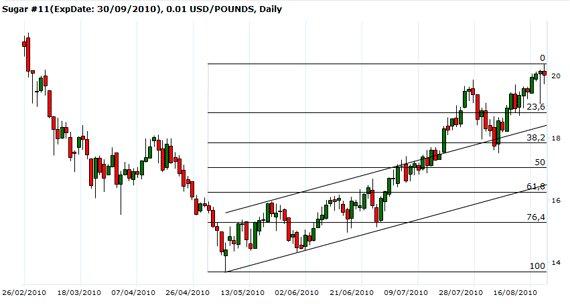

В среду октябрьский сахар на ICE понизился в цене. Закрытие в средней части дневного торгового диапазона предполагает нейтральное открытие торгов в четверг. Стохастический индикатор и RSI находятся в перепроданном состоянии, но остаются нейтрально-позитивными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Октябрь продолжит повышаться, то следующей целью для «быков» станет уровень 20.50 ц/ф. Закрытия ниже двадцатидневной скользящей средней 19.15 ц/ф подтвердят формирование локальной вершины.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

Контракты на сахар-сырец на международной бирже ICE в Нью-Йорке завершили торговую сессию накануне в красной зоне. В течение торгов был обновлен максимум за шесть недель, октябрьский контракт продолжает торговаться в пределах 20 центов за фунт, однако главная интрига в том, как долго цены удержаться вблизи этой отметки.

Накануне быки руководствовались предстоящим прогнозом бразильской сахароперерабатывающей ассоциации Unica. Ожидается, что рценка производства сахарного тростника в Бразилии будет снижена.

Накануне октябрьский контракт потерял в цене 0,13 цента и закрылся на отметке 20,03 ц/ф.

Накануне международная сахарная организация (ISO) опубликовала новый отчет, в котором сообщается, что в сезоне 2010/11 мировой сахарный рынок ожидает избыток товара. Главной причиной этого является тот факт, что в связи с ростом производства сахарного тростника в Индии страна из импортера сахара может превратиться в экспортера.

Как сообщается в отчете ISO, «после двух лет глобального дефицита впервые мировое производство сахара превысит потребление товара».

Если в 2009/10 МГ мировой дефицит сахара составил 4,95 млн тонн, то в сезоне 2010/11 его избыток оценивается на уровне 3,22 млн тонн.

По последним подсчетам ISO, объем мирового производства сахара составит 170,38 млн тонн, таким образом, за год оно увеличится на 7%.А вот рост потребления сахара в мире замедляется – за год оно увеличится всего на 2% до 167,15 млн тонн.

Позитивная динамика в производстве сахара главным образом обеспечена улучшением производственных показателей в Индии – не только ведущем азиатском производителе товара, но и одном из мировых лидеров отрасли. По сравнению с прошлым годом производства сахара в стране возрастет на 7 млн тонн. Если в 2009/10 МГ Индия импортировала 3,3 млн тонн сахара, то в текущем сезоне нетто-продажи сахара на внешних рынках составят 945 тыс.тонн.

ПМ4-Новороссийск, RUB/MT ,Daily

|

|

|