19.09

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 10 августа 2018

11 August 2018, 18:21

-

Снижение запасов пшеницы в Европе и Причерноморье волнует мировые рынки

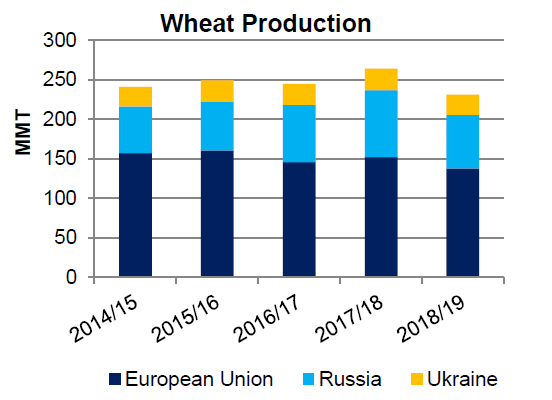

Прогноз совокупного производства пшеницы в ЕС, России и Украине снижен на 12 процентов по сравнению с прошлым годом до самого низкого уровня за 5 лет. Урожай пшеницы в ЕС снижен на 9 процентов по сравнению с прошлым годом из-за жаркой и сухой погоды в северных странах блока, а производство в России и Украине снижено с недавних рекордных уровней с возвратом к нормальным показателям урожайности.

Рисунок 1. Производство пшеницы (ЕС, Россия, Украина).

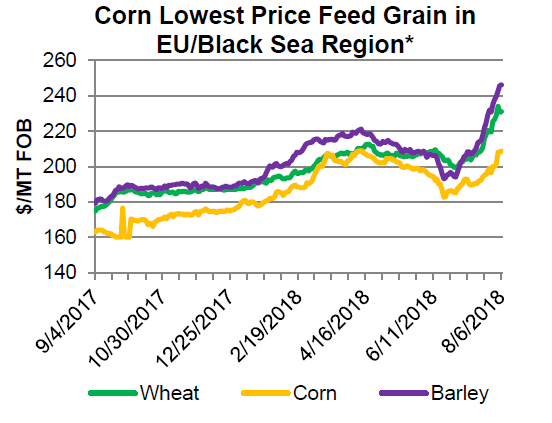

При значительном снижении мирового производства пшеницы по сравнению с прошлым годом происходит рост цен. Повышение мировых цен на пшеницу в последнее время также привело к росту цен на кукурузу, даже при том, что ценовая разница между ними увеличилась. В связи с этим, пшеница стала менее предпочтительной в кормовых рационах по сравнению с кукурузой. Это особенно заметно в Европейском союзе, где ожидается рекордный импорт и кормовое использование кукурузы для удовлетворения внутреннего кормового спроса. Ожидается, что кормовое потребление пшеницы и ячменя снизится по сравнению с предыдущим годом. Также сниженное потребление пшеницы в ЕС компенсирует рост потребления сои.

Рисунок 2. Кукуруза – самая дешевая кормовая культура в ЕС и Черноморском регионе (пшеница, кукуруза, ячмень).

Ожидается, что в глобальном масштабе пищевое потребление пшеницы будет продолжать устойчиво расти, но доля глобальной торговли, приходящаяся на Европейский союз, Россию и Украину, будет снижаться. Эти поставщики, вероятно, будут удерживать большую часть своих основных рынков, но, скорее всего, потеряют долю в таких регионах, как Северная Африка, Африка к югу от Сахары и Юго-Восточная Азия, поскольку их ценовое преимущество уменьшится. Аргентина, Канада и Соединенные Штаты, как ожидается, произведут более крупный урожай пшеницы и, вероятно, станут более конкурентоспособными по цене.

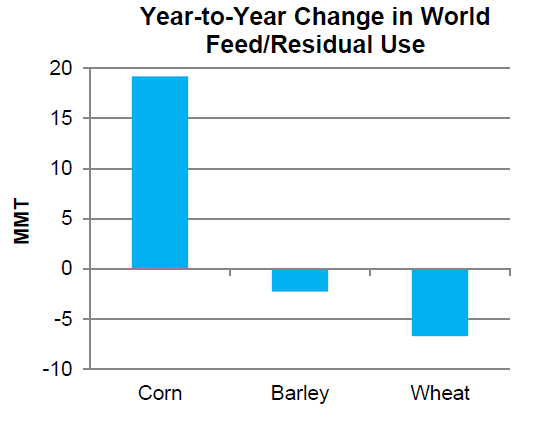

Рисунок 3. Годовое изменение кормового/остаточного потребления (кукуруза, ячмень, пшеница).

2018/19 год

В этом месяце глобальное производство пшеницы сокращено в основном за счет уменьшения урожая в Европейском союзе и Турции. Мировая торговля остается рекордной, но прогноз снижен по сравнению с прошлым месяцем, поскольку более высокие цены ослабили спрос. Прогноз экспорта снижен для Австралии и Европейского Союза, но повышен для России и США. Среднесезонная цена в США повышена на 0,10 доллара до 5,10 доллара за бушель.

Цены на внутреннем рынке США

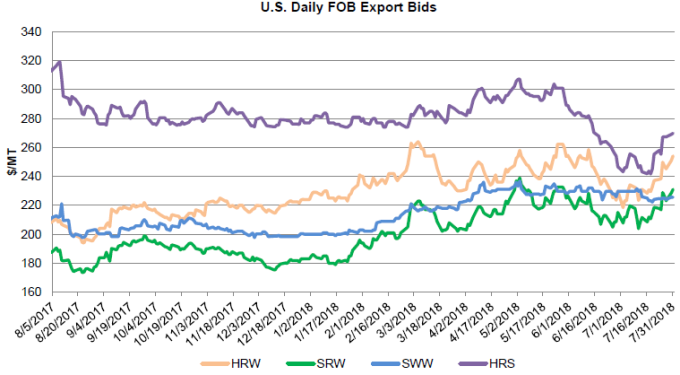

Цены на пшеницу в США в июле в основном росли в связи с опасениями относительно перспектив производства в ряде других крупных стран-экспортеров пшеницы и последующим снижением мирового предложения. Цены на Soft Red Winter (SRW) выросли на $ 16 / т до $ 231, Hard Red Winter (HRW) – на $ 24 / т до $ 254. Котировки на Hard Red Spring (HRS) выросли на $ 23 / т до 270 долларов США, после некоторых отчетов об урожайности ниже ожидаемого уровня в крупных регионах производства яровой пшеницы. Цены на Soft White Winter (SWW) снизились на 4 доллара за тонну до 225 долларов.

Рисунок 4. Динамика экспортных цен FOB в США.

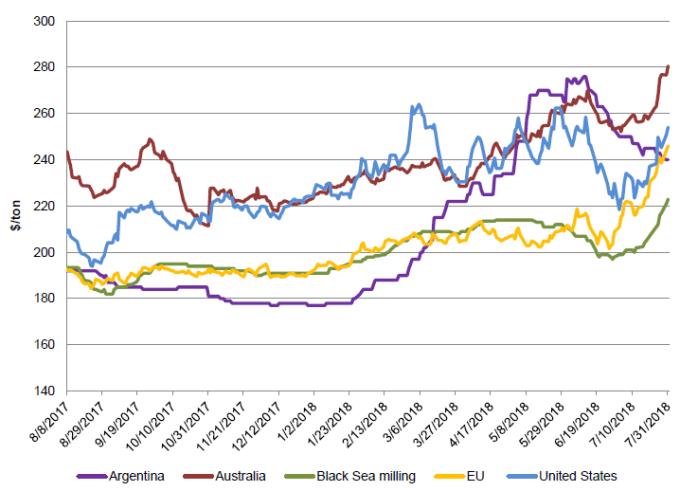

На мировом рынке цены экспортеров в основном росли в конце июля. Обеспокоенность засухой в Австралии привела к росту цен, что сделало Австралию неконкурентоспособной на международном рынке пшеницы. Цены в ЕС выросли из опасений относительно нового урожая. Котировки в Черноморском регионе выросли на фоне снижения мировых запасов пшеницы. Цены в США также выросли при поддержке международных рынков. Цены в Аргентине снизились в этом месяце из-за ожиданий крупного урожая.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 5. Динамика международных экспортных цен FOB.

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Импорт | 7 500 | 7 200 | -300 | Рост цен и ограниченное предложение в Европейском Союзе |

| Австралия | Экспорт | 16 500 | 16 000 | -500 | Высокие неконкурентоспособные цены и увеличение внутреннего кормового использования |

| Европейский Союз | Экспорт | 27 500 | 23 000 | -4 500 | Снижение производства из-за погодных условий |

| Мексика | Экспорт | 800 | 1 000 | 200 | Рост экспорта 2017/18 |

| Пакистан | Экспорт | 1 000 | 1 200 | 200 | Более крупный урожай |

| Россия | Экспорт | 34 000 | 35 000 | 1 000 | Более крупный урожай яровой пшеницы |

| США | Экспорт | 27 000 | 29 000 | 2 000 | Повышение конкурентоспособности из-за уменьшения урожая в Европейском Союзе |

Изменения на мировом рынке в 2017/18 МГ (тыс. тонн)

Изменения основаны на торговых данных

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Австралия | Экспорт | 16 000 | 15 583 | -417 |

| Канада | Экспорт | 22 600 | 21 989 | -611 |

| Египет | Импорт | 12 000 | 12 300 | 300 |

| Европейский союз | Экспорт | 23 300 | 23 500 | 200 |

| Мексика | Экспорт | 1 000 | 1 200 | 200 |

| Филиппины | Импорт | 5 800 | 6 000 | 200 |

| Россия | Экспорт | 41 000 | 42 000 | 1 000 |

| Южная Африка | Импорт | 1 850 | 2 050 | 200 |

Ваш комментарий

|

|

|