25.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

Главным фактором, задающим направление ценам на мировых товарно-сырьевых биржах накануне оказался отчет Департамента сельского хозяйства США о состоянии спроса и предложения на мировом сельскохозяйственном рынке. Обновленные данные USDA еще более усугубляют негативный тренд на биржах, поскольку и переходящие запасы зерновых и масличных в ведущих аграрных точках планеты, и потенциальный объем производства сельхозпродукции не понижаются.

Товарная биржа Чикаго была занята осмыслением информации, предоставленной USDA в своем последнем отчете. Многие участники торгов рассчитывали, что сельхоздепартамент понизит оценку переходящих запасов пшеницы, однако USDA обманул их ожидания. Более того, показатель по сравнению с предыдущим повышен на 20 млн бушелей до 1 млрд бушелей. Такого в США не было с 80-х гг. В результате контракты на пшеницу обновили минимум за пять месяцев.

Wheat No. 2 Soft Red(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Кукурузные фьючерсы также продемонстрировали отрицательную динамику под влиянием снижения пшеничных котировок. Ограничить потери в конце сессии помогли лишь опасения по поводу задержки посевной кампании.

Corn No. 2 Yellow(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Лишь в соевом комплексе удалось избежать финансовых потерь. Контракты на сою и продукты ее переработки продолжают приносить прибыль своим владельцам, поскольку китайский спрос на сою из США сохраняется на высоком уровне.

Soybeans No. 1(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Европейские агрокотировки накануне получили новую директиву в виде сельскохозяйственного отчета USDA. Как и ожидалось, он стимулировал «медведей», поэтому биржа Euronext 10 марта преимущественно закрылась в минусе. Особенно расстроили трейдеров данные по пшенице. Объем мировых засов культуры повышен до 196,8 млн тонн, а в США переходящие запасы оказались максимальными практически за 20 лет. Даже закупка французского зерна египетскими импортерами не оказала поддержку ценам.

Вслед за американцами статистические службы некоторых стран тоже посчитали своим долгом «все пересчитать».

Накануне Китайский национальный центр информации по зерновым и масличным культура (NGOIC) опубликовал новый отчет, в котором содержатся оценки будущего урожая по производимым в стране сельхозкультурам. Следует отметить, что новые данные несущественно отличаются от тех, что были озвучены в февральском прогнозе. NGOIC повысил объем производства рапса по итогам 2009 г. на 200 тыс. тонн до отметки 13,7 млн тонн. Наибольший рост объема производства произошел у фермеров, специализирующихся на выращивании рапса — он составил 11,6% за год. А вот самый плачевный показатель в соевом комплексе — здесь объем производства по сравнению с предыдущим сезоном сократился на 6,7%. Аналитики связывают его с уменьшением посевного клина на 3,6%.

Накануне Национальная компания Бразилии по снабжению (National Supply Company) опубликовала новый прогноз по производству зерновых в сезоне 2009/10. По оценкам компании, он составит 144 млн тонн. По сравнению с предыдущим сезоном прирост производства составит 6,5%. У такого оптимистичного прогноза есть, как минимум, два основания: это увеличение посевной площади сельхозкультур и благоприятные метеоусловия в ключевых аграрных регионах страны. в текущем сезоне объем производства зерновых практически вплотную приблизится к предыдущему рекорду — в 2007/2008 МГ бразильские фермеры намолотили 144,1 млн тонн зерна.

Аналитики бюро сельского хозяйства и экономических ресурсов Австралии (ABARE) в преддверии релиза новых данных Департамента сельского хозяйства США поделились своим мнением относительно положения дел на мировом зерновом рынке.

Основной тенденцией остается даунтренд, поскольку в Северном полушарии запасы зерна избыточны, а перспективы на предстоящую уборочную кампанию позитивны. Отчет USDA не содержит кардинально новой информации для участников рынка, считают австралийцы, поэтому причин для роста цен и агрокотировок не предвидется. Эксперты ABARE считают, что мировые цены на пшеницу снизятся еще на 6% после релиза отчета в течение месяца.

Сахарный рынок в Нью-Йорке в очередной раз обвалился до 18.82 ц/ф по майскому контракту.

Sugar #11(ExpDate: 26/02/2010), 0.01 USD/POUNDS

Во многом стремительное февральско-мартовское удешевление сырца, впрочем как и белого сахара в Лондоне, связано с фиксацией прибыли со стороны фондов и более-менее сбалансированным состоянием спроса и предложения в будущем 2010-11 сезоне. Меняются также оценки текущего производства сахара в Индии. Ранее считалось, что Индия произведёт 14 млн т сахара. Теперь оценки повышены на 2 млн т, до 16 млн т. Индия занимает второе место в мире по производству сахара после Бразилии и является самым большим потребителем этого продукта на планете.

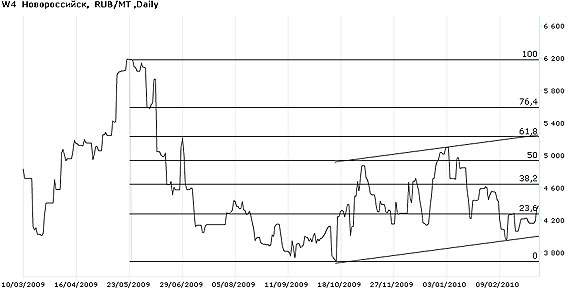

Индекс IDK пшеницы 4 класса по базису Новороссийск составил на 11 марта 4324 руб./т и по сравнению со вчерашним днем снизился на 49 руб./т.

W4 Новороссийск

Общий объем открытых позиций на торговой площадке IDK на 17:00 снизился на 4,28 % и составил 708 млн рублей.

Объем заявок на покупку (558 млн рублей) снизился на 5,37 %, объем предложений на продажу (150 млн рублей) не изменился по отношению к предыдущему дню. Соотношение покупок и продаж 11 марта составляет 3,72.

Удачи в торговле!

|

|

|