25.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

Накануне агрокотировки на ведущих мировых товарно-сырьевых биржах завершили сессии на минорной ноте. Помимо наличия негативных фундаментальных факторов, катализаторами понижения цен стал и ряд внешних причин. Так, европейцы оказались под впечатлением не самых позитивных данных корпоративных отчетов.

Агрокотировки на европейской бирже Euronext завершили последнюю торговую сессию преимущественно под знаком минус. Больше всего на рынок европейских сельскохозяйственных товаров повлияло ослабление евро относительно доллара США, а слабый фунт стерлинга лишь помог держателям контрактов на лондонскую фуражную пшеницу ограничить потери, но привлечь инвесторов так и не удалось.

Трейдерам на американских биржах помешало укрепление национальной валюты. И хотя аналитики Barclays Capital сообщают, что в течение трех лет следует ожидать притока инвестиций в товарно-сырьевые рынки, пока на биржах сохраняются пессимистические настроения.

Пшеница также снижается в цене, поскольку новых фундаментальных новостей ждать не приходится, а готовящийся к релизу отчет USDA вряд ли принесет участникам торгов принципиально новую информацию. Некоторые аналитики считают, что США понизит свои прогнозы по пшенице; их оппоненты убеждены, что это вряд ли кардинальным образом скажется на сложившейся ценовой динамике.

Wheat No. 2 Soft Red(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Во вторник чикагская майская пшеница подешевела на 5.50 цента до 489.50 цента за бушель. Закрытие в нижней части дневного торгового диапазона не предполагает повышения котировок на открытии в среду. Стохастический индикатор и RSI негативны, указывая на возможное ослабление рынка в ближайшей перспективе. Вторничное закрытие ниже 492.00 ц/б могут вызвать дальнейшее ослабление рынка до 480.75 ц/б. Для возобновления февральского подъёма необходимы закрытия выше 526.00 ц/б. Ближайшее сопротивление — 505.75 ц/б, следующее сопротивление – 526.00 ц/б. Ближайшая поддержка – 488.00 ц/б , следующая поддержка – 480.75 ц/б.

Министерство сельского хозяйства, лесной и рыбной промышленности Японии объявило условия нового закупочного тендера. Страна Восходящего Солнца планирует импорт 152 тыс. тонн пшеницы продовольственного качества для поставки в апреле-мае текущего года. Среди поставщиков заявлены США, Канады и Австралии.

Впервые за семь лет Зерновая биржа Ирака начала публиковать официальные отчеты о проведенных закупочных тендерах на своем веб-сайте. Согласно последнему обновлению, Ирак закупил 380 тыс. тонн пшеницы из России и Канады. Таковы данные Dow Jones Newswires, однако официальные представители биржи говорят и о закупке австралийского зерна.

Канадский совет по пшенице (CWB) готовится отметить своеобразный юбилей. В 2011 г. исполняется 50 лет с момента начала торговых отношений между Китаем и Канадой. Начало торговых отношений двух стран первоначально сопровождалось дипломатическими трениями, но теперь уже полвека страны являются надежными торговыми партнерами. Сейчас, в среднем, ежегодно Китай импортирует 386 тыс. тонн пивоваренного ячменя и 544 тыс. тонн пшеницы из Канады.

Ожидания большого урожая кукурузы в Южной Америке давят на рынок в Чикаго. К этому добавляются технические продажи спекулянтов. Таяние заснеженных полей на американском Среднем Западе может начаться вскоре и не помешать плановому севу культуры. В этой связи некоторые брокеры советуют купить по 10 центов майские кукурузные опционы на продажу, чтобы застраховаться от возможного ценового снижения. В случае роста цен обладатели опционов потеряют только «гривенник» на лоте, или 0.07 цента на тонне, зато подорожание кукурузы на физическом рынке с лихвой окупит эти опционные издержки.

Corn No. 2 Yellow(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Во вторник чикагская майская кукуруза понизилась в цене на 6 центов до 369.00 ц/б. В преддверии отчета USDA по спросу, предложению и производству сельхозпродукции происходит ликвидация длинных позиций, чему также способствует укрепление доллара США. Закрытие в нижней части дневного торгового диапазона предполагает слабое открытие торгов в среду. Стохастический индикатор и RSI продолжают быть негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Если Май продолжит снижение, то следующей целью для «медведей» станет уровень 365.00 ц/б. Закрытия выше десятидневной скользящей средней 381.00 ц/б могут смягчить пессимистические настроения в краткосрочной перспективе. Ближайшее сопротивление – 377.75 ц/б, следующее сопротивление – 381.00 ц/б. Ближайшая поддержка – 368.25 ц/б, следующая поддержка – 365.00 ц/б.

Контракты на сою продолжают сдавать позиции и корректируются вниз, поскольку такая динамика продиктована очередным повышением прогнозов по производству сои в Бразилии. Во вторник бразильская госкорпорация CONAB оценила текущий урожай сои в стране на уровне 67.5 млн т. Февральская оценка правительственного агента составляла 66.7 млн т. Аналитическое агентство IBGE Бразилии также повысило мартовскую оценку соевого урожая страны в сезоне 2009-10 с февральских 66.1 млн т до 66.9 млн т.

Бразилия – второй после США производитель и экспортёр сои на планете.

Soybeans No. 1(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Во вторник майский соевый контракт в Чикаго подешевел на полцента, закрывшись на отметке 947.50 цента за бушель. Закрытие вверху дневного торгового диапазона настраивает на сильное открытие торгов в среду. Стохастический индикатор и RSI остаются негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Если Май продолжит дешеветь, то следующей целью для «медведей» станет уровень 911.00 ц/б. Закрытия выше 971.50 ц/б, подтвердят, что локальное дно уже сформировано. Ближайшее сопротивление – скользящая средняя двадцатидневка – 955.25 ц/б, следующее сопротивление – 971.50 ц/б. Ближайшая поддержка – 935.00 ц/б, следующая поддержка – 928.75 ц/б.

Как показываю итоги последних торговых сессий на лондонской и нью-йоркской биржах, сахар продолжает дешеветь. Поскольку потенциальные покупатели еще недавно были свидетелями того, как сахарные фьючерсы обновили максимум за прошедшие три десятилетия, они ожидают дальнейшего понижения цены. И цены продолжают снижаться. Так произошло и на последних торгах на LIFFE, где сахар подешевел до минимальной за четыре месяца отметки. По майскому фьючерсу рафинированный сахар подешевел на 34.50 долларов до отметки $555.30 за метрическую тонну. По итогам торговой сессии на ICE в Нью-Йорке майский контракт на сахар-сырец потерял 1.25 цента, снизившись до 20.32 цента за фунт.

Sugar #11(ExpDate: 26/02/2010), 0.01 USD/POUNDS

Во вторник майский сахар на ICE резко понизился в цене и оказался на отметке 20.32 ц/ф. Закрытие в нижней части дневного торгового диапазона предполагает понижение котировок на открытии в среду. Стохастический индикатор и RSI, находясь в перепроданном состоянии, остаются негативным, указывая на возможное ослабление рынка в ближайшей перспективе. Если Май продолжит снижаться, то следующей целью для «медведей» станет уровень 18.44 ц/ф. Закрытия выше двадцатидневной скользящей средней — 24.08 ц/ф подтвердят формирование локального дна.

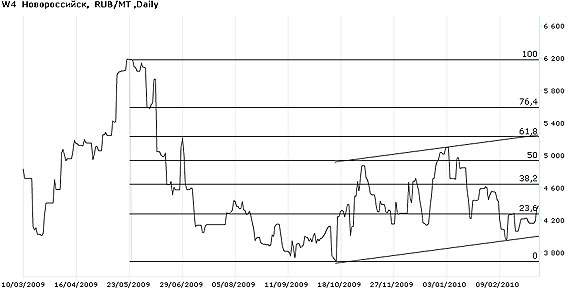

Индекс IDK пшеницы 4 класса по базису Новороссийск составил на 10 марта 4373 руб./т и по сравнению со вчерашним днем вырос на 34 руб./т.

W4 Новороссийск

Индекс IDK пшеницы 4 класса по базису Ростов составил на 10 марта 4185 руб./т и по сравнению со вчерашним днем снизился на 2 руб./т.

W4 Ростов

Общий объем открытых позиций на торговой площадке IDK на 17:00 увеличился на 0,22 % и составил 740 млн рублей.

Объем заявок на покупку (590 млн рублей) увеличился на 12,63 %, объем предложений на продажу (150 млн рублей) снизился на 30,16 % к предыдущему дню. Соотношение покупок и продаж 10 марта составляет 3,93.

Удачи в торговле!

|

|

|