24.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Агрокотировки начинают март разнонаправленно. Если на американских биржах последняя торговая сессия февраля была отмечена заметным ралли, то трейдеры Европы могли найти поддержку лишь на валютных рынках. Активность на физическом рынке ограничена из-за недостатка взаимодействия между покупателями и продавцами. Кроме того, данные IGC об объемах запасов зерновых повышены на 7,7%, что также не способствует росту рынка. Главным катализатором роста агрокотировок в Чикаго стала информация о задержке посевной кампании в США.

Wheat No. 2 Soft Red(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В пятницу мартовская пшеница подорожала на 16.75 цента до 506.50 центов за бушель. Закрытие вверху дневного торгового диапазона не предполагает снижения котировок на открытии в понедельник. Стохастический индикатор и RSI нейтрально-позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 514.25 ц/б. Закрытия ниже 480.00 ц/б могут вызвать дальнейшее ослабление рынка до 466.50 ц/б. Ближайшее сопротивление — 509.00 ц/б, следующее сопротивление – 514.25 ц/б . Ближайшая поддержка – 483.00 ц/б , следующая поддержка – 480.00 ц/б. Европейская компания Vilmorin & Cie., которая занимает второе место в ЕС по производству и продаже сельскохозяйственных семян, через шесть лет планирует выйти на рынок с новым продуктом – генетически модифицированными семенами. Об этом сообщил исполнительный директор компании Эдриэн Хьюдж (Adrian Huige). Сегодня французская компания является дистрибьютором семян производства Monsanto Co., по сути, ее же конкурентом. Компания начала разработку собственных трансгенных семян. Руководство Vilmorin & Cie. планирует запуск линии генетически модифицированных сортов кукурузы в 2015-2016 гг и пшеницы в 2016-2018 гг. Несмотря на периодические сообщения о том, что сельскохозяйственная продукция производства США теряет свою долю экспортного рынка, последние данные зерновых операторов Юго-Восточной Азии говорят об обратном. В 2010 Таиланд планирует импортировать около 800 тыс. тонн пшеницы для мукомольной отрасли. Большая часть импорта придется на пшеницу из США, а также Австралии и Канады. По сообщениям из официальных источников, Южная Корея импортировала 100 тыс. тонн американской кукурузы по итогам закупочного тендера.

Corn No. 2 Yellow(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В пятницу мартовская кукуруза подорожала на 5.75 цента до 378.00 ц/б. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в понедельник. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 385.25 ц/б. Ближайшее сопротивление – 380.00 ц/б, следующее сопротивление – 385.25 ц/б. Ближайшая поддержка – скользящая средняя десятидневка — 367.00 ц/б, следующая поддержка – скользящая средняя двадцатидневка — 362.50 ц/б. Прогноз производства сои в Аргентине, третьему в мире производителю масличной культуры, может быть на 2-3 млн тонн больше, чем названная ранее цифра в 52 млн тонн. Об этом говорят представители аргентинской ассоциации производителей сои Acsoja. «Урожай может составить 55 млн тонн», — считает президент Acsoja Родрльфо Росси (Rodolfo Rossi). В текущем сезоне погода в Аргентине благоволит рекордному урожаю соя-бобов. По словам Росси, если погодные условия не изменятся в течение 20-30 дней, то цифру в 55 млн тонн можно будет считать окончательной.

Soybeans No. 1(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В пятницу мартовский соевый контракт подорожал на 9.50 цента, до 951.00 центов за бушель. Закрытие в верхней части дневного торгового диапазона настраивает на более сильное открытие торгов в понедельник. Стохастический индикатор и RSI остаются негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Закрытия ниже двадцатидневной скользящей средней, 936.75 ц/б, подтвердят, что локальная вершина уже сформирована. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 992.00 ц/б. Ближайшее сопротивление – 978.75 ц/б , следующее сопротивление – 992.00 ц/б. Ближайшая поддержка – скользящая средняя двадцатидневка — 936.75 ц/б , следующая поддержка – 931.75 ц/б . По данным национального центра информационного центра зерна и масел страны Китая (CNGOIC), сокращение импорта косвенно связано с празднованием нового года по восточному календарю. В период праздников многие перерабатывающие предприятия временно прекращают работу. Если в январе объем импорта сои составил 4,08 млн тонн, то в феврале Китай закупил на внешних рынках 3,3 млн тонн сои, или на 19,1% меньше. Индия может стать мировым лидером по объемам поставок соевого шрота на европейский рынок. В первую очередь, рост привлекательности продукта индийского производства связан с тем, что в Индии любое сельхозсырье производят без использования трансгенных технологий. С начала сезона, который стартует в октябре, Индия поставила на европейский рынок 23 тыс. тонн соевого шрота. Эксперты считают, что экспортный потенциал за указанный период находится в пределах 100 тыс. тонн. За прошедшую неделю майский сахар-сырец снизился в цене почти на 10%, а с начала года – на 20%. По мнению некоторых аналитиков, достаточный уровень коррекции. В качестве позитивной доминанты по-прежнему остается соотношение мирового предложения и спроса на сахар. Спрос второй год подряд превышает имеющиеся ресурсы. По сравнению с позапрошлым сезоном объем переходящих запасов сахара в мире сократился на 35%. Запасы товара достигли минимальной за 20 лет отметки. Таким образом, снижение цен на сахар идет вразрез с ситуацией на физическом рынке, отмечают аналитики.

Sugar #11(ExpDate: 26/02/2010), 0.01 USD/POUNDS

В пятницу мартовский сахар понизился в цене. Закрытие в средней части дневного торгового диапазона не предполагает повышения котировок на открытии в понедельник. Стохастический индикатор и RSI, находясь в перепроданном состоянии, остаётся нейтрально-негативным, указывая на возможное ослабление рынка в ближайшей перспективе. Если Март продолжит снижаться, то следующей целью для «медведей» станет уровень 23.35 ц/ф. Закрытия выше двадцатидневной скользящей средней — 26.76 ц/ф подтвердят, что локальное дно уже сформировано.

На зерновом рынке России наблюдается уменьшение торговой активности со стороны потребителей по сообщению Министерства сельского хозяйства РФ. С учетом конъюнктуры внутреннего и внешнего рынков, в ближайшие недели будет наблюдаться тенденция к незначительному снижению цен на российском рынке зерна.

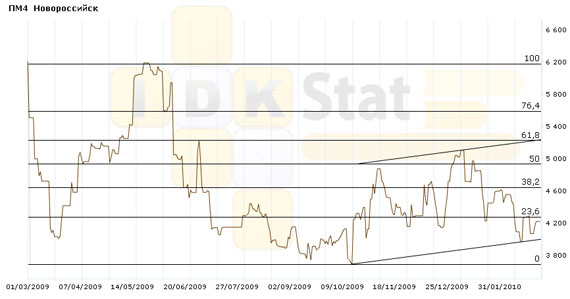

Индекс IDK пшеницы 4 класса по базису Новороссийск составил на 1 марта 4222 руб./т и по сравнению с субботой увеличился на 8 руб./т.

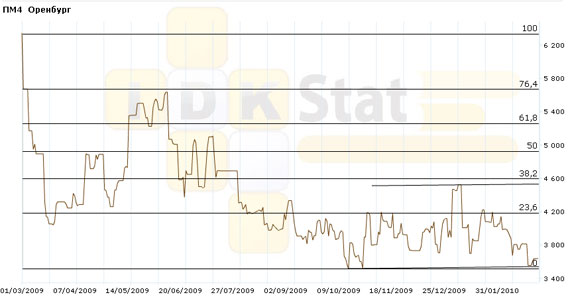

Индекс IDK пшеницы 4 класса по базису Оренбург составил на 1 марта 3649 руб./т и по сравнению с субботой увеличился на 14 руб./т.

W4 Оренбург

Общий объем открытых позиций на 17:00 снизился на 21,31 % и составил 529 млн рублей.

Объем заявок на покупку (221 млн рублей) снизился на 10,86 %, объем предложений на продажу (308 млн рублей) снизился на 27,42 % к предыдущему дню. Соотношение покупок и продаж 1 марта составляет 0,72.

Удачи в торговле!

|

|

|