19.09

USDA. Пшеница: мировые рынки и торговля на 12 июля 2023

12 July 2023, 23:04

-

Россия экспортирует рекордные объемы пшеницы; Украинский экспорт резко упал

По мере того, как 2022/23 торговый год подходит к концу, Россия укрепила свои позиции в качестве ведущего мирового экспортера пшеницы. При рекордном производстве в 92,0 млн тонн общее предложение пшеницы в России впервые превысило 100,0 млн тонн. При наличии достаточных запасов, отсутствии ограничений на экспорт в течение всего года и конкурентоспособных ценах Россия, по оценкам, экспортирует 45,5 млн тонн в 2022/23 году. Его основные направления находятся на Ближнем Востоке, в Северной Африке и Центральной Азии.

В 2023/24 году урожай пшеницы в России прогнозируется на уровне 85,0 млн тонн. Тем не менее, большие резервные запасы гарантируют, что поставки пшеницы в Россию останутся на уровне более 100,0 млн тонн второй год подряд. Поскольку спрос на импорт остается высоким на многих ведущих рынках России, включая Египет, Иран и Алжир, Россия, прогнозируется, что экспорт пшеницы достигнет еще одного рекорда в 47,5 млн тонн в 2023/24 году.

Рисунок 1. 2 года больших поставок пшеницы в Россию стимулируют рекордный экспорт

И наоборот, посевные площади Украины значительно сократились в результате СВО с Россией. Производство в 2023/24 году прогнозируется на уровне 17,5 млн тонн, что является самым низким урожаем за более чем десятилетие. Из-за резкого сокращения поставок и неопределенности в отношении будущего Черноморской зерновой инициативы (BSGI) экспорт пшеницы из Украины в 2023/24 году прогнозируется на уровне 10,5 млн тонн, что более чем на 40 процентов меньше довоенного среднего показателя (2016/17 2020/21 гг.). В то время как BSGI помог Украине экспортировать 16,8 млн тонн пшеницы в 2022/23 году, 39 процентов пшеницы было перемещено за пределы зернового коридора (в основном путем наземных поставок в Восточную Европу). Направления экспорта Украины резко сместились из Азии и Северной Африки до войны в основном в Европу во время войны, в основном из-за простоты доставки и увеличения спроса в некоторых странах-членах ЕС из-за засухи.

Рисунок 2. Экспорт пшеницы из Украины до СВО: июль 2016 г. – июнь 2021 г.

Рисунок 3. Экспорт пшеницы из Украины после BSGI: июль 2022 г. – апрель 2023 г.

ОБЗОР НА 2023/24 ГОД

Мировое производство, по прогнозам, снизится, поскольку более низкие урожаи в Аргентине, Канаде и Европейском союзе более чем компенсируют более высокие урожаи в США и Пакистане. Мировая торговля также, по прогнозам, снизится, хотя все еще на рекордном уровне, поскольку сокращение экспорта Аргентины и Канады более чем компенсирует увеличение экспорта России и Австралии. Прогнозируется снижение импорта из-за снижения спроса в Пакистане, Афганистане, Марокко и Нигерии. Мировое потребление прогнозируется выше, в основном за счет более крупного кормового и остаточного использования в Китае. Прогнозируется снижение мировых запасов, в основном за счет сокращения поставок в Китай и Россию, которое достигнет самого низкого уровня с 2015/16 года. Средняя сезонная цена на фермы в США снижена на 20 центов до 7,50 долларов за бушель.

ОБЗОР НА 2022/23 ГОД

В этом месяце прогнозируется рост мирового производства за счет увеличения урожая в Австралии и Украине. Мировая торговля практически не изменилась, так как сокращение экспорта в Канаду, Европейский Союз, Казахстан и США компенсировало увеличение экспорта в Россию и Украину. Прогнозируется рост импорта из-за высокого спроса со стороны Турции, Европейского Союза и Мексики. Мировое потребление, по прогнозам, немного возрастет из-за увеличения FSI и кормового и остаточного использования. Средняя сезонная цена на фермы в США составляет 8,83 доллара за бушель, что на 2 цента ниже.

ЦЕНЫ НА ПШЕНИЦУ

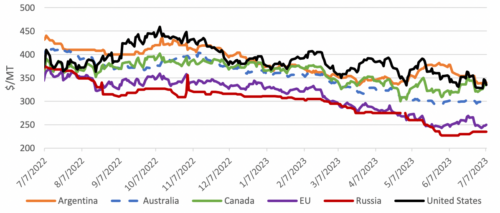

После июньского отчета WASDE котировки в США резко упали на Soft White Winter (SWW), снизившись на 24 доллара до 263 долларов за тонну из-за вялого международного спроса. С ростом производства по сравнению с прошлым годом и сохраняющейся сильной глобальной конкуренцией стоимость Hard Red Winter также упала на 18 долларов США до 335 долларов США за тонну, несмотря на медленный прогресс сбора урожая. Напротив, цены на мягкую Soft Red Winter (SRW) немного выросли, с 4 до 255 долларов за тонну, в связи с ростом спроса. Цены на Hard Red Spring также выросли на 3 доллара до 343 долларов за тонну из-за опасений по поводу засушливых условий на Северных равнинах.

Рисунок 4. Динамика экспортных цен FOB в США

В мире: котировки основных экспортеров были неоднозначными после июньского отчета WASDE. Котировки Аргентины испытали наибольшее снижение на $38/т на фоне продолжающегося прохладного экспорта. Американские котировки упали на 18 долларов за тонну из-за слабых данных по экспортным продажам за июнь в сочетании с увеличением прогнозируемой площади уборки пшеницы в июньском отчете NASS о посевных площадях. Австралийские котировки мало изменились в этом месяце. Котировки ЕС оставались стабильными на уровне $250/т, поскольку конкуренция со стороны России была уравновешена опасениями относительно засушливых условий в некоторых странах-членах. Канадские котировки выросли на 15 долларов за тонну из-за засушливых условий в провинциях прерий. Российские котировки выросли на $8/т на фоне высокого спроса на поставки, продемонстрированного официальными государственными тендерами и высокими темпами экспорта.

Рисунок 5. Динамика международных экспортных цен FOB

Изменения на мировом рынке в 2023/24 МГ (тыс. тонн)

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Афганистан | Импорт | 3 900 | 3 400 | -500 | Большой урожай |

| Иран | Импорт | 4 000 | 4 500 | 500 | Сильный спрос на обильные поставки из России, меньший урожай |

| Марокко | Импорт | 7 500 | 7 000 | -500 | Большой урожай |

| Нигерия | Импорт | 6 000 | 5 500 | -500 | Плавающая валюта наира снизит покупательную способность потребителей |

| Пакистан | Импорт | 3 000 | 2 200 | -800 | Больше урожая, больше запасов |

| Танзания | Импорт | 1 100 | 1 300 | 200 | Высокий спрос на российскую пшеницу |

| Аргентина | Экспорт | 12 500 | 11 000 | -1 500 | Производство сокращено |

| Австралия | Экспорт | 24 500 | 25 000 | 500 | Сильный спрос на азиатских рынках |

| Канада | Экспорт | 27 500 | 26 500 | -1 000 | Меньший урожай |

| Россия | Экспорт | 46 500 | 47 500 | 1 000 | Сильный мировой спрос на поставку пшеницы из России |

Изменения на мировом рынке в 2022/23 МГ (тыс. тонн)

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Афганистан | Импорт | 3 600 | 4 000 | 400 |

| Азербайджан | Импорт | 1 600 | 1 400 | -200 |

| Бангладеш | Импорт | 5 000 | 5 200 | 200 |

| Китай | Импорт | 14 000 | 13 500 | -500 |

| ЕС | Импорт | 11 500 | 12 000 | 500 |

| Индонезия | Импорт | 9 500 | 9 000 | -500 |

| Иран | Импорт | 4 500 | 4 000 | -500 |

| Ливия | Импорт | 1 400 | 1 600 | 200 |

| Мексика | Импорт | 5 000 | 5 500 | 500 |

| Марокко | Импорт | 6 500 | 5 500 | -1 000 |

| Нигерия | Импорт | 5 000 | 4 750 | -250 |

| Пакистан | Импорт | 2 600 | 3 000 | 400 |

| Филиппины | Импорт | 6 200 | 6 000 | -200 |

| Сирия | Импорт | 2 300 | 2 000 | -300 |

| Таджикистан | Импорт | 1 400 | 1 200 | -200 |

| Танзания | Импорт | 1 000 | 1 200 | 200 |

| Таиланд | Импорт | 2 500 | 2 800 | 300 |

| Турция | Импорт | 11 000 | 12 000 | 1 000 |

| ОАЭ | Импорт | 1 700 | 1 900 | 200 |

| Узбекистан | Импорт | 4 000 | 3 800 | -200 |

| Йемен | Импорт | 3 800 | 4 000 | 200 |

| Канада | Экспорт | 26 000 | 25 500 | -500 |

| ЕС | Экспорт | 34 500 | 34 000 | -500 |

| Казахстан | Экспорт | 10 000 | 9 500 | -500 |

| Россия | Экспорт | 44 500 | 45 500 | 1 000 |

| Украина | Экспорт | 16 000 | 16 800 | 800 |

| США | Экспорт | 21 500 | 21 000 | -500 |

| Узбекистан | Экспорт | 1 000 | 1 200 | 200 |

Предыдущий отчет от 09 июня 2023

Ваш комментарий

|

|

|