26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

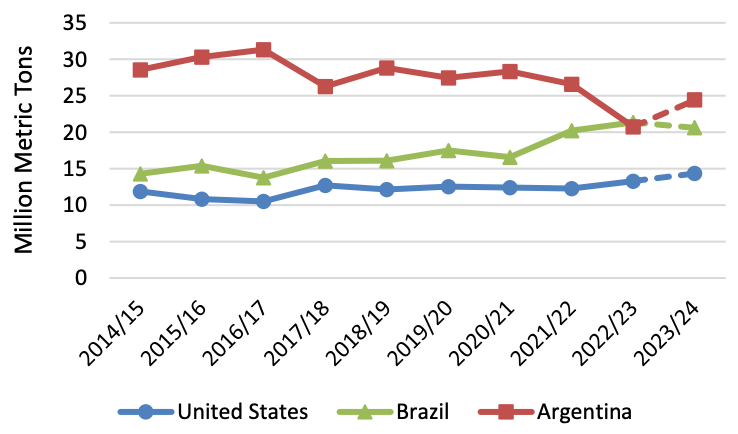

Прогноз экспорта соевого шрота в США на последовательные рекорды в 2022/23 и 2023/24 годах

Экспорт соевого шрота из США в 2022/23 году достиг рекордного уровня, достигнув 13,3 млн тонн. Этот рекорд был достигнут на фоне засухи в Аргентине, которая часто является крупнейшим в мире экспортером соевого шрота, в результате чего другие крупные производители сои, такие как Бразилия и США, выступили в качестве альтернативных поставщиков.

Еще одной важной причиной этого рекорда стал растущий внутренний спрос в США на сырьевые масла, используемые в производстве дизельного топлива на основе биомассы. Переработка соевых бобов в США достигла рекордного уровня, что позволило удовлетворить высокий спрос на соевое масло, в результате чего Соединенные Штаты были обеспечены шротом и имели хорошие возможности для восполнения дефицита производства в Аргентине.

Рисунок 1. Экспорт соевого шрота (октябрь-сентябрь)

В 2022/23 году соевый шрот из США экспортировался в самые разные страны, достигнув как новых рынков, так и новых высот на традиционных рынках. Норвегия и Мадагаскар импортировали сою из США почти на нулевом уровне до 2021/22 года, а в 2022/23 году импорт обеих стран существенно вырос. Экспорт США в Кувейт, Гренаду и Сент-Люсию также установил рекорды в 2022/23 году. Хотя ни один из десяти крупнейших рынков соевого шрота в США не установил рекордных показателей импорта, некоторые из них – Европейский Союз, Венесуэла и Марокко – достигли самого высокого уровня за более чем 5 лет.

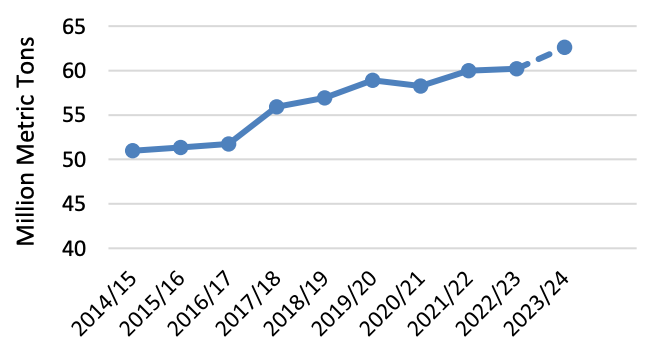

Рисунок 2. Рынок соевых бобов в США (октябрь-сентябрь)

Прогнозируется, что в 2023/24 году экспорт соевого шрота из США достигнет еще одного рекорда — 14,3 миллиона тонн. С начала года (октябрь-февраль) экспорт составил 6,7 миллиона тонн, что на 25 процентов выше, чем за тот же период прошлого года. На многих рынках продолжился значительный рост импорта соевого шрота из США. Все десять крупнейших рынков соевого шрота в США опережают прошлогодние темпы, а многие рынки значительно выше. Среди них Вьетнам (на 103 процента выше, чем в прошлом году), Филиппины (43 процента), Гватемала (42 процента), Европейский Союз (37 процентов) и Венесуэла (36 процентов).

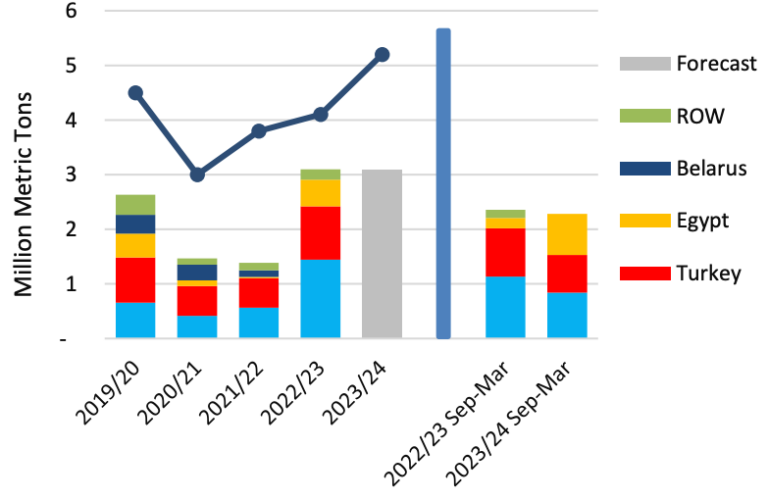

Рост производства и экспорта сои в Украине увеличивает долю рынка в регионе MENA

Производство сои в Украине ориентировано на экспорт, и, поскольку во время российского вторжения производство не расширилось, экспортные поставки растут. Производство восстановилось до довоенного уровня, поскольку соевые бобы остаются прибыльными. Рост производства и экспорта во время войны позволил Украине стать важным игроком на экспортном рынке сои, особенно в регионе Ближнего Востока и Северной Африки (MENA). Украина захватила долю рынка у нескольких традиционных поставщиков, включая США.

Рисунок 3. Украина: экспорт и производство сои

Прогнозируется, что в 2023/24 году экспорт сои из Украины достигнет нового рекорда в 3,1 млн тонн. Как и в прошлом маркетинговом году, ключевыми рынками являются Европейский Союз, Турция и Египет. В прошлом году экспорт украинской сои в Египет достиг почти 488 тысяч тонн. В этом маркетинговом году поставки в сентябре-марте в Египет утроились и составили почти 755 000 тонн. Между тем, поставки в сентябре-феврале из США в Египет составили всего 388 000 тонн, что на 45 процентов меньше, чем за тот же период прошлого года. Украина также увеличила долю рынка Турции: поставки в сентябре-марте оцениваются почти в 690 000 тонн. В результате экспорт США в Турцию за тот же период упал на 20 процентов до 132 000 тонн.

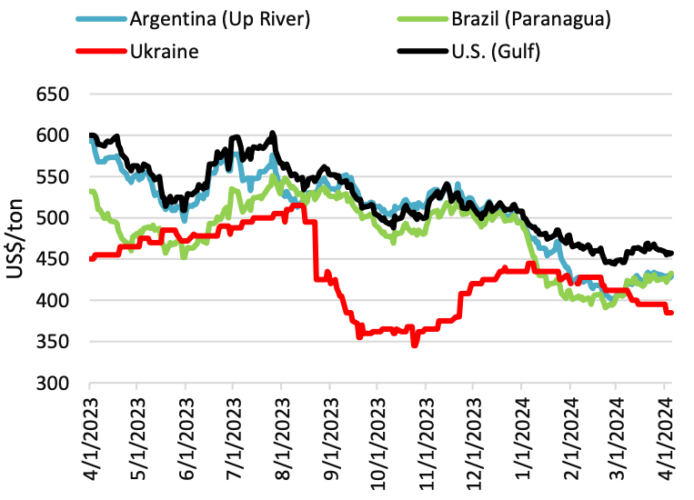

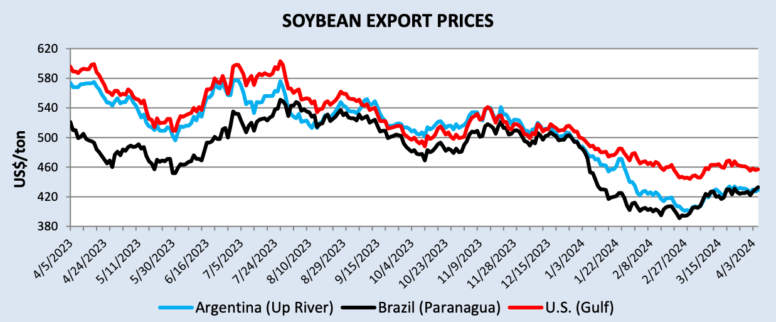

Рисунок 4. Экспортные цены на сою

Украина остается привлекательным поставщиком сои в Европу и страны Ближнего Востока и Северной Африки, причем экспортные цены значительно ниже других стран. Географическое расположение рядом с крупными импортерами сои, застой на внутреннем рынке и низкие экспортные цены являются ключевыми факторами, поддерживающими растущий экспорт сои из Украины. Несмотря на текущие проблемы, связанные с войной, Украина и ее партнеры продолжают прилагать значительные усилия для решения логистических проблем и создания альтернативных экспортных маршрутов после истечения срока действия Черноморской зерновой инициативы.

ОБЗОР НА 2023/24 ГОД

Прогноз мирового производства масличных культур в этом месяце немного снижен из-за снижения производства сои в Южной Африке, более чем компенсирующего увеличение производства сои в Парагвае. Мировая торговля масличными культурами незначительно снизилась из-за снижения экспорта сои в США и Канады, несмотря на рост торговли соей в Парагвае. Хотя конечные запасы сои в США выше, мировые конечные запасы снизились примерно на 800 000 тонн из-за сокращения запасов сои в России и Канаде. Переработка масличных культур немного выше по семенам подсолнечника, выращенным в Украине, и по рапсу в Канаде, что компенсирует более низкое мировое потребление сои.

Рост торговли шротом связан с увеличением производства подсолнечного и рапсового шрота. Конечные запасы нефти растут за счет увеличения запасов пальмового масла в Индонезии и соевого масла в Европейском Союзе, компенсирующего снижение запасов рапсового масла. В то время как производство соевого масла несколько снизилось, общий объем производства растительного масла вырос за счет увеличения производства подсолнечного масла в Украине и рапсового масла в Канаде.

Прогнозируемая средняя сезонная цена на соевые бобы в США снизится на 20 центов до $12,55 за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

Цены на сою в марте росли на фоне более низкого прогноза урожая сои CONAB в Бразилии и замедления продаж фермерами в Бразилии. Несмотря на рост цен, Бразилия по-прежнему остается самым конкурентоспособным экспортером сои. Напротив, цены на соевый шрот несколько снизились на фоне увеличения поставок в США и Южной Америке.

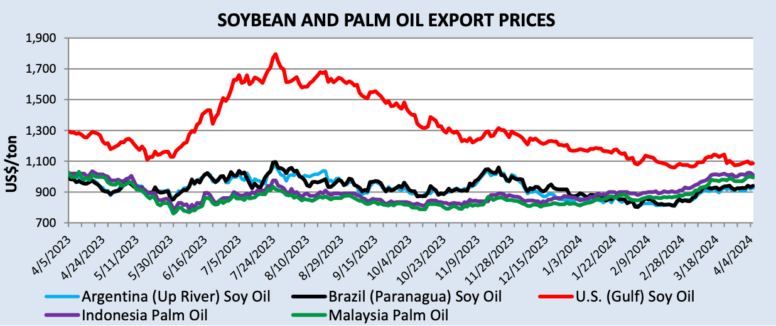

Цены на растительные масла выросли по всем направлениям в прошлом месяце, главным образом, из-за опасений рынка по поводу сокращения поставок пальмового масла. За ростом цен на пальмовое масло последовали цены на соевое масло в Бразилии и Аргентине и на подсолнечное масло в Украине. В марте цены на пальмовое масло выросли на 100 долларов за тонну, тогда как цены на соевое масло в Южной Америке выросли всего на 77 долларов. Разница в ценах между малазийским пальмовым маслом и аргентинским соевым маслом подскочила с 42 долларов в начале марта до 68 долларов в апреле. Пальмовое масло стало самым дорогим растительным маслом на мировом рынке (исключая соевое масло США, используемое в основном внутри страны). Подсолнечное масло продолжает оставаться самым дешевым растительным маслом на мировом рынке.

Экспортные цены на сою (доллары США за метрическую тонну)

| США | Аргентина | Бразилия | |

| Март | $446 | $406 | $405 |

| Апрель | $457 | $429 | $433 |

| Изменение | +$11 | +$23 | +$28 |

Рисунок 5. Экспортные цены на сою

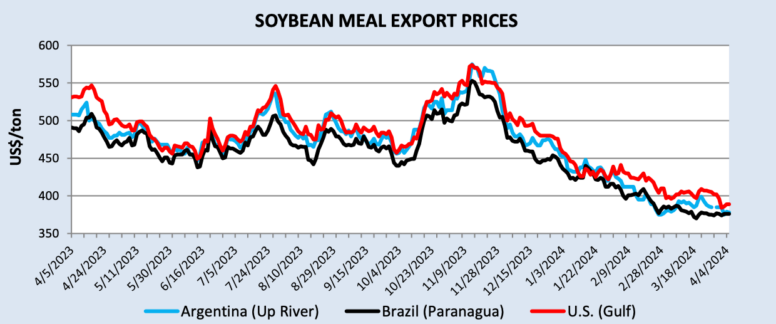

Экспортные цены на соевый шрот (долларов США за метрическую тонну)

| США | Аргентина | Бразилия | |

| Март | $396 | $379 | $383 |

| Апрель | $389 | $378 | $376 |

| Изменение | -$7 | -$1 | -$7 |

Рисунок 6. Экспортные цены на соевый шрот

Экспортные цены на сою и пальмовое масло (доллары США за метрическую тонну)

| США

Соевое масло |

Аргентина

Соевое масло |

Бразилия

Соевое масло |

Индонезия

Пальмовое масло |

Малайзия

Пальмовое масло |

|

| Март | $1 065 | $850 | $863 | $935 | $892 |

| Апрель | $1 086 | $927 | $940 | $1 010 | $995 |

| Изменение | +$21 | +$77 | +$77 | +$75 | +$103 |

Рисунок 7. Экспортные цены на соевое и пальмовое масло

Рисунок 8. Экспортные цены на растительное масло

Изменения прогноза для 2023/24 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Соевые бобы | Импорт | 1 800 | 1 700 | -100 | Текущие темпы торговли соответствуют спросу на корма в прошлом году |

| Австралия | Рапс | Экспорт | 4 400 | 4 600 | 200 | Улучшение производственных перспектив |

| Бразилия | Соевый шрот | Экспорт | 20 100 | 20 600 | 500 | Темпы торговли на сегодняшний день, более высокий спрос со стороны Ближнего Востока |

| Канада | Рапс | Экспорт | 5 450 | 5 650 | 200 | Больше экспортных поставок при повышенном давлении |

| Рапсовое масло | Экспорт | 3 600 | 3 750 | 150 | Темпы торговли на сегодняшний день, растущий спрос в США | |

| Рапс | Экспорт | 7 550 | 7 250 | -300 | Более высокие темпы дробления на сегодняшний день, меньше экспортируемых поставок | |

| Китай | Пальмовое ядро | Импорт | 1 300 | 1 450 | 150 | Увеличение экспортных поставок, высокий спрос на сырье, кроме сои |

| Рапс | Импорт | 2 500 | 2 700 | 200 | ||

| Пальмовое масло | Импорт | 6 200 | 6 000 | -200 | Медленные темпы торговли на сегодняшний день | |

| Египет | Подсолнечное масло | Импорт | 350 | 600 | 250 | Более высокие темпы торговли подсолнечным маслом из Черноморского региона по конкурентоспособным ценам |

ЕС |

Семена подсолнечника | Экспорт | 650 | 750 | 100 | Темпы торговли на сегодняшний день |

| Соевое масло | Экспорт | 900 | 800 | -100 | ||

| Подсолнечное масло | Экспорт | 800 | 900 | 100 | ||

| Рапс | Экспорт | 400 | 550 | 150 | ||

| Семена подсолнечника | Импорт | 2 700 | 2 800 | 100 | ||

| Соевое масло | Импорт | 400 | 500 | 100 | ||

| Подсолнечное масло | Импорт | 2 350 | 2 450 | 100 | ||

| Рапс | Импорт | 5 300 | 5 500 | 200 | ||

| Соевые бобы | Импорт | 13 800 | 14 300 | 500 | ||

| Подсолнечник | Импорт | 600 | 700 | 100 | ||

| Гана | Пальмовое масло | Импорт | 225 | 115 | -110 | Темпы и меньше перевалки |

| Индия | Пальмовое масло | Импорт | 9 200 | 9 000 | -200 | На сегодняшний день темпы торговли замедлились, при этом другие масла занимают большую долю импорта |

| Подсолнечное масло | Импорт | 2 700 | 2 900 | 200 | Более высокие темпы торговли из Черноморского региона с подсолнечным маслом по конкурентоспособным ценам | |

| Индонезия | Пальмовое масло | Экспорт | 27 700 | 27 350 | -350 | Более медленные темпы торговли |

| Соевые бобы | Импорт | 2 650 | 2 400 | -250 | ||

| Иран | Соевый шрот | Импорт | 900 | 1 400 | 500 | Темпы торговли на сегодняшний день, высокий спрос на корма |

| Ирак | Соевый шрот | Импорт | 1 050 | 950 | -100 | Текущие темпы соответствуют спросу на корма в прошлом году |

| Малайзия | Пальмовое ядро | Экспорт | 2 150 | 2 350 | 200 | Более высокие темпы на сегодняшний день |

| Молдова | Рапс | Экспорт | 65 | 285 | 220 | Рост производства и темпов торговли на сегодняшний день |

| Парагвай | Соевые бобы | Экспорт | 6 300 | 6 500 | 200 | Увеличение производства, сильные поставки в Аргентину |

| Россия | Подсолнечное масло | Экспорт | 4 300 | 4 400 | 100 | Сильное раздавливание и экспорт на сегодняшний день |

| Соевые бобы | Импорт | 1 100 | 900 | -200 | На сегодняшний день более слабый импорт, достаточные внутренние поставки | |

| Саудовская Аравия | Пальмовое масло | Импорт | 410 | 200 | -210 | Торговля на сегодняшний день и снижение ожиданий потребления |

| Южная Африка | Соевые бобы | Экспорт | 250 | 150 | -100 | Снижение перспектив урожая |

| Турция | Подсолнечник | Импорт | 800 | 600 | -200 | Темпы торговли на сегодняшний день, сокращение экспортных поставок у основных производителей |

| Украина | Подсолнечное масло | Экспорт | 5 750 | 5 900 | 150 | Сильное раздавливание и экспорт на сегодняшний день |

| ОАЭ | Пальмовое масло | Импорт | 415 | 550 | 135 | Темпы и увеличение перевалки |

| США | Соевые бобы | Экспорт | 46 811 | 46 266 | -545 | Темпы торговли |

| Рапсовое масло | Импорт | 3 215 | 3 365 | 150 | ||

| Соевые бобы | Импорт | 816 | 680 | -136 | ||

| Узбекистан | Подсолнечник | Импорт | 200 | 100 | -100 | Темпы торговли на сегодняшний день, сокращение экспортных поставок у основных производителей |

| Вьетнам |

Пальмовое ядро | Импорт | 550 | 660 | 110 | Темпы торговли на сегодняшний день |

Предыдущий отчет от 08 марта 2024

|

|

|