|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 18 мая 2023

18 May 2023, 17:56

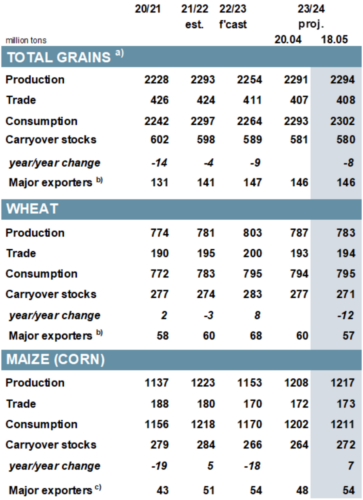

Прогноз общего производства зерна (пшеница и фуражное зерно) в 2022/23 году повышен на 2 млн т м/м (в месячном исчислении) до 2 254 млн т, в основном за счет завышенной оценки бразильской кукурузы. С учетом более крупного остатка и при той же оценке потребления, что и раньше, запасы на конец сезона (совокупность соответствующих местных маркетинговых лет) размещены на 5 млн т выше, на уровне 589 млн. тонн. В связи с более крупными потоками пшеницы перспективы торговли повышены на 2 млн т до 411 млн. т.

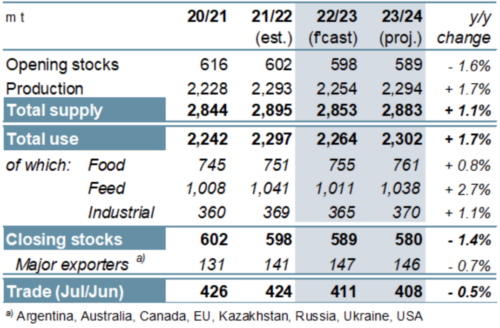

С повышенным прогнозом по кукурузе, который более чем компенсирует понижение рейтингов пшеницы и ячменя, общий объем производства зерна в 2023/24 г. сейчас находится на рекордно высоком уровне, увеличившись на 3 млн т с апреля до 2 294 млн. тонн. Несмотря на более высокие прогнозы предложения, прогнозируемые запасы на конец сезона несколько сократились в месячном исчислении, на уровне 580 млн т, из-за сравнительно более резкого роста потребления, которое на 9 млн выше в м/м и составило 2 302 млн тонн. Общий объем торговли увеличился на 1 млн. тонн по сравнению с предыдущим периодом.

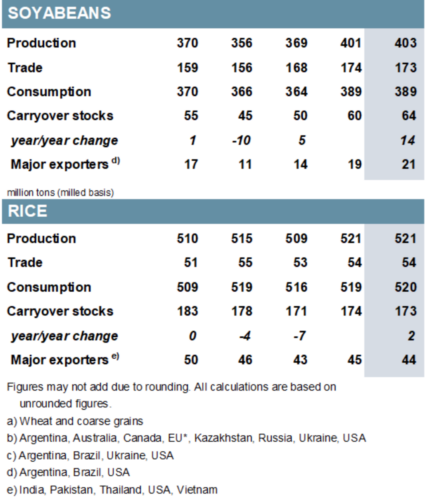

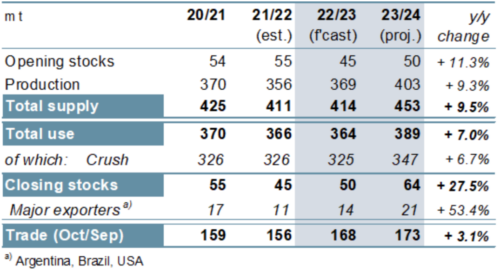

В связи с дальнейшим ухудшением прогнозов в Аргентине, прогноз мирового потребления сои в 2022/23 году снижен на 2 млн т в месяц до 364 млн (-2 млн) при незначительном увеличении запасов до 50 млн (+5 млн). Торговля прогнозируется в целом стабильной в месячном исчислении и на 12 млн т выше г/г (в годовом исчислении). Включая увеличение для Бразилии и Китая, прогноз мирового производства в 2023/24 году повышен на 2 млн т до 403 млн т (+9%). Принимая во внимание большую величину переноса, запасы увеличиваются на 4 млн т м/м. Мировой спрос на импорт сократился на 1 млн т по сравнению с предыдущим периодом.

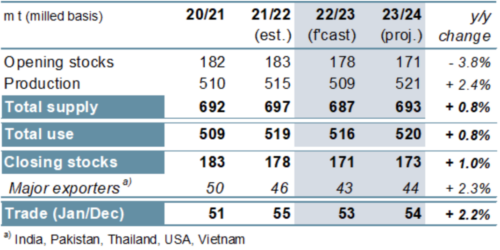

Есть несколько изменений в ожиданиях спроса и предложения риса в 2022/23 г., при этом мировые запасы привязаны к несколько более низкому м/м, на уровне 171 млн. т (-7 млн.), на 173м (+2м). Практически не изменился в м/м, торговля в 2024 г. (январь/декабрь) прогнозируется на уровне 54 млн т, что немного выше г/г.

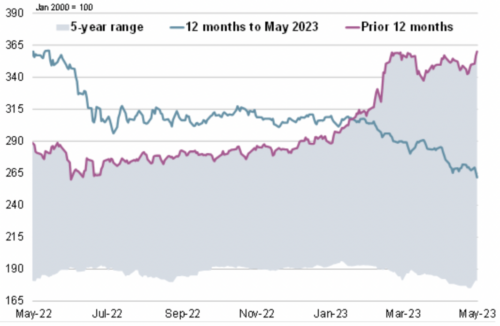

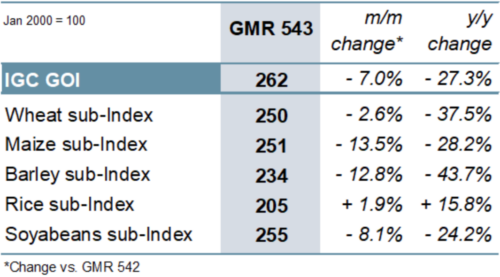

В основном из-за гораздо более низких экспортных цен на пропашные культуры, а также из-за снижения цен на пшеницу и ячмень индекс IGC Grains and Oilseeds (GOI) снизился еще на 7% м/м.

Рисунок 1. Мировые оценки

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI)

В основном из-за гораздо меньшего урожая кукурузы общий объем производства зерна (пшеницы и фуражного зерна) упал на 2% в 2022/23 году до 2 254 млн т, что стало первым сокращением в годовом исчислении за пять сезонов. Прогнозируется, что общее потребление снизится на 1%, в основном за счет использования более мягких кормов, а конечные запасы, по прогнозам, сократятся еще на 2%, что будет обусловлено снижением производства кукурузы. При 411 млн т общий объем торговли несколько выше среднего, но на 3% ниже г/г.

Прогнозируется, что мировое производство зерна восстановится до рекордных 2 294 млн тонн в 2023/24 году. Ожидается, что урожай кукурузы и сорго будет выше, в то время как урожай пшеницы и ячменя может снизиться. На фоне роста кормов, продуктов питания и промышленного использования общее потребление, по прогнозам, достигнет 2 302 млн т (+2%), что приведет к дальнейшему сокращению запасов в конце сезона до 580 млн т (-1%), что может стать самым низким показателем за девять лет. Ожидается, что торговля, ограниченная меньшими отгрузками пшеницы, снова сократится до 408 млн тонн.

Рисунок 3. Зерновые культуры: предложение и спрос

Мировое производство сои в 2022/23 году оценивается в 369 млн т (+4%), поскольку рекордный урожай в Бразилии более чем компенсирует падение в других странах. В связи с ожидаемым незначительным сокращением потребления запасы будут расти. Прогнозируется, что мировой спрос на импорт сильно увеличится за счет поставок в Аргентину и Азию. Прогнозируется, что мировой объем производства достигнет пика в 403 млн т (+9%) в 2023/24 г., при этом большая часть прироста в годовом исчислении будет связана с улучшением урожая в Южной Америке. Благодаря спросу на соевые продукты со стороны кормовой, пищевой и промышленной отраслей потребление выросло на 7% в годовом исчислении, в то время как запасы могут значительно увеличиться, в том числе в трех основных отраслях. Торговля прогнозируется на рекордных 173 млн т (+3%).

Рисунок 4. Соевые бобы: предложение и спрос

По оценкам, мировое производство риса сократилось на 1% в годовом исчислении в 2022/23 году. Несмотря на умеренное снижение использования, запасы, по прогнозам, сократятся на 7 млн т в год, включая уменьшение запасов экспортеров. В связи со снижением спроса со стороны импортеров, особенно в Азии, ожидается, что торговля в 2023 году снизится на 5% в годовом исчислении до 53 млн тонн. На фоне ожиданий увеличения посевных площадей и повышения урожайности прогнозируется устойчивый рост производства в 2023/24 году до 521 млн т (+2%), при этом прогнозируется скромный рост потребления и запасов. Торговля может восстановиться в 2024 году за счет африканских покупок.

Рисунок 5. Рис: предложение и спрос

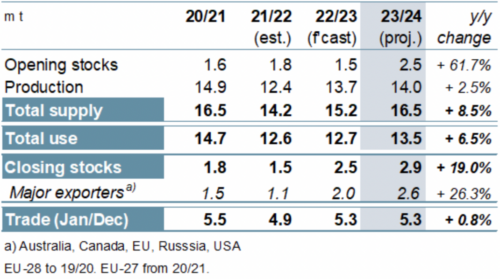

С учетом значительного увеличения мирового урожая, стимулирующего поставки, запасы сухого гороха в 2022/23 году вырастут примерно на две трети по сравнению с аналогичным периодом прошлого года. Торговля выросла на 7% в годовом исчислении из-за азиатского спроса. С учетом ожидаемого роста в России, Индии и США объем производства в 2023/24 году прогнозируется на уровне 14,0 млн т (+3%), при этом предусматривается дальнейший рост потребления и запасов. Торговля мало изменилась в годовом исчислении. Прогнозируется, что общий мировой спрос на импорт зернобобовых в 2023 году вырастет на 5% в годовом исчислении до 18,2 млн т, включая более крупные поставки гороха, чечевицы и нута.

Рисунок 6. Сухой горох: предложение и спрос

Тенденция к снижению на мировых экспортных рынках зерна и масличных культур в последние недели ускорилась, при этом GOI IGC снизился на 7% до 23-месячного минимума. Как и в предыдущем месяце, рынок риса снова стал исключением, а средние цены ФОБ в целом стали выше.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

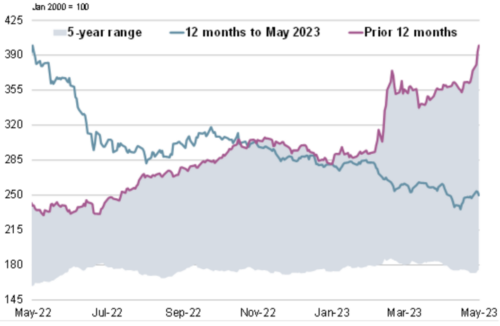

Рисунок 8. Пшеница: субиндекс GOI

Субиндекс GOI IGC по пшенице за последний месяц ослаб на 3%. На фоне различных перспектив поставок в ведущих странах происхождения (и классах) наблюдались смешанные тенденции.

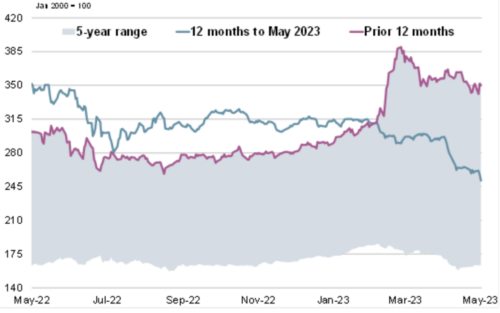

Рисунок 9. Кукуруза: субиндекс GOI

Из-за резкого падения в Бразилии субиндекс GOI кукурузы IGC упал на 13%, упав до самого низкого уровня с декабря 2020 года.

Рисунок 10. Рис: субиндекс GOI

Подиндекс IGC GOI по рису вырос в месячном исчислении, что было подчеркнуто сокращением поставок и укреплением внутренних рынков у некоторых ключевых экспортеров в Азии.

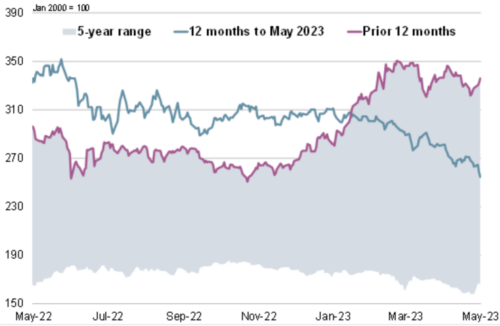

Рисунок 11. Соя: субиндекс GOI

Медвежий фундаментальный прогноз отразился в снижении экспортных котировок, преимущественно в США, при этом субиндекс IGC GOI по соя-бобам снизился на чистые 8%.

Предыдущий отчет от 20 апреля 2023

Ваш комментарий

|

|

|