|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 11 января 2024

11 January 2024, 19:50

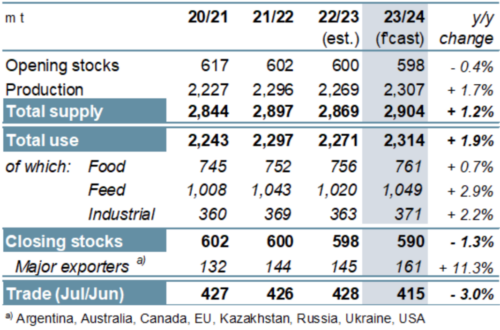

В основном это связано с корректировками по кукурузе, но с учетом того, что урожаи ячменя и пшеницы также будут выше по сравнению с ноябрьским GMR, прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2023/24 году увеличится примерно на 11 млн тонн в месяц. Хотя большая часть дополнительных поставок будет поглощена увеличением использования кормов, прогноз глобальных переходящих запасов (сумма соответствующих местных маркетинговых лет) повышен на 5 млн тонн по сравнению с предыдущим периодом до 590 млн тонн. Показатель торговли (июль/июнь) также увеличен на 5 млн тонн, включая завышенные оценки по кукурузе и пшенице.

Первые прогнозы Совета относительно предложения и спроса на пшеницу в 2024/25 году указывают на немного больший урожай по сравнению с прошлым годом, при этом потенциально более высокие урожаи будут более чем компенсировать скромное сокращение посевных площадей. С учетом компенсирующих изменений в продуктах питания и кормах, потребление, по прогнозам, достигнет рекордного уровня предыдущего года и превысит производство, что потенциально приведет к дальнейшему сокращению запасов до шестисезонного минимума. Прогнозируется умеренное снижение объемов торговли, включая сокращение поставок в Китай и ЕС.

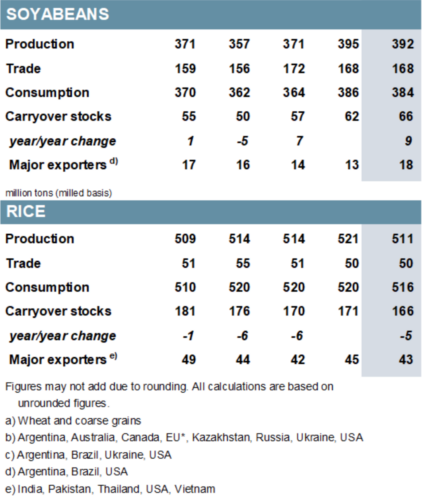

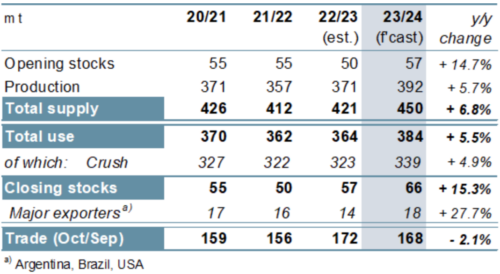

Учитывая пониженный прогноз по Бразилии, который перевешивает рост в других странах, мировое производство сои в 2023/24 году прогнозируется на 3 млн тонн ниже, чем в ноябре, на уровне 392 млн (+6% г/г). Тем не менее, учитывая ожидания рекордных поставок, потребление и запасы, как ожидается, будут расти, причем последние достигнут пятилетнего пика; в основном из-за возросшего показателя для Аргентины, запасы основных экспортеров оцениваются примерно на 5 млн тонн выше м/м. Объем торговли прогнозируется в целом стабильным в месячном исчислении на уровне 168 млн тонн (-2%).

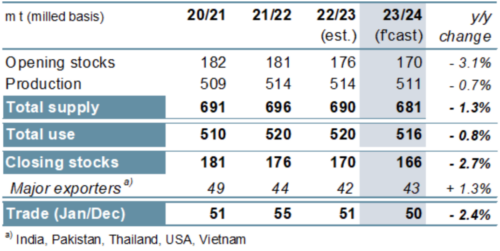

Из-за снижения ожиданий в отношении ведущих азиатских производителей мировое производство риса в 2023/24 году прогнозируется на 10 млн тонн ниже по сравнению с предыдущим месяцем, при этом чистое сокращение наличия будет связано с сокращением показателей потребления и запасов; Сокращение мировых запасов на 5 млн м/м связано с меньшими показателями Китая и основных экспортеров. Объем торговли прогнозируется практически неизменным в месячном исчислении, на уровне 50 млн тонн, с пониженным прогнозом для Индии, контрастирующим с ростом для других поставщиков.

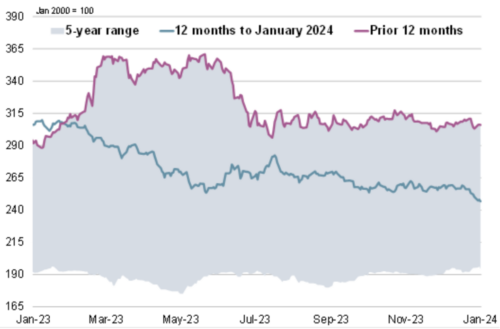

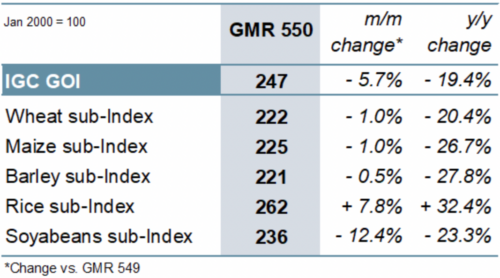

Индекс IGC по зерновым и масличным культурам (GOI) снизился на 6% по сравнению с последним отчетом о рынке, преимущественно из-за снижения экспортных котировок сои.

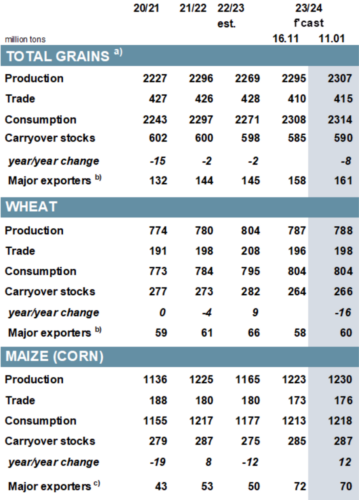

Рисунок 1. Мировые оценки

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI)

Мировой объем производства зерна (пшеница и фуражное зерно) составит 2307 млн тонн и станет самым большим за всю историю, при этом увеличение на 2% по сравнению с прошлым годом связано главным образом с устойчивым восстановлением производства кукурузы. Ожидается, что потребление вырастет на 2% по сравнению с прошлым годом, до 2314 млн тонн, при этом потребление кормов, продуктов питания и промышленности достигнет новых пиков. Мировые запасы могут сократиться до 590 млн (-1%), что станет седьмым падением подряд. С учетом небольших поставок пшеницы, кукурузы и ячменя совокупный объем мировой торговли, по прогнозам, снизится на 3% в годовом исчислении до 415 млн тонн.

Рисунок 3. Зерновые культуры: предложение и спрос

В связи с перспективами восстановления в Аргентине мировое производство сои в 2023/24 году ожидается на пике в 392 млн тонн (+6%). Прогнозируется, что потребление, также связанное с ростом в Аргентине, будет рекордным, в то время как совокупные запасы будут расти второй год подряд, включая накопление в ключевых экспортерах. После исключительного роста в прошлом году мировой спрос на импорт может снизиться почти на 4 млн тонн, поскольку Китай и Аргентина будут закупать меньше, а бразильский экспорт, вероятно, сократится на 3% по сравнению с прошлым годом.

Рисунок 4. Соевые бобы: предложение и спрос

Учитывая снижение ожиданий урожайности у доминирующих производителей в Азии, которое перевешивает рост в других странах, прогнозируется, что мировое производство риса в 2023/24 году сократится на 1% по сравнению с аналогичным периодом прошлого года. Как следствие, Совет ожидает смягчения спроса, в то время как запасы будут сокращаться, в том числе у ключевых экспортеров. Прогнозируется, что мировая торговля сократится на 2% в 2024 году, главным образом из-за снижения покупательского интереса со стороны азиатских импортеров, в первую очередь Индонезии. Индия останется крупнейшим экспортером, несмотря на очередное значительное падение поставок.

Рисунок 5. Рис: предложение и спрос

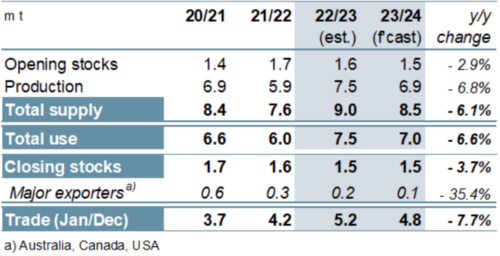

Мировое производство чечевицы сократится на 7% по сравнению с аналогичным периодом прошлого года из-за снижения в основных экспортерах, при этом потребление сократится из-за сокращения предложения. Прогнозируется, что мировой спрос на импорт снизится на 8% в 2024 году (январь/декабрь), включая сопоставимое сокращение прибытий из Индии (-7%). Общий объем торговли всеми видами бобовых прогнозируется на уровне 19,5 млн тонн (-4%), что связано с ожиданиями небольших поставок сухого гороха, чечевицы и бобов.

Рисунок 6. Зернобобовые: спрос и предложение на нут

ОБЗОР РЫНКА

В основном из-за снижения цен FOB на сою, но при небольшом снижении котировок на зерно, индекс IGC GOI в целом снизился на 6%, снизившись на 19% по сравнению с аналогичным периодом прошлого года. Снижение было частично компенсировано новым ростом цен на рис.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

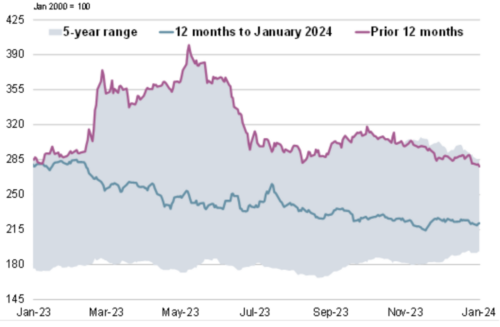

Рисунок 8. Пшеница: субиндекс GOI

Субиндекс пшеницы IGC GOI за последние два месяца снизился, но динамика в ведущих странах мира была неоднозначной.

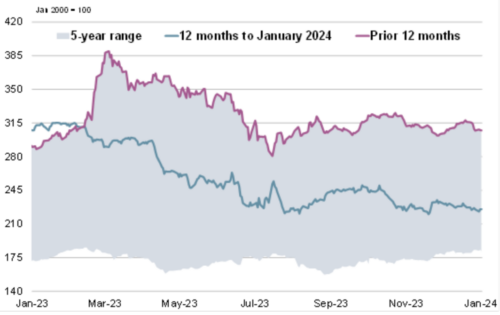

Рисунок 9. Кукуруза: субиндекс GOI

Индекс кукурузы IGC GOI, почти полностью связанный с более низкими котировками в США, упал на 1% за период после ноябрьского отчета.

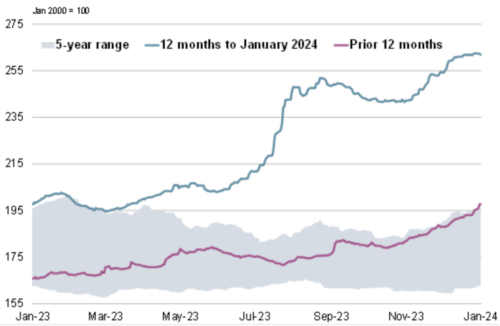

Рисунок 10. Рис: субиндекс GOI

Индекс риса IGC GOI вырос на 8%, в основном благодаря значительной покупке государственного агентства по логистике продуктов питания Индонезии.

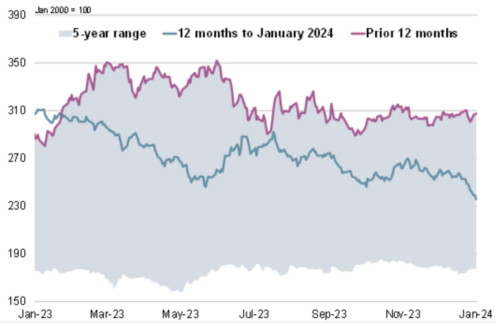

Рисунок 11. Соя: субиндекс GOI

Субиндекс соевых бобов IGC GOI снизился на 12%, причем его слабость особенно очевидна в последние две недели, главным образом под влиянием улучшения прогнозов погоды в Южной Америке.

Предыдущий отчет от 16 ноября 2023

Ваш комментарий

|

|

|