19.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

Сохраняющаяся напряженность между США и Китаем повлияет на торговлю в 2018-19 году

По состоянию на 4 октября экспортные продажи сои США меньше прошлогоднего показателя из-за сокращения продаж в Китай, которые в настоящее время на 85 процентов ниже, чем в прошлом сезоне. Слабые еженедельные продажи и значительно более низкие объемы отложенных продаж свидетельствуют о том, что Китай мало заинтересован в покупке соевых бобов из США, в основном из-за его решения включить соевые бобы в список товаров США, которые подлежат обложению пошлинами. Экспорт сои из США в Китай обычно достигает минимального уровня летом, а затем наращивает объемы по мере сбора урожая. Тем не менее, сильный спад китайского спроса на соевые бобы из США, похоже, будет продолжаться и в 2018-19 году.

Накопленный экспорт сои из США достиг уровня чуть более 3,0 млн. тонн или на 23 процента ниже, чем в прошлом году. Накопленный экспорт в Китай составил всего 67 000 тонн, что на 2,5 миллиона тонн меньше по сравнению с прошлым годом. Недельные поставки в остальные страны на 1,6 млн. тонн превысили прошлогодний показатель, однако они не полностью компенсировали сокращения поставок в Китай.

Рисунок 1. Накопленный экспорт сои из США с 1 по 27 сентября.

Продажи сои США в остальные страны мира (в том числе неизвестные) на 42 процента выше, чем в прошлом году, хотя их возможность компенсировать типичный экспорт в Китай будет определена в дальнейшем. Экспортные продажи являются хорошим показателем поставок, однако, в отличие от Китая, многие рынки, такие как Европейский Союз, Ближний Восток и Северная Африка, не покупают соевые бобы заранее, поэтому применимость отчета для предсказания будущих поставок ограничена.

Рисунок 2. Отложенные продажи сои США с 1 по 27 сентября.

Доля соевых бобов США на китайском рынке в 2017/18 МГ падает

Основываясь на имеющихся торговых данных, USDA оценивает, что рыночная доля американской сои в 2017/18 году в Китае упала до 29 процентов с 39 процентов в прошлом году, в то время как Бразилия увеличила свою долю до 66 процентов с 48 процентов. Согласно торговым данным Статистического Бюро США, экспорт сои из США в Китай (сентябрь-август) стал самым низким по объему с 2013/14 года и самым низким по стоимости с 2009/10 года.

Соединенные Штаты и Бразилия являются ведущими поставщиками сои в Китай. При том, что каждый из поставщиков имеет разные периоды выращивания и сбора урожая, импорт Китая исторически имел циклический характер с высоким уровнем импорта из Соединенных Штатов в период с сентября по февраль (период выращивания в Бразилии), а затем высокий импорт из Бразилии в период с марта по август (период выращивания в США).

Рисунок 3. Доля импорта сои в Китай.

В период с сентября по декабрь 2017 года Соединенные Штаты поставили в Китай на 18 процентов меньше соевых бобов, чем в 2016 году. Благодаря рекордным запасам, доступным на 1 сентября, экспорт Бразилии в Китай вырос за последние четыре месяца 2017 года более чем в три раза, компенсировав снижение продаж из Соединенных Штатов. В первые месяцы 2018 года, с началом сбора бразильского урожая сои, перспективы роста продаж из США в Китай были ограничены. В январе-феврале 2018 года экспорт США в Китай был на 24 процента ниже, чем за тот же период в 2017 году. В то же время Бразилия продолжила поставки сои в Китай почти такими же темпами, как и в предыдущем году. Экспорт сои из США в Китай в период с января по июль имел относительно неплохие объемы, однако темпы календарного года стали самыми низкими с 2013 года.

Рисунок 4. Импорт сои в Китай по странам происхождения.

Введение ответных тарифов привело к корректировке торговых потоков на мировых рынках сои. Разрыв между экспортными ценами в США и Бразилии продолжал расширяться к концу маркетингового года, что привело к сокращению бразильских продаж за пределами Китая и увеличению экспорта США на рынки других стран. Напряженность в торговле между Соединенными Штатами и Китаем будет продолжать оказывать влияние на торговлю соей и соевыми продуктами в 2018/19 году.

Рисунок 5. Ежемесячный импорт сои в Китай по странам происхождения.

USDA корректирует показатели для пальмового масла в Индонезии и Малайзии

В связи с новыми оценками производства и экспорта пальмового масла в Малайзии, а также внутреннего потребления и экспорта биодизеля в Индонезии, Министерство сельского хозяйства США скорректировало оценки конечных запасов пальмового масла в мире.

Производство пальмового масла в Малайзии было скорректировано в сторону понижения для 2017/18 и 2018/19 гг., однако это изменение было более чем компенсировано снижением объемов экспорта в 2017/18 году. Запасы пальмового масла в Индонезии были снижены вплоть до 2012/13. Сокращение было основано на новых оценках внутреннего использования, в первую очередь обусловленных увеличением потребления биодизеля. Корректировки для 2017/18 года включают в себя недавний экспорт индонезийского биодизеля в Китай.

Эти корректировки для двух крупнейших производителей пальмового масла снизили глобальные конечные запасы пальмового масла для следующих лет:

Рисунок 6. Глобальные конечные запасы пальмового масла.

Обзор рынка

2018/19 год

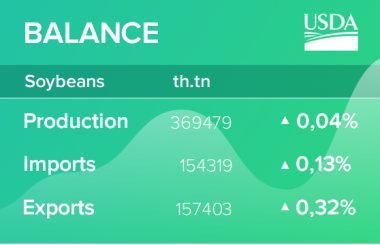

В этом месяце прогноз мирового производства масличных культур немного снижен до 604,0 млн. тонн. Прогноз для соевых бобов немного увеличен до 369,5 млн. тонн, поскольку увеличение для Канады превышает сокращение для Индии, Мексики и Соединенных Штатов. В этом месяце оценка урожая рапса повышена, поскольку увеличение для Европейского союза, Украины и Соединенных Штатов более чем компенсирует сокращение для Австралии. Глобальный импорт сои немного повышен, в первую очередь за счет Мексики. Экспорт сои повышен в связи с прогнозируемым увеличением экспорта из Канады. Производство пальмового масла снижено из-за сокращения для Малайзии. Среднесезонная фермерская цена на сою в США снижена на 0,30 доллара США до 8,60 доллара за бушель.

Экспортные цены

Экспортные цены на сою США в сентябре, FOB Gulf, составили в среднем 312 долларов США за тонну, что на 23 доллара меньше, чем в августе. Для сравнения, FOB Brazil Paranagua в среднем составляла $ 397 за тонну, поднявшись на 3 доллара. FOB Argentina Up River в среднем составляла $ 380 / т, снизившись на $ 3. В первой половине сентября цены в Соединенных Штатах испытывали понижательное давление со стороны перспектив обильных запасов. Во второй половине сентября цены на сою продемонстрировали восходящий тренд, вызванный замедлением сбора урожая из-за чрезмерных осадков в некоторых частях Среднего Запада.

Рисунок 7. Экспортные цены на сою.

Экспортные цены на соевый шрот США в сентябре, FOB Gulf, составили в среднем 357 долларов США за тонну, что на 26 долларов меньше, чем в августе. Для сравнения, FOB Brazil Paranagua в среднем составляли 348 долл. США за тонну, снизившись на 10 долл. США. FOB Argentina Up River в среднем составляли 342 долл. / т, снизившись на 10 долл. США. Многие страны, за исключением Китая, увеличили импорт сои и объемы переработки, чтобы компенсировать нехватку экспорта соевого шрота из Аргентины.

Цены на соевое и пальмовое масла показали впечатляющий рост, связанный с активным производством биодизеля и ралли цен на сырую нефть. Кроме того, в сентябре Европейская комиссия решила отложить свое решение о введении дополнительных импортных пошлин на аргентинский биодизель. Маржинальность переработки сои в Соединенных Штатах по-прежнему высока. Рост мирового производства пальмового масла оказал понижательное давление на цены в Малайзии и Индонезии. Однако, с учетом недавнего понижения оценок производства для Малайзии, а также увеличения потребления и экспорта биодизеля для Индонезии, цены на пальмовое масло показали рост.

Рисунок 8. Экспортные цены на соевый шрот.

Рисунок 9. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

За неделю, закончившуюся 27 сентября, обязательства США по экспорту соевых бобов в 2018/19 году (отложенные продажи плюс накопленный экспорт) в Китай составили 1,3 млн. тонн по сравнению с 10,7 млн. годом ранее. Общие обязательства перед миром составили 20,2 млн. тонн против 23,3 млн. за тот же период прошлого года. Накопленный экспорт сои в новом маркетинговом году составил 3,1 млн. тонн, что на 23% ниже, чем за аналогичный период прошлого года. Накопленный экспорт сои в Китай составил всего 67 000 тонн, что на 97 процентов или на 2,5 миллиона тонн меньше, чем в прошлом году. Недельные поставки в остальные страны на 115% превысили прошлогодние (на 1,6 млн. тонн), однако они не полностью компенсировали сокращения для Китая.

Рисунок 10. Экспорт сои из США по неделям.

Изменения прогноза на 2018/19 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Австралия | Рапс | Экспорт | 2 600 | 2 500 | -100 | Снижение прогнозируемого производства |

| Индия | Арахис | Экспорт | 850 | 750 | -100 | |

| Мексика | Соевые бобы | Импорт | 4 750 | 4 900 | 150 | |

| Канада | Соевые бобы | Экспорт | 5 000 | 5 500 | 500 | Повышение прогнозируемого производства |

| Украина | Рапс | Экспорт | 2 450 | 2 550 | 100 | |

| США | Пальмовое масло | Импорт | 1 600 | 1 500 | -100 | Повышение прогноза внутреннего производства рапса и рапсового масла |

Изменения прогноза на 2017/18 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| США | Соевый шрот | Экспорт | 13 063 | 13 517 | 454 | Более высокие темпы экспорта в конце сезона |

| Аргентина | Соевые бобы | Импорт | 3 900 | 4 000 | 100 | Торговый тренд |

| Соевый шрот | Экспорт | 26 200 | 25 250 | -950 | Торговый тренд | |

| Соевое масло | Экспорт | 3 850 | 4 130 | 280 | Торговый тренд | |

| Бразилия | Соевые бобы | Экспорт | 76 700 | 76 193 | -507 | Итоговые данные по торговле для маркетингового года |

| Соевый шрот | Экспорт | 16 350 | 16 074 | -276 | ||

| Европейский союз | Соевые бобы | Импорт | 14 500 | 15 000 | 500 | Более высокие темпы импорта в конце сезона |

| Соевый шрот | Импорт | 18 500 | 18 400 | -100 | Более слабые темпы импорта в конце сезона из-за роста импорта сои и объемов переработки | |

| Подсолнечный шрот | Импорт | 3 700 | 3 600 | -100 | ||

| Малайзия | Пальмовое масло | Экспорт | 17 000 | 16 469 | -531 | Итоговые торговые данные |

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 11 октября 2018

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 11 октября 2018 года

|

|

|