25.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

На прошлой неделе на Приморский край напал тайфун – но быстро ушёл в Китай; мощные ливни в Грузии подтопили Батуми и Поти.

Синоптики подвели итог июлю – в среднем по миру он был самым жарким за всю историю, побив рекорд 1998 года; в центре РФ нынче сушь – за август дождей выпала одна седьмая нормы. Хуже Сибири – усиливаются пожары в Прибайкалье и Забайкалье: сгорела часть заповедных лесов вокруг великого озера – начальство кормит народ посулами светлого будущего. В Китае взрыв на химзаводе – к счастью, последствия много скромнее, чем пожара в порту Тяньцзиня (где погибло больше 120 человек). Трагедиями завершились сразу несколько заметных авиашоу – но если в Швейцарии погиб лишь пилот разбившегося самолёта, то в Британии его коллега успел катапультироваться (что, впрочем, не сильно ему помогло), а вот его аэроплан рухнул прямо на оживлённое шоссе, где и взорвался – отчего погибло более 10 человек.

Талибы опять взрывают НАТОвцев в Кабуле; ИГ применило химическое оружие в Сирии и уничтожило древний храм Ваала в Пальмире. Видным деятелем ИГ является британский программист по кличке «Джихади Джон» (именно он отметился отрезанием голов пленным иностранцам на камеру) – теперь он грозит Лондону вернуться для войны с неверными: англичане смущены. Марокканец устроил стрельбу во французском поезде – но у него заклинило автомат, и случившиеся поблизости американские военные-отпускники сумели обезвредить злодея; обвинения в теракте его рассердили – мол, «ничего не сделал, только вошёл», ограбить хотел, какой-такой теракт? Немцы хотят облегчить своё бремя по приёму беженцев, но другие страны не горят желанием поучаствовать – тогда Берлин намекает о невечности Шенгенских соглашений. Дикари всё рвутся в Европу – на Балканах власти уже по сути воюют с ними; казалось бы, всё ясно – но «эксперты» опять поют любимую песню «мигранты необходимы, без них вымрем – лучше повышать толерантность»…

Денежные рынки. Кредиторы списали 20% долга Украины – агентство Fitch срезало ей рейтинг до уровня «дефолт неизбежен». Китайские проблемы будоражили рынки по всему миру – отчего и доходности казначейских облигаций везде упали: например, штатовские 10-летки вернулись к величинам ниже 2.0% годовых – впервые за последние 4 месяца. Крах фондовых рынков, произошедший в предыдущую пятницу и особенно в последний понедельник, всё же заставил Народный банк КНР (ах, как ему этого не хотелось!) снова вмешаться: норма резервирования снижена ещё на 0.5% (для крупных банков – до 18%), а ставки – на 0.25% (депозитная – до 1.75%, а кредитная – до 4.60%); это произвело седативный эффект – хотя тамошний рынок так и не отыграл сколь-нибудь значительную часть недавних потерь. Заседания центробанков Венгрии и Израиля мало кого заинтересовали – тем более, что те не стали ничего менять в своих монетарных политиках. Возможны кое-какие изменения осенью у Банка Японии – он уже намекает, что не прочь расширить стимулы.

Весьма интересны замечания главы ФРБ Атланты Денниса Локхарта – недавний активный ястреб явно поутих: о поднятии ставки в сентябре он уже не упоминает вовсе, выражая лишь надежду на старт ужесточения «где-то до конца года» – симптоматично. По своему обыкновению достаточно осторожно выступил также влиятельный зампред правления Феда и глава ФРБ Нью-Йорка Уильям Дадли. Намекали на откладывание поднятия ставки и их коллеги на симпозиуме ФРС в Джексон Хоуле. Всё это заметно понижает шансы на сентябрьское ужесточение; в любом случае, заседание ФРС 16-17 сентября будет центральным событием месяца – даже если ставка останется на месте, у всех аналитиков будет особое внимание к тексту меморандума и пресс-конференции Джанет Йеллен. Небезынтересно и заседание Банка России – оно намечено на 11 сентября, т.е. раньше, чем в США: некоторые эксперты хотели бы увидеть повышение ставки (из-за чреватого инфляцией провала рубля), но это вряд ли – разве что нефть таки усвищет в 30, причём как раз в середине месяца. Скорее же ставка останется на месте – в нынешних условиях снижать её Неглинная не рискнёт.

Валютные рынки. Форекс основательно трясло – на фоне всемирного биржевого краха евро взлетело до 1.17 доллара: это случилось не потому, что еврозона круче США, а лишь в качестве компенсации за прежние потери – коль скоро перспектива монетарного ужесточения ФРС опять отодвинулась, нет оснований держать столь явный лонг по баксу. Оттого последний и растерял часть прежних завоеваний – но ненадолго и только против ведущих контрагентов: особенно эффектна была йена, которая за считанные часы в понедельник усвистала из 122 в 116 – но в следующие дни почти всё отыграла (как и евро). Деньги развивающихся экономик страдали как следует – например, латиноамериканские валюты против бакса в начале недели достигли минимума с 1992 года.

Рубль не пробил низ декабря – но, не считая двух худших дней конца 2014-го, был на дне к баксу и около него к евро. Официоз привычно блистал умом и сообразительностью: думцы заявляли, что обвал рубля прекрасен, ибо казне оттого хорошо (про инфляцию им невдомёк); вице-премьер ждёт барышей экспортёров оружия – державная слава нынче исчисляется в баксах; премьер побудит экспортёров продавать валюту – какую? выручка-то свалилась! Банк России благоразумно молчал – но, похоже, вёл какую-то кулуарную политику: в ответ рублёвая цена нефти стала уменьшаться – т.е. рубль валился не так быстро, как нефть, что логично (мы писали об этом в прошлом обзоре). Ресурсов влиять на ситуацию у ЦБ немного, но они есть: возврат валютных РЕПО – один из них.

Фондовые рынки. В понедельник на глобальных биржах произошла рекордная за много лет резня – например, индекс Доу-Джонса вскоре после открытия был на уровне аж на 1200 пунктов ниже закрытия предыдущего торгового дня: а такого до сих пор вообще ни разу не случалось. Затем, однако, минус уменьшился до жалких 100 пунктов – хотя на закрытии индекс отметил почти -600: и такие американские горки были почти на всех активах во всех странах. Впрочем, во вторник рынки заметно повеселели и попытались отыграться, но безуспешно, и лишь в среду случился долгожданный отскок. Шанхай паниковал в понедельник (-8.5% — худший день за 8 лет), и вторник (-7.6%), утянув за собой Токио (-4.6% и -4.0%). Но даже после рекордной с 1996-го серии спадов китайский индекс пал на дно всего лишь с декабря – т.е. пока случился только разрыв пузыря.

Источник: Barchart.com

Китайские власти сначала выказали пофигизм, однако затем вынуждены были вмешаться: ЦБ срезал ставки и норму резервирования (об этом упомянуто выше), а казённое агентство Синьхуа поведало о плане начальства поручить государственному пенсионному фонду вложить до 30% своих активов в акции – указанная сумма составляет 3.5 трлн. юаней (550 млрд. долларов), т.е. довольно внушительна. И в последующие дни рынки были спокойнее – хотя всё равно дико дёргались. Но у них вообще-то есть и свои внутренние поводы для неудовольствия: скажем, завершившийся сезон отчётов корпораций США за второй квартал снова явил падение прибыли и продаж к прошлому году – то же было в январе-марте; а тогда с чего акциям расти-то – даже без всяких китайских дел?

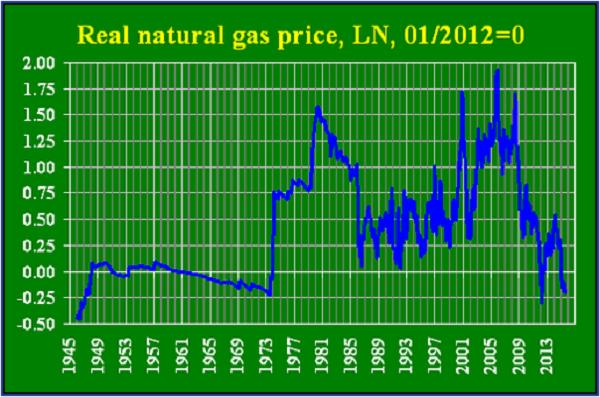

Товарные рынки. На общей панике нефть валилась не так и сурово – впрочем, она уже так низко, что это и неудивительно: Brent достигла 42 долларов за баррель, WTI – 38; отскок оттуда, видимо, коррекционный (хотя в четверг динамика была эффектной – нефть за день вздорожала на 10%) – вполне возможно, что после некоторой паузы цены устремятся в зону 30-35, пусть и, скорее всего, ненадолго. Природный газ в США тоже подешевел – снова опустившись ниже 100 баксов за 1000 кубометров: с поправкой на реальную инфляцию нынешние числа близки к 70-летним низам. Новые многолетние минимумы у промышленных металлов – особенно мрачны никель и палладий, только за пару недель в августе потерявшие в цене 15-20%. Золото подскакивало до 1170 долларов за унцию – но оттуда его отбили до уровней существенно ниже. У еды опять завал – земледельческая продукция пала вся: даже ранее росшие рис и рапс просели; особенно слабы сахар, кофе, овёс и растительное масло. Вниз пошли также мясо и молоко – короче, рынок продолжает слабеть, хотя уже давно казалось, что слабеть-то уже и некуда: ныне он (в целом) худший с 1999 года.

Источник: Минэнерго США, независимые оценки инфляции

Азия и Океания. Значимых китайских данных на неделе не было – но прочего немало: отметим в том числе идею властей Поднебесной развернуть на 180 градусов свою демографическую политику – теперь она будет стимулировать рождаемость, а не сдерживать её, как прежде; причина в спаде трудоспособного населения – но если КНР станет наращивать народонаселение (и без того гигантское), то в какой-то момент внешняя экспансия для неё станет неизбежной. В Австралии радовала стройка – но после мощных спадов нынешний рост лишь слабое утешение: в апреле-июне вложения в здания и сооружения упали на 5.6% в квартал и 16.7% в год. Отметим обвал производства в индустрии Сингапура в июле (в целом -6.1% в год, биомедицинский кластер -13.4%) и спад в апреле-июне ВВП ЮАР (-1.3% в квартал), чей годовой рост минимален за 5.5 года (+1.2%).

В Японии опережающие индикаторы подросли – впрочем, какие ж они «опережающие»: данные за июнь выходят в конце августа! – в любом случае, показатель лучший с момента повышения налога прошлой весной, но не более. Цены на корпоративные услуги в июле нежданно подросли – но потребительские цены (без свежей еды), напротив, припали помесячно, отчего годовой рост обнулился. Безработица снизилась из-за очередного изгнания массы людей из рабочей силы – правда, и самих соискателей вакансий реально не так много: демографическая ситуация в стране весьма тяжёлая. Доходы домохозяйств заметно выросли – тем не менее, их расходы уменьшились; впрочем, розничные продажи увеличились на 1.2% в месяц и 1.6% в год – в основном, благодаря покупкам в крупных сетях ритейлеров. Ситуация в регионе сложна – но не так ужасна, как кому-то кажется.

Европа. Экономика Британии в апреле-июне выросла на 0.7% в квартал и 2.6% в год – как и ожидалось. ВВП Германии подтвердили как +0.4% в квартал и +1.6% в год – внутренний спрос сжался из-за спада инвестиций в основной капитал (-0.4%); внутренние конечные продажи (ВВП без запасов и чистого экспорта) прибавили только 0.1%. Зато в Испании +1.0% в квартал и +3.1% в год – оба числа лучшие за 8 лет. Таким прогрессом не может похвастаться Греция – но сам факт внезапного подскока экономики (на 1.6% в год) эффектен. Швейцария смогла избежать рецессии – рост капиталовложений и экспорт подняли ВВП на 0.2%. Промышленное производство Бельгии опять упало (-0.3% в месяц после -0.2% в мае); в Австрии оно слегка отыгралось – но слабела стройка; в Швейцарии во втором квартале -2.5% в год (дно с конца 2009-го), а заказы в индустрии -2.4%. Деловое доверие ухудшилось в Бельгии и Италии, но улучшилось в Швеции и Франции (где оно даже взобралось на 4-летний пик); подрос также индекс делового климата Германии от IFO.

Цены производителей Испании чуть замедлили спад – зато в Швеции они резко улетели из плюса в минус, достигнув дна за полтора года (-0.6% в год); цены на импорт в Германии валятся худшим темпом за 5 месяцев (-1.7% в год) – но без учёта энергоносителей (которые рухнули на 25.0%) было бы +2.5%. Настроения англичан самые радужные за 15 лет; жильё особо не дорожает, но ипотека на вершине с февраля 2014-го: перезакладывание домов (кредит под уже выкупленное жильё) максимально за 4 года. Активизируется кредит и в еврозоне – денежная масса пухнет, займы частному сектору множатся. Индикатор потребления в Швейцарии от UBS слегка улучшился, ибо ритейлеры стали чуть менее мрачны – но не более того; в Британии розница немного повеселела, а в Испании она отметила 7-месячные пики роста в месяц и в год (+1.3% и +4.1%); в Швеции и вовсе вершина за год с лишним (+5.9% в год); Норвегия скромнее (+2.6%) – но всё же позитивна.

Америка. ВВП США за апрель-июнь пересмотрели с +0.6% до +0.9% в квартал – выросли запасы, интеллектуальная собственность, госрасходы и экспорт; с учётом махинаций всё по-прежнему – в реальном душевом выражении +0.1% в квартал и -0.8% в год; в минусе также ВВД и внутренний спрос. Заказы на товары длительного пользования в июле выросли на 2.0% в месяц из-за подскока в транспортном секторе – правда, эффект высокой базы год назад привёл к чудовищной годовой динамике (-20.4%); без транспорта лучше, но тоже минус (-2.8%), как и в чистых капитальных заказах (-3.8%); за январь-июль динамика этих агрегатов тоже не блещет (-5.1%, -2.0% и -3.4% соответственно) – слабо машиностроение (-8.5%). Индекс национальной активности ФРБ Чикаго отрос – но 3-месячная средняя (сглаживает колебания) с начала года держится не выше нуля. Ухудшились также PMI сферы услуг от Markit и (особенно) региональные индексы ФРБ Ричмонда и Канзас-Сити – в обоих случаях зафиксированы провалы выпуска, отгрузок и новых заказов.

В июле цены производителей Бразилии ускорились до 15-месячного максимума +7.6% в год. Зато цены на жильё в США (обзор S&P/Case-Shiller), напротив, весьма сдержаны – в июне +4.5% в год, с учётом реальной инфляции +1.2% (3-месячное дно). Это подтвердили и продажи новостроек – в этом секторе медианная цена прибавила лишь 2.0% в год; это помогло нарастить оборот, хотя если сравнить его показатель с годовой средней, то прибавка нынче весьма скромна (лишь +3.2%). Цены вторичного жилья растут бодрее (+6.3% в год) – однако его незавершённые продажи стали потихоньку замедляться, что сулит торможение и фактическим покупкам в этом сегменте. Зато настроения потребителей по версии Conference Board взлетели в небеса – правда, это исследование проводилось до последнего обвала на фондовом рынке; данные Мичиганского университета свежее – и мрачнее; доверие бразильцев худшее за всю историю. Реальные доходы и расходы американцев стагнируют; покупки в сетях ритейлеров остаются слабы – как и частный спрос в целом.

Россия. Как мы и думали, МЭР увидело в помесячной динамике ВВП со снятой сезонностью рост (на 0.1% в месяц), но годовая ухудшилась с -4.2% до -4.6% из-за высокой базы годичной давности. Министр Улюкаев откомментировал это в том духе, что «мы где-то на дне лежим» – тут же отметив, что такое положение «хрупко»: в смысле, можем дно и проломить? Чуть пессимистичнее ВЭБ (обзор экс-замминистра экономики Клепача) – он сомневается насчёт «дна». Реальная экономика слаба: банки режут персонал; предпринимательская уверенность на многолетних низах; а у народа обвал рубля вызвал привычную (идиотскую) реакцию – он бросился раскупать бытовую технику, пока та не подорожала: лучше б понять, что рубль не является средством сбережения – но мешает «патриотизм» агитпропа. Последний, однако, не мешает поднаживаться привычным бенефициарам – Кадыров хочет списания долгов по ЖКХ за годы войны с местными бандитами; Роснефть снижает платежи в бюджет – и выплачивает рекордные премии своим топ-менеджерам; МВД убирает охрану из главных музеев страны – налетай, братва! А когда «друзьям всё, врагам закон», возможно что угодно – скажем, 20 лет укро-режиссёру за якобы (не доказано) желание взорвать памятник Ленину и повредить штаб-квартиру ЕдРо в Крыму (чеченские террористы получали меньшие сроки); одновременно сердюковскую музу «выпустили из колонии» – где её, как говорят, и не было.

В Питере ряженые бандиты («казаки») инспектировали «Ашан» на антисанкции: впереди персонаж с золотой цепью, в малиновом пиджаке, зубами разрывавший банки с пивом; «казаки»-конкуренты сбили барельеф Мефистофеля с «Дома Лишневского» (постройки 1910 года – куда смотрели Романовы!). Минсельхоз узрел вред в зарубежных «виноматериалах», а Роспотребнадзор – в вине США и бытовой химии крупных корпораций. Пчеловоды (пчеловоды, Карл!) просят запрета на импорт иностранных сладостей. Креаклы по мотивам этого маразма создали андроид-игру «Антисанкции: жги импорт!»: можно уничтожать вражью еду одним кликом, давить гусей бульдозером, получая за эти подвиги воинские звания РФ – всё как в жизни. Но движение к коммунизму влечёт рост классовой борьбы: Гугл, кэш Яндекса и браузер Internet Explorer уже экстремисты; к ним потенциально причислены велосипедисты – теперь массовые пробеги дозволены лишь на самокатах. Под прессингом публика звереет: эксперта ассоциации «Голос» избили в метро как врага народа; «патриоты» на камеру сломали беспроводную зарядку смартфона, прозрев в ней подслушку АНБ; конспиролухи узрели след ЦРУ в пожаре в Тяньцзине; спортивная комментаторша заметила, что на первенстве мира по лёгкой атлетике русские фамилии запрещены «из-за санкций» – в Пекине! Под соусом такой истерики можно протащить всё – и отмену электричек (мол, «плановый процесс»), и чудесное получение списками ЕдРо первых номеров в списках на региональных выборах, и т.д.

Минкульт задумал реестр «патриотической музыки», где будет 100 песенников и 200-300 композиторов, включая аж Чайковского – интересно, а Рахманинов будет? А то с ним у ведомства нынче конфликт – мало того, что эмигрант из советского рая, так ещё и его потомки отказались вернуть в РФ прах композитора, ибо тот завещал похоронить себя в Нью-Йорке. Но министру это не указ – мол, та могила «в плохом состоянии», хотя все могут убедиться, что это ложь: милое захоронение – правда, без новорусских причиндалов а-ля мавзолей (видимо, их и недостаёт). Напоминает, как с Рихтером в США в 1960 году съездили «телохранители» из КГБ, главарь которых, как вспоминал в дневнике пианист, «во время званого вечера у скрипача Ефрема Цимбалиста, русского по рождению, склонял его возвратиться в страну, «где ему дадут квартиру и где он увидит, что такое похороны»! Поразительная тактичность! В то время Цимбалисту уже, наверное, перевалило за восемьдесят». Мединского тоже тактичность не заботит – вообще, его кредо (в собственном изложении) такое: «Вы наивно считаете, что факты в истории – главное. Откройте глаза: на них уже давно никто не обращает внимания! Главное – их трактовка, угол зрения и массовая пропаганда» – для РФ сейчас самое то. Вот только «классово далёким» Рахманиновым-Волконским сие оценить не дано – что ж, Минкульт вполне обойдётся классово близкой «поэтессой» Васильевой: по мощам и миро!

Хорошего вам сентября!

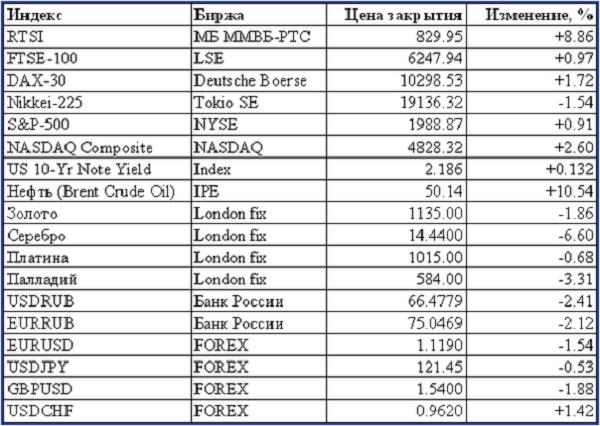

Источник: itinvest.ru

|

|

|