02.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

|

08:31 02.04 |

||

|

доступ по лицензии

Пшеница: Ситуация… ситуация такова, что две палаты конгресса США думают о гигантских вторичных санкциях к покупателям российского сырья. Возможно, что зерно станет исключением из этого списка, а вот всякие там нефти, стали, ураны и остальные никели, всё вот это вот покупать будет нельзя. В противном случае пошлина в 500% на всё, что поставляется в США. Дико? Да. И тут странам надо будет выбирать, или вы торгуете с Россией или с США. Если предположить, что мирного решения на Украине не будет найдено, то казна при принятии подобных санкций быстро оскудеет. И только продукция сельского хозяйства будет приносить хоть какую-то валюту в страну. Вылетели вверх. А так нам хотелось 500.0… На сегодня берем паузу. Наши отчеты и прогнозы можно найти здесь. |

|

|

11:38 01.04 |

||

|

доступ по лицензии

Контракты на рынке кукурузы торговались в пятницу разнонаправленно: ближние контракты выросли на 1 ½ цента, а декабрьский новый урожай упал на 1 ½ цента, так как рынок готовился к выходу отчетов в понедельник. Согласно данным по экспортным продажам, общий объем экспортных обязательств по состоянию на 20 марта составил 53,06 млн тонн, что на 24% выше показателя за аналогичный период прошлого года. Это составляет 85% от прогноза USDA по экспорту, но сейчас отстает от среднего темпа в 86% на этой неделе. Посевные площади под кукурузу оцениваются в 94,4 млн тонн в преддверии отчета о перспективных посевах, при этом диапазон составляет от 92,5 до 96,6 млн акров. В пятницу южнокорейские импортеры закупили в общей сложности 198 000 тонн кукурузы в рамках частных сделок. |

|

|

11:18 01.04 |

||

|

доступ по лицензии

В пятницу рынок пшеницы закрылся со слабыми показателями на всех трех биржах. Чикагские фьючерсы SRW снизились на 3-5 центов по итогам сессии. Контракты на HRW в Канзас-Сити лидировали по снижению, упав на 14-15 центов. Фьючерсы на яровую пшеницу MPLS снизились на 6-8 центов по сравнению с предыдущими месяцами. Данные USDA по экспортным продажам показывают, что объем поставок пшеницы на 20 марта составил 21,092 млн тонн, что на 12% больше, чем на той же неделе прошлого года. Это также составляет всего 93% от прогноза USDA и отстает от среднего темпа в 101%. |

|

|

07:06 01.04 |

||

|

доступ по лицензии

Пшеница: В марте Россия отгрузила на экспорт 1.5 млн. тонн пшеницы, что в три раза меньше, чем в прошлом году. Но у нас ситуация такая, что с экспортом торопиться не стоит. Продовольственная безопасность прежде всего. Ценник стоит неплохой: 254 доллара за тонну, однако вывозная пошлина не дает получать фермерам прибыль. Многие стонут. Многие делают это публично. Пока у нас остаются очень большие сомнения по соблюдению возможного соглашения о безопасности судоходства в Черном море. А при этом Европа выбрала свой путь. Там никто не испугался. Со дня на день начнется формирование европейской армии. И первым делом эта армия легким пинком отправит за океан из Германии американских военных. А дальше? А дальше Октоберфест и новый фюрер. Впрочем, он может заявить о себе не в Германии, а в Испании, напимер. История движется по спирали. В случае роста выше 552.0 будем покупать. Читая наши прогнозы, вы могли взять ход вниз по пшенице от 572.2 до 538.0. Наши отчеты и прогнозы можно найти здесь. |

|

|

13:20 31.03 |

||

|

доступ по лицензии

В пятницу пшеница на Euronext достигла свежих многомесячных минимумов под давлением опасений по поводу экспорта и улучшения погоды в Северном полушарии, однако к закрытию торгов цены сократили свои потери. Цены на майскую пшеницу на Euronext выросли на 0,2% и составили 218,75 евро за тонну, устояв после достигнутого ранее годового минимума в 215,00 евро. Декабрьская пшеница, широко используемая в качестве ориентира для цен на новый урожай, подешевела на 0,3% до 225,25 евро, достигнув самого низкого за почти четыре месяца уровня в 222,50 евро. |

|

|

13:02 31.03 |

||

|

Have you seen the carnivals in South America, the colorful parades in the United States and European countries? If not, it’s not a big deal. Just look at the behavior of politicians over the last month. In a sense, they are also minorities, and they too must be protected somehow… from each other. To reasonable tolerance. Hello! This release was prepared with the direct participation of analysts from trading platforms eOil.ru and IDK.ru. Here is an assessment of the situation on the global and Russian markets. Grain market: Political chatter in various important cities gives rise to hope for some kind of peaceful and safe dealings and the market reacts to this, but in fact nothing is moving anywhere. There is a strong feeling that the parties: Russia and the West have taken a course of mutual exhaustion, which may lead to a drop in economic activity in the world. No one will do anything but sharpen the tomahawk and gallop into the night. In this situation, the demand for agricultural products will not fall, although it will undergo a number of changes due to increased demand from the military industry for a number of components: cotton, oilseeds, beef (for canned food). Cereal prices will not gravitate upward, as supply will be at a high level. The current drop could take us to the 500.0 level for wheat and 380 for corn. What’s going on in Africa? This may not sound politically correct, but we’re having an economic review here, not a session in a sterile parliament, Africans should be forced to work in the fields. And you know, as mechanization increases, they will do it themselves. They will take themselves out to the fields and plow, no, not on themselves, on tractors. The process of normal (European) farming can spread from South Africa to other regions. Yes, the Boers have been there for a long time, but the rest of us prefer only to eat what these Boers (Dutch colonists) produce. That being said, they are periodically beaten and kicked out of South Africa, but afterward yields drop immediately. Perhaps the process will be broken and harmony will somehow be found. Note that if Africa rises agriculturally, there will be nowhere to put the grain. This is true. |

|

|

12:03 31.03 |

||

|

доступ по лицензии

Весенне-полевые работы стартовали в Белгородской области. Об этом сообщил губернатор Вячеслав Гладков. Общая площадь посевов в регионе в нынешнем году составит около 1,3 млн га, из которых почти 600 тыс. — зерновые и зернобобовые культуры. Валовый сбор этих культур составит порядка 3,2 млн тонн. В хозяйствах области приступили к подкормке озимых зерновых культур и севу яровых — в 2025 году планируется занять ими 233 тыс. га. Начался сев ранних зерновых культур и в Валуйском округе. Во всех хозяйствах определена оптимальная структура посевных площадей, произведён расчёт потребности семенного материала, минеральных удобрений и гербицидов. |

|

|

07:49 31.03 |

||

|

доступ по лицензии

Пшеница: Согласно ФАО у нас еще 730 млн. голодающих людей. То есть спрос будет. Накормлены не все. То есть у нас 11% населения Земли нормально не ест. Кто-то перекормлен, но это уже другой вопрос. Однако, для того чтобы накормить этих несчастных, часть из них должна начать работать. Для рынка зерновых подобное положение дел означает, что до 2050 года можем видеть продолжение роста спроса на пшеницу и кукурузу. Только рост выше 550.0 сломает падающую тенденцию и мы, возможно, перейдем к росту. Читая наши прогнозы, вы могли взять ход вниз по паре доллар/рубль от 89328 до 87800. |

|

|

09:40 30.03 |

||

|

|

доступ по лицензии

Вы видели карнавалы в Южной Америке, яркие парады в США и странах Европы? Если нет, то ничего страшного. Достаточно посмотреть на поведение политиков за последний месяц. В каком-то смысле это тоже меньшинства, и их тоже надо как-то защищать… друг от друга. За разумную толерантность. Здравствуйте! Данный выпуск подготовлен при непосредственном участии аналитиков торговых площадок eOil.ru и IDK.ru. Здесь дается оценка ситуации на мировом и российском рынке. Рынок зерновых: Политическая болтовня в разных значимых городах рождает надежду на какие-то там мирные безопасные дела и рынок реагирует на это, но по факту ничего никуда не движется. Есть стойкое ощущение, что стороны: Россия и Запад взяли курс на взаимное истощение, что может привести к падению экономической активности в мире. Никто ничего не будет делать, кроме того, что точить томагавк и скалиться в ночи. В такой ситуации спрос на продукцию сельского хозяйства не упадет, хотя и претерпит ряд изменений, из-за возросшего спроса со стороны военной промышленности на ряд компонентов: хлопок, масличные, говядина (для консервов). Цены на зерновые при этом не будут тяготеть к росту, так как предложение будет на высоком уровне. Текущее падение способно привести нас к уровню 500.0 по пшенице и 380 по кукурузе. А что там в Африке? Это может прозвучать неполиткорректно, но у нас тут экономический обзор, а не заседание в стерильном парламенте, африканцев надо заставлять работать на полях. И вы знаете, с ростом механизации, они будут это делать сами. Сами себя будут выводить на поля и пахать, нет, не на себе, на тракторах. Процесс нормального (европейского) фермерства может распространиться из Южной Африки и на другие регионы. Да, буры там уже давно, но вот остальные предпочитают только есть то, что эти буры (голландские колонисты) производят. При этом их периодически бьют и выгоняют из ЮАР, но после сразу падает урожайность. Возможно, процесс будет сломан и как-то найдут гармонию. Отметим, что если Африка поднимется в сельскохозяйственном плане, то зерно будет некуда девать. Это правда. Читая наши прогнозы, вы могли взять ход вниз по фьючерсу на пару доллар/рубль от 92186 до 90300. Найти наши статистические данные, обзоры и прогнозы можно здесь. |

|

|

11:18 29.03 |

||

|

доступ по лицензии

На рынке кукурузы контракты торговались в пятницу разнонаправленно: ближние контракты выросли на 1 ½ цента, а декабрьский новый урожай снизился на 1 ½ цента, так как рынок готовится к выходу отчетов в понедельник. Согласно данным по экспортным продажам, общий объем экспортных обязательств по состоянию на 20 марта составил 53,06 млн тонн, что на 24% выше показателя за аналогичный период прошлого года. Это составляет 85% от прогноза USDA по экспорту, но сейчас отстает от среднего темпа в 86% на этой неделе. По состоянию на 1 марта запасы кукурузы на складах составляли 8,153 млрд бушелей. Посевные площади под кукурузу оцениваются в 94,4 млн тонн в преддверии отчета о перспективных посевах, при этом диапазон составляет от 92,5 до 96,6 млн акров. |

|

|

11:08 29.03 |

||

|

доступ по лицензии

Рынок пшеницы продолжили слабеть в пятницу. Фьючерсы на SRW в Чикаго в полдень опускались на 8-9 центов. Контракты на HRW в Канзас-Сити снижались на 17-18 центов. Фьючерсы на яровую пшеницу MPLS снижались на 7-10 центов в течение первых месяцев. По данным Министерства сельского хозяйства США по экспортным продажам, объем поставок пшеницы по состоянию на 20 марта составил 21,092 млн тонн, что на 12% больше, чем на той же неделе прошлого года. Это также составляет всего 93% от прогноза USDA и отстает от среднего темпа в 101%. |

|

|

06:17 28.03 |

||

|

доступ по лицензии

Пшеница: Черноморская инициатива продолжает влиять на умы трейдеров, однако, не стоит рассчитывать на то, что страховщики резко уменьшат размер платы за перевозку груза. В начале им надо будет убедиться, что это всё работает. А судя по тому как «работает» соглашение о том чтобы не бить по объектам энергетики, нас ждет масса неприятных сюрпризов. А у нас новые минимумы. Этот факт открывает дорогу к 500.0. На самом деле у рынка был целый квартал для того, чтобы попытаться куда-то залезть. А мы не смогли, значит – вниз. Покупка от 500.0 по пшенице это нормально. Наши отчеты и прогнозы можно найти здесь. |

|

|

13:26 27.03 |

||

|

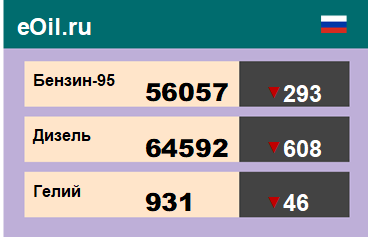

Сегодня, за прошедшую торговую сессию на площадке eOil.ru были показаны следующие результаты электронных аукционов: |

|