23.04

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Удивительная вещь произошла в среду на сырьевых торговых площадках США. Пшеница, кукуруза, соя в Чикаго и сахар-сырец в Нью-Йорке подорожали на фоне подорожавшего доллара США и подешевевшей нефти. Обычно биржевики на сельскохозяйственных площадках работают с оглядкой на более ликвидные рынки (нефть и доллар). Если нефть дорожает, а доллар дешевеет, то агрокотировки идут вверх, если нефть дешевеет, а доллар США дорожает, то агрокотировки идут вниз. Как писал классик мировой литературы William Shakespeare, the times fell in disjoint, распалась связь времён. Причём началось это не сейчас, а ещё в прошлом, послекризисном, году. На это у крупных инвесторов, наверное, свои причины, одной из которых может быть стремление работать избирательно на срочных рынках в силу нехватки ликвидности, не подвергая себя излишним глобальным рискам, как это было в недавнем прошлом, когда мега-спекулянты могли позволить себе, что называется, бить по площадям и работать одновременно с гораздо большим объёмом и спектром товарно-сырьевой номенклатуры.

Возможно, что низкие цены на пшеницу в Чикаго могут привести к тому, что американские фермеры ещё больше сократят посевы яровых, чем полагал в марте Департамент сельского хозяйства США.

Обильные осадки в начале следующей недели ожидаются на юге и в центре Великих равнин, способствуя дальнейшему росту озимой краснотвёрдой пшеницы. До этого тёплая и ветреная погода продолжит высушивание почв, что негативно сказывается на будущем урожае.

Состояние озимых в США на 65% оценивается как хорошее и отличное. В прошлом году в это время хорошими и отличными были признаны только 43% озимых.

Wheat No. 2 Soft Red(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В среду чикагская майская пшеница повысилась в цене на 11.75 центов до 475.25 центов за бушель, выше двадцатидневной скользящей средней 474.25 ц/б, указывая на формирование локального дна. Закрытие в верхней части дневного торгового диапазона не предполагает понижения котировок на открытии в четверг. Стохастический индикатор и RSI становятся позитивными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Май продолжит повышаться, то следующей целью для «быков» станет уровень 498.25 ц/б. Если же Май продолжит снижение, то целью «медведей» можно считать уровень 439.50 ц/б. Ближайшее сопротивление – 479.75 ц/б, следующее сопротивление – 498.25 ц/б. Ближайшая поддержка – 447.00 ц/б, следующая поддержка – 439.50 ц/б.

Иракский государственный совет по зерну Grain Board подтвердил покупку 400 тыс. тонн пшеницы из России, США и Канады. Поставка произойдёт в мае-июне этого года. Из указанного объёма 200 тыс. тонн будет поставлено Россией, 150 тыс. тонн – Канадой и 50 тыс. тонн – Соединёнными Штатами Америки.

Общий объём предназначенной для экспорта пшеницы, проинспектированной властями США с начала текущего сезона к 1 апреля, составил 0.708 млрд бушелей (19.27 млн тонн). В прошлом сезоне этот показатель за аналогичный период составлял 0.860 млрд бушелей (23.41 млн тонн).

10 апреля в пятницу Департамент сельского хозяйства США опубликует очередные данные по запасам пшеницы в мире и в отдельных странах, включая США. Ожидается (и это уже ни для кого не секрет), что запасы вырастут, равно как и запасы по кукурузе и сое.

Некоторые биржевики полагают, что нынешняя сырая весна в США послужит поддерживающим для кукурузных котировок в Чикаго фактором. Излишняя влага на полях сократит сроки сева кукурузы. Другие полагают, что тёплая погода до конца апреля наоборот будет способствовать севу этого злака.

Общий объём предназначенной для экспорта кукурузы, проинспектированной властями США с начала текущего сезона к 1 апреля, составил 1.008 млрд бушелей (25.60 млн тонн). В прошлом сезоне этот показатель за аналогичный период составлял 0.97 млрд бушелей (24.64 млн тонн).

Общий объём предназначенной для экспорта сои, проинспектированной властями США с начала текущего сезона к 1 апреля, составил 1.253 млрд бушелей (34.10 млн тонн). В прошлом сезоне этот показатель за аналогичный период составлял 0.948 млрд бушелей (25.80 млн тонн).

Некоторые аналитики предполагают, что экспорт кукурузы и сои из США может вырасти в текущем сезоне больше официальных прогнозов Департамента сельского хозяйства США (48.0 млн тонн и 38.646 млн тонн соответственно).

В среду США продали в Мексику 114.3 тыс. тонн кукурузы. 53.34 тыс. тонн будут поставлены в текущем сезоне 2009-10, а 60.96 тыс. тонн – в сезоне 2010-11.

Corn No. 2 Yellow(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В среду чикагская майская кукуруза повысилась в цене на 10 центов до 356.50 ц/б, выше десятидневной скользящей средней 352.50 ц/б. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в четверг. Стохастический индикатор и RSI находятся в перепроданном состоянии и становятся нейтрально-позитивными, подсказывая, что локальное дно находится в стадии своего формирования. Закрытия выше двадцатидневной скользящей средней 360.50 ц/б могут подтвердить, что локальное дно уже сформировано. Если Май продолжит снижаться, то следующей целью для «медведей» станет уровень 338.75 ц/ф. Ближайшее сопротивление – 359.00 ц/б, следующее сопротивление – двадцатидневная скользящая средняя — 360.50 ц/б. Ближайшая поддержка – 354.00 ц/б, следующая поддержка – 338.75 ц/б.

Совет по зерну США сконцентрирует свои усилия на развитие экспортного потенциала США в Китай и другие перспективные азиатские рынки, такие как, например, Индонезия. Экспорт кукурузы в Японию, которая является самым большим покупателем этого злака у США, по мнению Совета уже достиг определённых рубежей.

США, самый крупный экспортёр зерна в мире, уже ощущают соперничество со стороны стран из Восточной Европы и Центральной Азии. Россия, Украина, Казахстан в сезоне 2009-10 могут экспортировать около 47 млн тонн зерна.

США также первенствуют по поставкам кукурузы на мировые рынки, опережая Аргентину, Бразилию и Украину. В сезоне 2009-10 США могут экспортировать около 48 млн тонн кукурузы.

Япония, самый большой импортёр кукурузы, купила 11 млн тонн этого злака в прошлом году, из которых 96%, или 10.6 млн тонн, были поставлены Соединёнными Штатами и только 212.5 тыс. тонн были поставлены Украиной.

Китай может постепенно прекратить импорт соевого масла из Аргентины. Китай в последнее время ужесточил качественные требования к импортным растительным маслам. Внимание китайских купцов может быть теперь сосредоточено на Бразилии и США. По мнению китайских аналитиков, в сезоне 2009-10 импорт соевого масла может снизиться на 50% до 1.2-1.4 млн тонн. Тем не менее, аргентинцы настроены оптимистично, считая, что всё можно решить путём переговоров. В случае неудачи маслобои из Аргентины могут недосчитаться 2 млрд долларов.

Soybeans No. 1(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В среду майский соевый контракт в Чикаго повысился в цене на 8 центов, закрывшись на отметке 952.50 центов за бушель, выше двадцатидневной скользящей средней 950.75 ц/б, что уменьшает негативное впечатление от рынка. Закрытие в верхней части дневного торгового диапазона настраивает на более сильное открытие торгов в четверг. Стохастический индикатор и RSI нейтрально-негативны, указывая на возможное ослабление рынка в ближайшей перспективе. Май должен закрыться выше 985.00 ц/б или ниже 911.00 ц/б, чтобы подтвердить прорыв из двухмесячного бокового торгового диапазона. Ближайшее сопротивление – 957.00 ц/б, следующее сопротивление – 976.50 ц/б. Ближайшая поддержка – 941.75 ц/б, следующая поддержка – 921.75 ц/б.

Бразильская госкорпорация Conab оценила урожай сои в Бразилии в сезоне 2009-10 на уровне 67.4 млн тонн. Прежняя мартовская оценка Конаба относительно сбора сои в Бразилии была немного, на 0.1 млн тонн, больше.

Однако это всё равно на 17% больше, чем 57.2 млн тонн, собранные в прошлом году. Бразильский институт географии и статистики считает, что в сезоне 2009-10 бразильцы соберут 67.3 млн тонн сои.

Цены на белый сахар в Индии упали до самых низких значений за последние пять месяцев из-за прогнозов о том, что производство этого товара в стране будет гораздо больше, чем ожидалось. Вместе с тем, в Центрально-Южном регионе Бразилии идут сильные дожди, сдерживая темп начавшейся сафры (сбор сахарного тростника в Латинской Америке). На сегодня работают 10 сахарных и спиртовых заводов. На аналогичную дату годом ранее работало 19 перерабатывающих тростник предприятий, то есть, почти в два раза больше, чем сейчас.

Sugar #11(ExpDate: 26/02/2010), 0.01 USD/POUNDS

В среду майский сахар на ICE подорожал на 0.27 цента до 16.16 цента за фунт, но остался ниже семидесятипятипроцентного коррекционного уровня 16.18 ц/ф. Закрытие в верхней части дневного торгового диапазона предполагает повышение котировок на открытии в четверг. Стохастический индикатор и RSI становятся негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Если Май продолжит снижаться, то следующей целью для «медведей» станет уровень 14.04 ц/ф. Закрытия выше двадцатидневной скользящей средней — 17.77 ц/ф подтвердят формирование локального дна.

Ориентировочные ставки океанского фрахта для сельскохозяйственных насыпных грузов на наиболее популярных мировых маршрутах США — ЕС, США — Япония и Бразилия – ЕС равны примерно 37 долларам за тонну, 70 долларам за тонну и 45 долларам за тонну соответственно. Годом ранее эти ставки были на уровне 26 долларов за тонну, 40 долларов за тонну и 36 долларов за тонну. За неделю фрахт на этих направлениях почти не изменился.

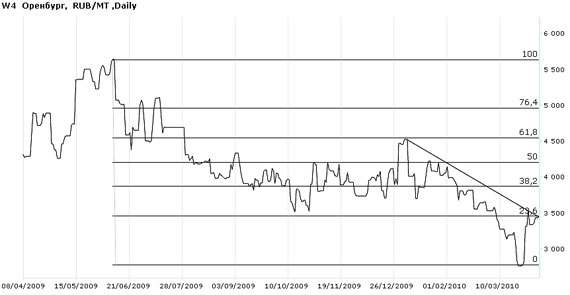

В Оренбургской области на рынке затишье. Стоимость пшеницы 3 класса -3400-3600 руб./т, пшеницы4 класса -3100 руб./т, пшеницы 5 класса — 2700-2900 руб./т.

В основном в регионе засеяна пшеница (50 %) и подсолнечник (50 %). В этом году многие производители сделали уклон на подсолнечник ввиду низких цен на пшеницу прошлогоднего урожая и повышения цен на подсолнечник в конце прошлого года.

Индекс IDK пшеницы 4 класса по базису Оренбург составил на 8 апреля 3425 руб./т и по сравнению со средой снизился на 11 руб./т.

W4 Оренбург

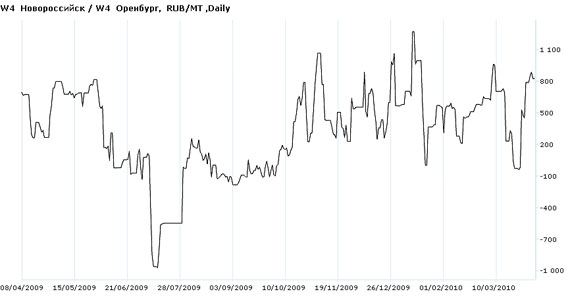

Спред W4 Новороссийск/W4 Оренбург

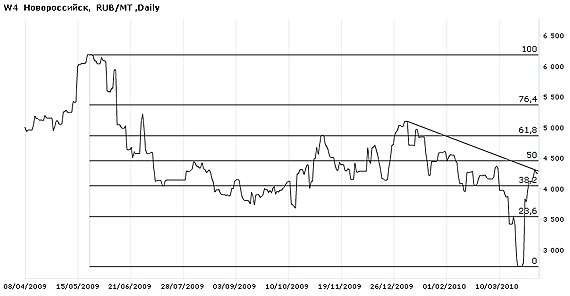

Индекс IDK пшеницы 4 класса по базису Новороссийск составил на 8 апреля 4253 руб./т и по сравнению со средой снизился на 5 руб./т.

W4 Новороссийск

Общий объем открытых позиций на торговой площадке IDK на 17:00 увеличился на 3,69 % и составил 1586 млн рублей.

Объем заявок на покупку (1226 млн рублей) вырос на 3,96 %, объем предложений на продажу (360 млн рублей) увеличился на 2,79. Соотношение покупок и продаж 8 апреля составляет 3,41.

Удачи в торговле!

|

|

|

Новороссийск за последнее время подорожал сильно.