19.09

Обзор зернового рынка за 19 февраля

20 February 2010, 11:11

Агрокотировки на мировых товарно-сырьевых площадках сегодня вновь оказались в красном. Накануне пшеничные контракты на товарной бирже Чикаго вновь снизились в цене. Агрокотировки просели под давлением валютного фактора и отсутствия поддержки в плане экспорта. Доллар США начал укрепляться относительно бивалютной корзины, а Египет вновь проигнорировал американскую пшеницу в ходе своего последнего тендера. Япония купила 100 тыс. т пшеницы, из которых 60 тыс. т пришлись на долю США.

Wheat No. 2 Soft Red(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В четверг мартовская пшеница подешевела в цене на 9.75 цента до 485.00 центов за бушель. Закрытие в нижней части дневного торгового диапазона и ниже десятидневной скользящей средней 487.50 ц/б не предполагает повышения котировок на открытии в пятницу и делает рынок менее позитивным в ближайшей перспективе. Стохастический индикатор и RSI становятся нейтрально-позитивными, указывая на возможное возможную консолидацию и укрепление рынка в ближайшей перспективе. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 514.25 ц/б.

Ближайшее сопротивление – 509.00 ц/б, следующее сопротивление – 514.25 ц/б . Ближайшая поддержка – 483.00 ц/б , следующая поддержка – февральское дно – 466.50 ц/б.

Европейским контрактам на пшеницу не помог ни египетский импорт, ни слабость наднациональной валюты. Несмотря на слабость евро, контракты на сельскохозяйственные товары на LIFFE переживают очередное ценовое снижение. Эксперты говорят, что Европе все труднее конкурировать на внешних рынках. На последнем тендере Египет закупил 240 тыс. тонн пшеницы из России и только 60 тыс. тонн из Франции. Всего египетским госагентом было законтрактовано 300 тыс. т. Средняя цена российской пшеницы, поставщиками которой стали международные операторы Glencore, Nidera и Bunge, составила 170.17 долларов США за метрическую тонну.

Аналитики Strategie Grains обновили прогноз по производству зерновых в Европе. Как и ожидалось, оценки вновь повышены – в текущем сезоне объем производства пшеницы мягких сортов оценивается в 134,7 млн тонн, что на 1 млн больше по сравнению с предыдущей оценкой. Эксперты компании утверждают, если в дальнейшем погода не принесет неприятных сюрпризов европейским фермерам, то можно будет говорить об увеличении урожая зерновых еще на 5 млн тонн.

У правительства Пакистана появились более чем обнадеживающие данные в отношении хлебных запасов на внутреннем рынке. Если недавно страна стояла перед угрозой продовольственного дефицита из-за низкого урожая пшеницы, то после проведения статистической переоценки потенциального урожая и запасов зерна правительство пришло к любопытному выводу. Возможно, что около 1 млн тонн пшеницы удастся экспортировать.

Сведения о хорошей погоде, благоприятствующей урожаю кукурузы на полях Бразилии и Аргентины, на фоне прогнозов о рекордных переходящих запасах зерна раздавили не только чикагскую пшеницу.

Corn No. 2 Yellow(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В четверг мартовская кукуруза в Чикаго понизилась в цене на 2.75 цента до 357.25 ц/б. Отсутствие позитивных новостей подтолкнуло фонды к продажам. Закрытие в нижней части дневного торгового диапазона и ниже десятидневной скользящей средней, 359.00 ц/б не предполагает повышения котировок в пятницу и делает рынок менее позитивным в ближайшей перспективе. Стохастический индикатор и RSI остаются нейтрально-позитивными, указывая на возможную консолидацию и укрепление рынка в ближайшей перспективе. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 377.50 ц/б. Ближайшее сопротивление – 368.75 ц/б, следующее сопротивление – 377.50 ц/б. – уровень тридцативосьмипроцентной коррекции январско-февральского ценового снижения. Ближайшая поддержка – 355.50 ц/б, следующая поддержка – 347.50 ц/б.

Япония, крупный мировой импортер кукурузы, наращивает объемы импорта зерна у производителей Аргентины и Бразилии, смещаясь с североамериканского рынка. Снижение объемов закупок кукурузы из США связано не только с прогнозируемым рекордным урожаем культуры в Южной Америке, но и с опасениями по поводу качества кукурузы, выращенной на плантациях Северной Америки.

Катализаторами для негативной динамики в соевом комплексе также послужили сильный доллар и постоянная угроза жесткой конкуренции с Бразилией и Аргентиной.

Soybeans No. 1(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

В четверг мартовский соевый контракт понизился в цене на 3 цента, до 948.00 центов за бушель, консолидируясь после позитивной коррекции. Сильный доллар и перспективы хорошего урожая сои в Южной Америке придавили чикагские котировки. Закрытие внизу дневного торгового диапазона настраивает на более слабое открытие в пятницу. Стохастический индикатор и RSI, находясь в перекупленном состоянии, остаются нейтрально-позитивными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 970.25 ц/б. Закрытия выше двадцатидневной скользящей средней, 934.00 ц/б, подтвердят, что локальная вершина уже сформирована. Ближайшее сопротивление – 966.00 ц/б, следующее сопротивление – тридцативосьмипроцентная коррекция декабрьско-февральского ценового снижения – 970.25 ц/б. Ближайшая поддержка – десятидневная скользящая средняя – 937.25 ц/б, следующая поддержка – скользяще-средняя двадцатидневка – 934.00 ц/б .

Сахарные фьючерсы в Нью-Йорке и Лондоне вели себя по-разному. Контракты на сахар-сырец на лондонской бирже падают в цене вторую сессию подряд. Постепенно, таким образом, ценовой скачок последних месяцев постепенно сходит на нет. Опираясь на данные технического анализа, эксперты говорят, что и в дальнейшем контракты на сахар продолжат слабеть. По итогам последней торговой сессии на LIFFE майский контракт на рафинированный сахар подешевел на 7.10 доллара до отметки 706.90 долларов США за метрическую тонну. На международной бирже ICE в Нью-Йорке контракты на сахар-сырец, напротив, продемонстрировали скромный рост. Сахар-сырец по контракту Март вырос на 0.35 цента до 26.47 центов за фунт.

Sugar #11(ExpDate: 26/02/2010), 0.01 USD/POUNDS

В четверг мартовский сахар повысился в цене, консолидируясь после падения в среду. Закрытие в верхней части дневного торгового диапазона не предполагает понижения котировок на открытии в пятницу. Стохастический индикатор и RSI постепенно становится нейтральным, указывая на возможное ослабление рынка в ближайшей перспективе. Если Март продолжит снижаться, то следующей целью для «медведей» станет уровень 23.35 ц/ф. Закрытия выше двадцатидневной скользящей средней — 28.02 ц/ф смягчат краткосрочный пессимистический прогноз.

Товаропроизводители Омской, Челябинской и Свердловской областей жалуются на высокие тарифы на ж/д перевозки. В прошлом году цена перевозок по ж/д была терпимая, а в этом — слишком высокая.

В Волгоградской области цены на зерно упали. В регионе практически никто зерно не продает. Сельхозпроизводители жалуются на то,что в портах снизились цены и связывают это с тем, что на экспорт из интервенционного фонда выделено 1,5 млн тонн. Цена на пшеницу 3 класса составляет 3400 руб./т, пшеница 4 класса- 3200 руб./т.

Индекс IDK пшеницы 4 класса по базису Волгоград составил на 19 февраля 3872 руб./т и по сравнению со вчерашним днем снизился на 14 руб./т.

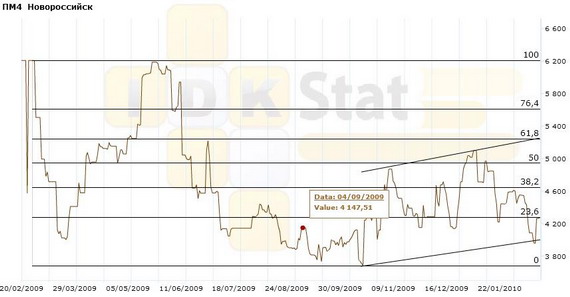

Индекс IDKпшеницы 4 класса по базису Новороссийск составил на 19 февраля 4271 руб./т и по сравнению со вчерашним днем увеличился на 9 руб./т.

Общий объем открытых позиций на 17:00 снизился на 20,51 % и составил 1226 млн рублей

Объем заявок на покупку (404 млн рублей) увеличился на 43,08 %, объем предложений на продажу (822 млн рублей) снизился на 1,22 % к предыдущему дню. Соотношение покупок и продаж 19 февраля составляет 0,49.

Удачи в торговле!

Ваш комментарий

|

|

|