17.11

|

||||||||

|

< | Ноябрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 |

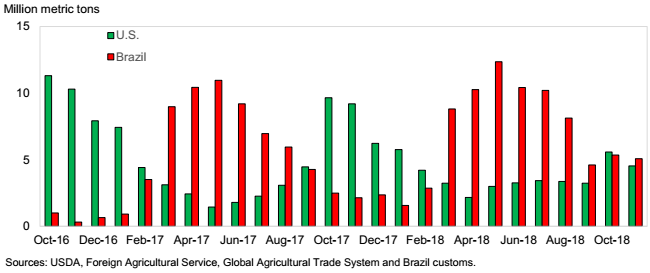

Экспорт бразильской сои по-прежнему опережает объем торговли США

USDA оставило свои прогнозы экспорта и внутренней переработки сои в США на 2018/19 год без изменений в этом месяце на уровне 1,9 млрд. и 2,08 млрд. бушелей соответственно. Прогнозируемый диапазон средней цены на сою в США в 2018/19 году был сужен до 7,85-9,35 долл. США за бушель с 7,60-9,60 долл. США в прошлом месяце, в то время как ожидаемые диапазоны цен на соевый шрот и соевое масло не изменились.

Поскольку более высокая урожайность сои в Бразилии компенсирует снижение оценки площади, USDA повысило свой прогноз производства для страны на 2018/19 год в этом месяце на 1,5 миллиона метрических тонн до рекордных 122 миллионов. В этом месяце Министерство сельского хозяйства США повысило свой прогноз экспорта сои из Бразилии в 2018/19 году на 4 миллиона тонн до 81 миллиона.

Рисунок 1. Бразильский экспорт сои растет в отсутствие сезонного доминирования США

Обзор рынка США

Возможность возобновления продаж в Китай оживляет цены на сою

В начале декабря цены на соевые фьючерсы превысили $ 9,00 за бушель впервые с середины октября. Рост цен был вызван новостями с международной конференции в Аргентине о том, что Китай неофициально согласился вскоре закупить неопределенное количество сельскохозяйственной продукции США в обмен на отсрочку дальнейшего повышения тарифов на китайские товары. Однако с момента двухсторонних переговоров Китай-США до сих пор не было никаких официальных заявлений о снижении тарифов на соевые бобы США. Без этого подтверждения частные импортеры не могут обеспечить прибыльность переработки, используя поставки из США. Тем не менее, государственные предприятия могут импортировать американскую сою для пополнения государственных резервов и получить возмещение тарифа. По состоянию на 12 декабря новые продажи американской сои в Китай не осуществлялись. Если в ближайшее время не будут произведены значительные закупки, ценовое ралли может оказаться недолговечным.

USDA оставило свои прогнозы экспорта и внутренней переработки сои на 2018/19 год без изменений в этом месяце, на уровне 1,9 млрд и 2,08 млрд бушелей соответственно. Прогнозируемый диапазон средней цены на сою в США в 2018/19 году был сужен до 7,85-9,35 долл. США за бушель с 7,60-9,60 долл. США в прошлом месяце, в то время как ожидаемые диапазоны цен на соевый шрот и соевое масло не изменились.

Снижение запасов хлопчатника уменьшает ожидаемый объем экспорта

На юго-востоке проливные дожди этой осенью нанесли существенный ущерб открытым коробочкам хлопчатника. Таким образом, несмотря на расширение посевной площади в 2018/19 году, доля уборочной площади сократилась. Тем не менее, прогноз производства хлопчатника в США в 2018/19 году увеличен в этом месяце на 59 000 коротких тонн до 5,86 млн, поскольку небольшое увеличение урожая в Техасе более чем компенсировало снижение урожайности на юго-востоке. Прогнозируется, что снижение урожайности и уборочной площади сократят производство хлопчатника в США с 6,4 млн. тонн, собранных в 2017/18 году. Поступление нового урожая было задержано из-за более медленной, чем обычно, уборки урожая. Ожидается, что сокращение запасов в 2018/19 году ограничит объемы переработки и кормового потребления хлопчатника до 1,8 млн. тонн и 3,7 млн. тонн соответственно.

Рисунок 2. Сокращение запасов хлопчатника, вероятно, приведет к сокращению потребления

Международный обзор

Перспективы бразильской сои растут

В этом месяце ожидается увеличение мировых запасов сои в 2018/19 году, поскольку Министерство сельского хозяйства США повышает прогноз производства сои в Бразилии на 1,5 млн. метрических тонн до рекордных 122 млн. Соевые бобы были посажены на меньшей площади, чем ожидалось, поэтому оценка площади сократилась на 1,3 миллиона гектаров до 36,2 миллиона. К 1 декабря осталось завершить менее 5 процентов посевов. В то время как внутренние цены на сою выросли до рекордно высокого уровня в этом году, стимулы к производству были ослаблены повышением правительством минимальной ставки фрахта для независимых водителей грузовых автомобилей, которая является основной статьей расходов для бразильских фермеров. Несмотря на более скромное расширение площади соевых бобов, урожай Бразилии в 2018/19 году должен вырасти за счет урожайности выше тренда. С октября почти идеальные условия по всей стране поддерживались кумулятивным количеством осадков выше среднего. Спутниковые данные показывают, что во многих районах Бразилии интенсивность вегетации в настоящее время так же высока или выше, чем год назад, когда была достигнута рекордная урожайность сои.

За первые 2 месяца 2018/19 маркетингового года экспорт сои из Бразилии за октябрь-ноябрь составил 10,4 млн. тонн, что более чем вдвое превышает рекорд предыдущего года. За этот период на долю Китая приходилось более 90 процентов экспорта. Активные поставки из Бразилии побудили USDA повысить свой прогноз экспорта на 2018/19 год в этом месяце на 4 миллиона тонн до 81 миллиона. Торговля соей в Бразилии может снизиться в декабре и январе из-за истощения запасов старого урожая. Но это может быть кратким перерывом, прежде чем оживленный темп возобновится с поступлением обильного нового урожая. Некоторая его часть может поступить раньше, чем обычно, поскольку быстрая посевная кампания способствовала ускоренному развитию посевов.

Посев сои в Аргентине также идет хорошо: почти половина посевных работ была завершена к началу декабря. Хорошее начало сезона сопровождалось обильными дождями в середине ноября, обеспечившими достаточную влажность, которой не хватало год назад. Тем не менее, в отличие от Бразилии, поставки аргентинской сои в 2018/19 году не продемонстрировали сверхвысокой активности. Вероятно восстановление запасов аргентинской сои, но урожай не будет собран ранее, чем через 4 месяца. Даже в этом случае сильная конкуренция со стороны Бразилии может ограничить экспорт аргентинской сои в 2018/19 году до 5 миллионов тонн по сравнению с предыдущим прогнозом в 8 миллионов. В то же время экспорт аргентинской сои лишен каких-либо преимуществ по сравнению с поставками США на другие рынки, кроме Китая. Мировые запасы сои продолжат расти (до 115,3 млн. тонн с 101,3 млн. в 2017/18 г.) с увеличением переходящих остатков Аргентины.

Посевы индийского рапса меньше, чем ожидалось

Министерство сельского хозяйства США снизило свой прогноз мирового производства рапса на 2018/19 год в этом месяце на 700 000 тонн до 70,2 миллиона. Сокращение ожидаемых урожаев для Индии и Австралии превысило повышение прогноза (на 100 000 тонн до 19,6 млн.) для ЕС. Прогноз производства рапса в Индии снижен на 500 000 тонн до 6 миллионов. Предполагалось, что предварительные оценки посева индийского рапса вырастут в этом году после повышения импортных тарифов на растительное масло. Но из-за нехватки почвенной влаги посевная площадь оказалась ниже ожидаемой. Индия практически не осуществляет международную торговлю рапсом, поэтому почти все сокращение урожая будет соответствовать сокращению внутреннего потребления.

В Австралии ожидаемое производство рапса в 2018/19 году сокращено на 300 000 тонн в этом месяце до 2,3 миллиона. Если прогноз будет реализован, он будет означать сокращение урожая рапса на 37 процентов с предыдущего года и станет самым низким показателем с 2009/10 года. Сокращение урожая в этом месяце в основном связано с большим оставлением посевных площадей. Экстремальная засуха и морозы в конце августа привели к сокращению оценки уборочной площади канолы в 2018/19 году на 400 000 га до 1,9 миллиона. В Новом Южном Уэльсе — наиболее пострадавшем регионе — более половины посевных площадей канолы осталось неубранным. Нехватка кормов привела к тому, что фермеры пасли скот на поврежденных сельхозугодьях. Напротив, условия были намного лучше в штате Западная Австралия, где в этом году будет произведено до 70 процентов урожая страны.

Ожидается, что падение производства в Австралии сократит долю страны в мировом экспорте рапса до 2 млн. тонн с 2,65 млн. в 2017/18 году. ЕС является главным рынком для австралийского экспорта, поэтому импорт рапса в ЕС в этом месяце снижен на 100 000 тонн до 4,3 млн. тонн.

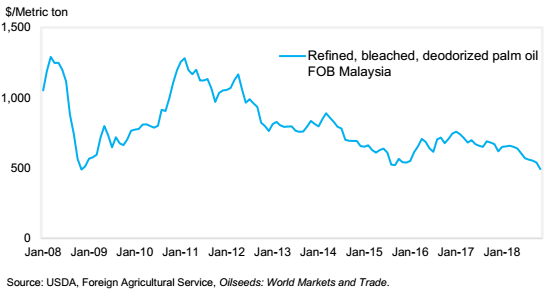

Рост излишков пальмового масла в Индонезии давит на цены

Прогноз производства пальмового масла в Индонезии в этом месяце увеличился на 1 млн. тонн как на 2017/18, так и 2018/19 год до 39,5 млн. и 41,5 млн. тонн соответственно. Две трети мирового прироста производства в этом году приходится на Индонезию.

Цены на основной торговой бирже пальмового масла в Малайзии снизились на 24 процента по сравнению с прошлым годом до 3-летнего минимума. Несмотря на снижение цен, экспортный спрос на индонезийское пальмовое масло был слабым. Рост производства и слабый спрос привели к тому, что запасы пальмового масла как в Индонезии, так и в Малайзии выросли до рекордно высокого уровня. В этом месяце индонезийская экспортная пошлина на сырое пальмовое масло снижена с 50 долларов за метрическую тонну до нуля, сравнявшись со ставкой малазийского налога.

Отныне сбор будет корректироваться на базе ориентировочной цены на пальмовое масло (в среднем по Индонезии, Малайзии и Роттердаму). Если эталонная цена (в настоящее время 549 долларов США за тонну) впоследствии поднимется выше 570 долларов США за тонну, сбор будет скорректирован до 10-25 долларов США за тонну, и 20-50 долларов США за тонну, как только цены превысят 619 долларов США за тонну. Министерство сельского хозяйства США повысило прогноз экспорта индонезийского пальмового масла на 2018/19 год на 500 000 тонн до 29 миллионов. Напротив, экспорт пальмового масла из Малайзии на 2018/19 год снижен на 300 000 тонн до 17,6 млн. тонн.

Рисунок 3. Высокие мировые запасы снижают цены на пальмовое масло до десятилетнего минимума

Поступления от экспортной пошлины в Индонезии использовались для субсидирования использования пальмового масла для внутреннего производства биодизеля. Снижение цен на пальмовое масло означает, что можно достичь еще большего использования для биодизеля. Благодаря расширению производства пальмового масла, внутреннее промышленное использование в Индонезии, как ожидается, возрастет до 5,7 млн. тонн по сравнению с 5 млн. в 2017/18 году. Однако такой рост использования может лишь умерить увеличение конечных остатков пальмового масла в Индонезии.

Рекомендуем также:

Обзор рынка пшеницы. Отчет USDA. Дата выхода 13 декабря 2018

Обзор рынка кормовых культур. Отчет USDA. Дата выхода 13 декабря 2018

|

|

|