19.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Экспорт кукурузы растет

Прогнозируемый экспорт кукурузы из США повышен на 125 миллионов бушелей до 2,05 миллиардов, исходя из улучшенных перспектив поставок США благодаря конкурентному ценообразованию и снижению производства в некоторых крупных странах-экспортерах. Более высокий уровень потребления уменьшает запасы, но они все еще находятся на исторически высоком уровне. Цена на кукурузу в этом месяце прогнозируется на $0,05 выше, на уровне 3,30 доллара за бушель, исходя из актуальных рыночных показателей. Снижение конкуренции со стороны южноамериканского и украинского экспорта и ожидаемый более высокий мировой спрос на кукурузу повышают ценовую конкурентоспособность США по сравнению с другими крупными экспортерами, тем самым поддерживая перспективы экспорта кукурузы из США.

Рисунок 1. Запасы и потребление кукурузы: изменение по сравнению с прогнозом прошлого месяца в процентах.

Обзор рынка США

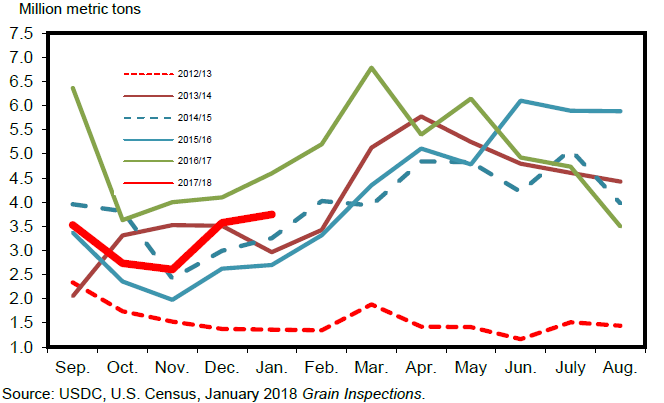

Экспорт кукурузы повышен на 125 миллионов бушелей

Прогнозируемый экспорт кукурузы из США на сезон 2017/18 был увеличен на 125 миллионов бушелей в этом месяце до 2050 миллионов. Кукуруза США конкурентоспособна по цене по сравнению с кукурузой других крупных поставщиков. Кроме того, экспортные перспективы для Аргентины и Украины снижены, что расширяет возможности для поставок США.

При отсутствии изменений в других категориях потребления, прогнозируемые конечные запасы сокращены на 125 миллионов бушелей до 2 352 миллионов, и это все еще самый высокий уровень с 1987/88 года. Коэффициент использования запасов составляет 16,1, что является самым высоким показателем с 2004/05 года.

Рисунок 2. Потребление кукурузы в США: на корм и остаточные продукты, экспорт, использование в производстве продуктов питания, семян и промышленности (FSI), этанол, конечные запасы.

Кормовое и остаточное использование

Прогнозируемый объем кормового и остаточного использования в США в 2017/18 МГ для четырех кормовых зерновых (кукуруза, сорго, ячмень и овес) и пшеницы в этом месяце прогнозируется на уровне 148,9 млн. тонн, что на 2,5 млн. меньше, чем 151,4 млн., которые ожидались в прошлом месяце, для маркетингового года с сентября по август. Изменение основано на снижении прогноза для пшеницы.

Прогноз количества единиц животноводческой продукции понижен

Прогноз количества единиц животноводческой продукции (GCAU) на 2017/18 год составляет 98,76 млн. единиц, по сравнению с 99,0 млн. единиц в прошлом месяце. Кормовое и остаточное использование на единицу GCAU прогнозируется на уровне 1,51 тонны, что на 0,02 тонны ниже прогноза прошлого месяца.

Рисунок 3. Экспорт кукурузы из США по месяцам.

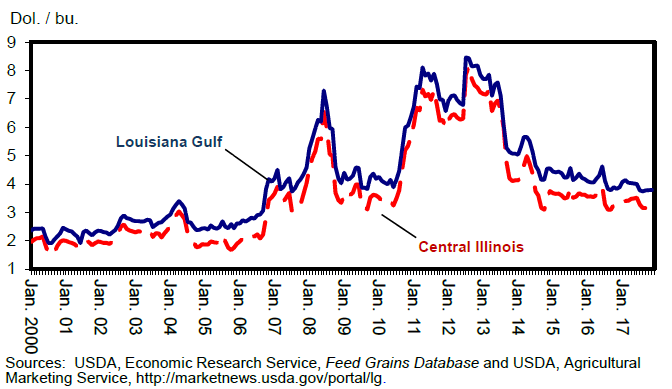

Прогнозируемая цена на кукурузу 2017/18 повышена

Среднесезонная цена на кукурузу, получаемая производителями, повышена на 0,05 долл. США и теперь прогнозируется на уровне 3,30 долл. США за бушель на основе наблюдаемых цен. Ценовой диапазон повышен на $0,10 на нижнем уровне до 3,05 долларов за бушель и остается без изменений на верхнем конце диапазона – 3,55 доллара за бушель.

Рисунок 4. Цены в США на кукурузу (yellow #2).

Сорго, ячмень и овес

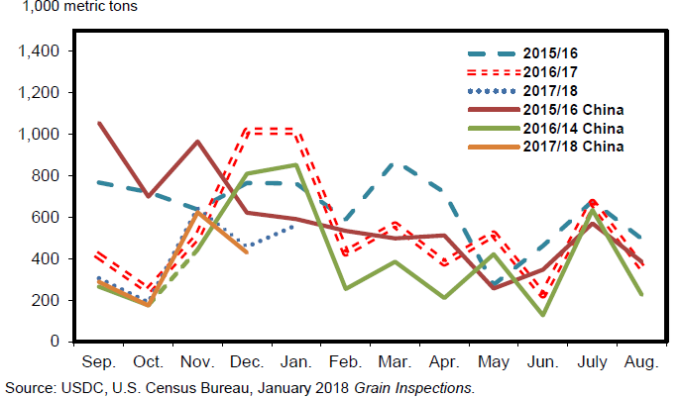

В этом месяце балансы сорго, ячменя и овса не изменились. Прогнозируемая среднесезонная цена на сорго осталась без изменений, хотя диапазон сужается на $0,05 за бушель на каждом конце диапазона, который теперь составляет от $2,90 до $3,90 за бушель. В настоящее время продажи сорго опережают средние для сезона показатели. Средний диапазон цен на ячмень от производителей снижен на $0,10 на верхнем конце диапазона, который теперь составляет от $4,15 до $4,75 за бушель, а средняя цена при этом составляет $4,45 за бушель, что на $0,05 центов ниже по сравнению с прошлым месяцем на основе актуальных торговых данных для солодового ячменя. Прогнозируемая средняя для сезона цена на овес повышается на $0,15 за бушель на нижнем конце и на $0,05 доллара на верхнем конце диапазона, который составляет от $2,50 до $2,70 за бушель со средней ценой $2,60, исходя из последних рыночных тенденций.

Рисунок 5. Экспорт сорго из США.

Торговля субпродуктами

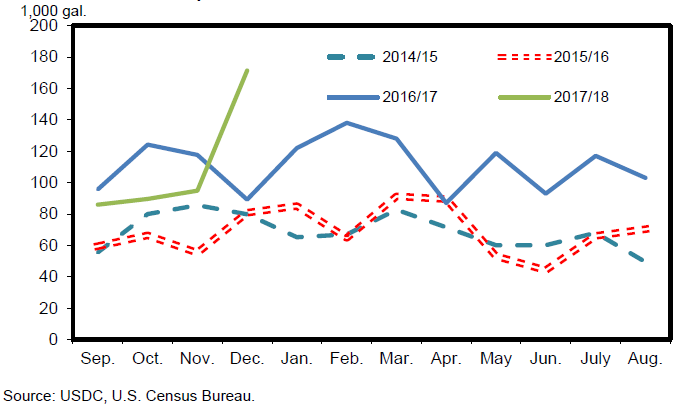

Экспорт топливного этанола в период с сентября по декабрь 2017/18 составил 436,3 млн. галлонов, что несколько превышает показатель за аналогичный период прошлого года. Китай закупил 22 миллиона галлонов в декабре, что помогло увеличить экспорт в этом месяце до самого высокого уровня в этом году. Бразилия, крупнейший импортер этанола из США, в этом году закупила 109 миллионов галлонов, причем половину этого объема – в декабре. В прошлом году правительство Бразилии объявило о введении тарифного квотирования на импорт этанола, по условиям которого импорт более 600 миллионов литров подлежит 20-процентному тарифу. Этанол в США имеет настолько низкую стоимость, что он по-прежнему является экономичной альтернативой для Бразилии, особенно в ее северных регионах.

Рисунок 6. Экспорт топливного этанола из США.

Международный обзор

Прогноз мирового производства сокращен

В этом месяце прогноз мирового производства крупного зерна на 2017/18 год сокращен на 2,3 млн. тонн до 1 321,9 млн. тонн. Большая часть сокращения приходится на аргентинскую кукурузу, которая снижена на 3,0 млн. тонн до 39,0 млн., хотя и украинская кукуруза прибавила 0,9 млн. тонн к глобальному сокращению.

В Аргентине состояние посевов кукурузы ухудшается в центральной части страны, поскольку засушливая погода в декабре и январе в сочетании с аномально теплой погодой способствовали снижению влажности почвы. Ущерб был сосредоточен в ключевых районах южного Санта-Фе, юго-восточной Кордовы и западного Энтре-Риос. Снижение урожайности было ограничено небольшими осадками в январе и преимущественно благоприятными условиями в других регионах Аргентины, в основном на севере страны, где производят лишь небольшую часть аргентинской кукурузы. Учитывая, что площадь кукурузы неуклонно расширяется с 2015 года (рост площади начался, когда вновь избранное правительство ликвидировало экспортные налоги и квоты на основные сельскохозяйственные товары страны, тем самым изменив политику предыдущей администрации), объем производства кукурузы в 2017/18 году по-прежнему прогнозируется почти на рекордно высоком уровне, несмотря на существенную потерю урожайности.

Напротив, прогноз производства ячменя в Аргентине повышен в этом месяце. Ячмень – это зимняя культура в Аргентине (кукуруза – это летняя культура), и отчеты по уборке урожая свидетельствуют о том, что урожайность выросла за счет более благоприятной погоды, чем ожидалось ранее. Еще одной (и очень важной) озимой культурой в Аргентине является пшеница, прогноз производства которой также увеличен в этом месяце.

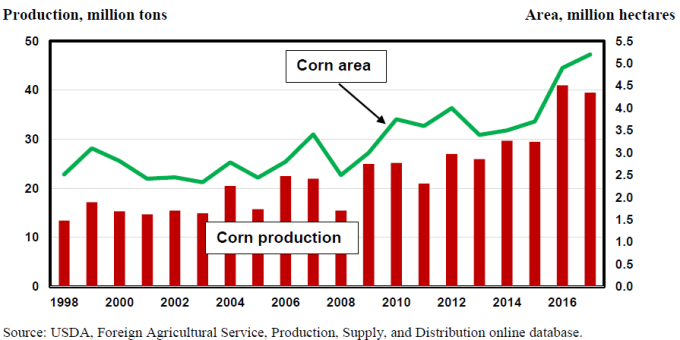

Рисунок 7. Площадь кукурузы увеличилась, но урожай сезона 2017/18 снижен.

Прогноз мирового потребления фуражного зерна повышен

В этом месяце прогноз мирового потребления фуражного зерна на 2017/18 год повышен на 2,3 млн. тонн, что в сочетании с сокращением производства способствует снижению конечных запасов. Прогноз потребления повышен для кукурузы (1,7 млн. тонн), ячменя (0,5 млн.), сорго (0,1 млн.) и ржи (0,1 млн.). Прогнозируемое потребление для овса увеличивается незначительно.

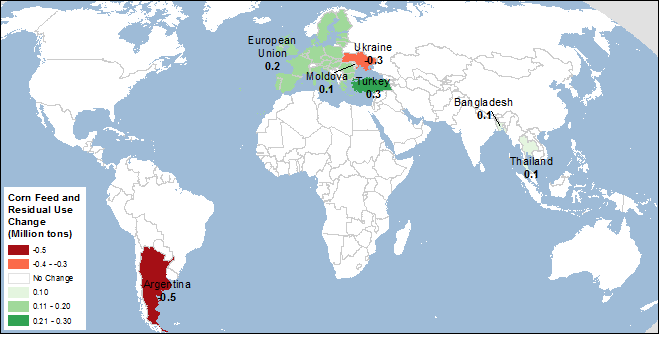

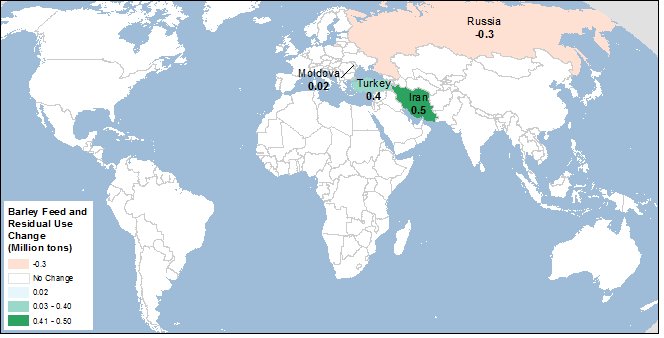

Наибольший рост потребления приходится на Турцию (на 0,7 млн. тонн) и Иран (на 0,5 млн. тонн). Импорт кукурузы и ячменя в Турцию, а также импорт ячменя в Иран повышены, что соответствует увеличению потребления кормов. Использование фуражного зерна сокращается для Аргентины и Украины из-за снижения внутренних запасов кукурузы, а для России – из-за роста экспорта ячменя, что сокращает ожидаемое внутреннее кормовое потребление.

Наглядно информация об изменениях кормового и остаточного использования кукурузы и ячменя изображена на картах 1 и 2.

Карта 1. Изменения кормового и остаточного использования кукурузы на 2017/18 МГ, февраль 2018 (млн. тонн)

Карта 2. Изменения кормового и остаточного использования ячменя на 2017/18 МГ, февраль 2018 (млн. тонн)

Конкурентоспособность экспорта американской кукурузы значительно выросла

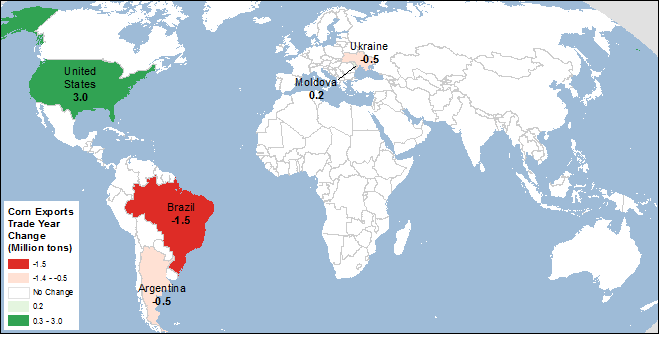

Прогноз экспорта кукурузы из США на 2017/18 международный торговый год (октябрь-сентябрь) повышен на 3,0 млн. тонн до 51,5 млн. Для местного маркетингового года (сентябрь-август) экспорт повышен на 125 миллионов бушелей (или 3,2 миллиона тонн) до 2 050 миллионов (52,1 миллиона тонн). Снижение конкуренции со стороны южноамериканского и украинского экспорта и более высокий мировой спрос на кукурузу поддерживают экспортные перспективы США, повышая ее конкурентоспособность по цене по сравнению с другими крупными экспортерами кукурузы. За последние несколько недель отсроченные продажи кукурузы соответствовали прошлогодним, а по состоянию на 1 февраля 2018 года достигли 19,2 млн. тонн, что почти на 6 процентов меньше, по сравнению с 2016/17 годом. Отсроченные продажи являются показателем того, что темпы поставок кукурузы в течение следующих 3 месяцев (с февраля по апрель 2018 года) будут активными, но не такими стабильными, как за тот же период предыдущего года, когда в Южной Америке (Бразилии) были низкие запасы после неудачного года. Во второй половине как торгового, так и местного маркетингового года поставки кукурузы из США по-прежнему будут сталкиваться с жесткой конкуренцией с со стороны аргентинской кукурузы поздней посадки (прогноз по которой, тем не менее, снижен в этом месяце) и потенциально крупного второго урожая кукурузы в Бразилии.

Прогноз экспорта на торговый год с октября по сентябрь повышен несколько меньше, чем на местный маркетинговый год, поскольку ожидается, что экспорт кукурузы из США продолжит сталкиваться с усиленной конкуренцией в сентябре 2018 года. В прошлом году (2016/17), поставки кукурузы второго урожая Бразилии были самыми большими для сентября. Пересмотренный прогноз экспорта для 2017/18 локального маркетингового года по-прежнему на 10 процентов ниже по сравнению с 2016/17 годом (прогноз для торгового года ниже на 7 процентов), с учетом того, что продажи для отгрузки до конца 2017/18 года будут отставать от прошлогодних показателей.

Экспорт аргентинской кукурузы для 2017/18 торгового года сокращен на 0,5 млн. тонн в этом месяце до 26,5 млн., поскольку перспективы производства в стране резко снизились. Для местного маркетингового года (март-февраль) экспорт сократился значительно сильнее – на 1,5 млн. тонн до 27,5.

Несмотря на обильные запасы, бразильские темпы экспорта кукурузы отстают от прогноза. Текущие данные по торговле говорят о сокращении на 1,0 млн. тонн для местного 2016/17 года, который заканчивается в феврале 2018 года. Ожидается, что эта кукуруза будет поставлена в следующем 2017/18 маркетинговом году, который стартует в марте 2018 года, соответственно экспорт кукурузы 2017/18 увеличен на 1,0 млн. тонн до рекордной отметки в 35,0 млн. Для международного торгового 2017/18 года (октябрь-сентябрь), который включает большую часть второй половины 2016/17 местного года, бразильский экспорт сокращен на 1,5 млн. тонн до 34,0 млн. Несмотря на резкое сокращение прогнозируемого экспорта, Бразилия остается вторым по величине экспортером кукурузы в мире.

Еще одно снижение экспорта кукурузы прогнозируется для Украины – на 0,5 млн. тонн в этом месяце до 20,0 млн. из-за сокращения производства. Для Молдовы прогнозируется увеличение объемов экспорта кукурузы на 0,2 млн. тонн, что связано с увеличением производства.

Для получения наглядной информации об основных изменениях экспорта кукурузы в этом месяце см. карту 3.

Карта 3. Изменения экспорта кукурузы для 2017/18 торгового года, февраль 2018 (млн. тонн)

Обзор рынка пшеницы. Отчет USDA. Дата выхода 12 февраля 2018

|

|

|