26.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Использование кукурузы снижено при высоком уровне квартальных запасов

Потребление кукурузы прогнозируется на уровне 55 миллионов бушелей при снижении кормового и остаточного, а также продовольственного и промышленного использования. Запасы на 1 марта оказались выше ожидаемого уровня, что подразумевает более низкий уровень кормового и остаточного использования во втором квартале. Средняя цена на кукурузу, полученная производителями, прогнозируется на прежнем уровне в 3,35 доллара за бушель.

Основным фактором изменений мирового баланса кукурузы в этом месяце является сокращение производства кукурузы в южноамериканских странах – Аргентине, Бразилии и Парагвае. Сокращение производства кукурузы в Южной Америке повышает ценовую конкурентоспособность США и, как ожидается, будет поддерживать более высокие темпы экспортных продаж и поставок кукурузы во второй половине 2017/18 года.

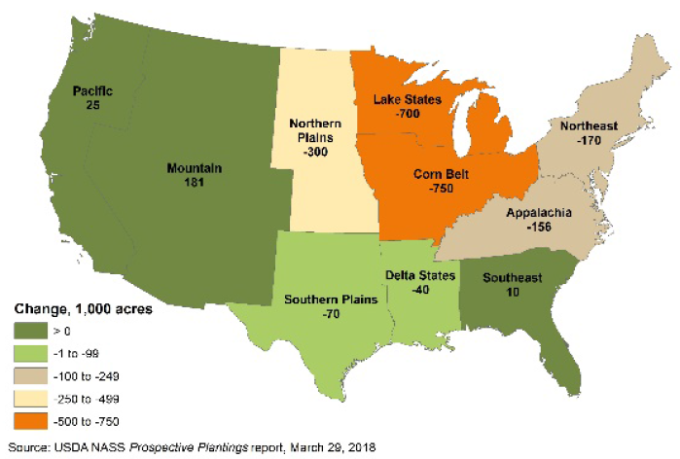

Рисунок 1. Изменения посевной площади кукурузы в 2018 году по сравнению с 2017 (1 000 акров) в сельскохозяйственных регионах США

Обзор рынка США

Кормовое и остаточное использование немного снижено

Кормовое и остаточное использование на 2017/18 маркетинговый год (сентябрь – август) для четырех кормовых зерновых (кукурузы, сорго, ячменя, овса) и пшеницы снижено в этом месяце на 2 млн. тонн до 146,8 млн. тонн. Снижение произошло для всех культур, кроме сорго, причем самое большое – для кукурузы, в размере 1,3 миллиона тонн. Прогноз этого месяца на 0,9 млн. тонн выше, чем оценка 2016/17 года в 145,9 млн. тонн. Кормовое и остаточное потребление во втором квартале 2017/18 года прогнозируется на уровне 38,2 млн. тонн по сравнению с 38,9 млн. в прошлом году.

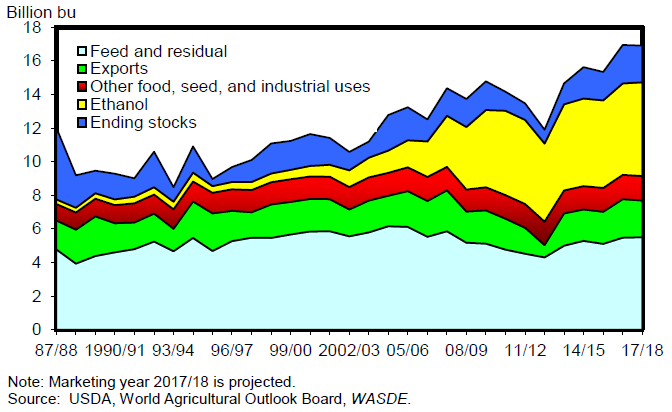

Рисунок 2. Потребление кукурузы в США: на корм и остаточные продукты, экспорт, использование в производстве продуктов питания, семян и промышленности (FSI), этанол, конечные запасы.

Количество единиц животноводческой продукции

Прогноз количества единиц животноводческой продукции (GCAU) на 2017/18 год составляет 98,64 млн. единиц, на 0,08 млн. единиц меньше, чем в прошлом месяце. Оценка GCAU для 2016/17 года осталась на прежнем уровне в 95,7 млн. единиц. Кормовое и остаточное использование на единицу GCAU прогнозируется на уровне 1,49 тонны, по сравнению с 1,52 в 2016/17 году.

Предполагаемая площадь кукурузы на 2018/19 год снижена

Отчет о перспективах посевов Национальной сельскохозяйственной статистической службы Министерства сельского хозяйства США (NASS) указывает на снижение посевной площади кукурузы на 2,1 млн. акров в 2018/19 году до 88,0 млн. акров на основе исследования, проведенного в период с 27 февраля по 19 марта. Соотношение цен побудило производителей перейти на такие культуры как яровая пшеница и хлопок. Среди отдельных штатов наибольшее снижение наблюдается в Миннесоте, Индиане, Иллинойсе и Северной Дакоте (некоторые из этих штатов засеяли больше пшеницы, но не увеличивали площадь сои).

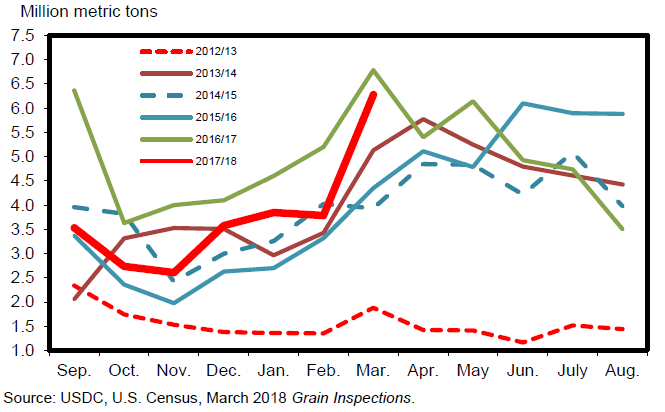

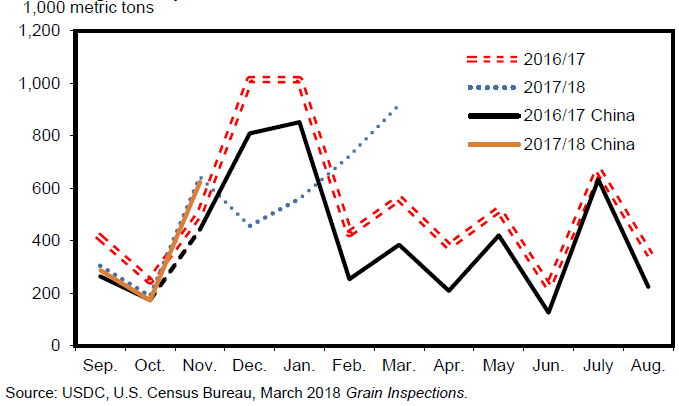

Рисунок 3. Экспорт кукурузы из США по месяцам.

Прогноз запасов кукурузы повышен при снижении использования

Превысившие ожидания запасы кукурузы по состоянию на 1 марта привели к тому, что прогноз кормового и остаточного использования этого месяца на маркетинговый 2017/18 год сократился на 50 миллионов бушелей.

В течение первой половины 2017/18 года оцениваемое кормовое и остаточное потребление кукурузы составляло 3 755 млн. бушелей, по сравнению с 3 803 млн. в первые 6 месяцев 2016/17 года. С 2011/12 по 2015/16 год кормовое и остаточное потребление в первом полугодии составляло в среднем около 72 процентов от общего объема. Прогноз кормового и остаточного использования для маркетингового года снижен в этом месяце на 50 млн. бушелей до 5 500 млн.

Прогноз использования в производстве продуктов питания, семян и промышленности (FSI) снижен на 5 миллионов бушелей до 7 040 миллионов. Использование кукурузы для этанола не изменилось, но для глюкозы и декстрозы снижено на 10 миллионов бушелей, для крахмала – повышено на 5 миллионов на основе текущих темпов.

Прогнозируемый экспорт в этом месяце не изменился и составил 2 225 миллионов бушелей. Итоговое использование составляет 14 765 млн. бушелей, что на 55 миллионов меньше, чем прогнозировалось в прошлом месяце, и на 116 миллионов меньше, чем в 2016/17 году. При неизменном уровне предложения и снижении потребления, прогнозируемые переходящие запасы повышены на 55 миллионов бушелей до 2 182 миллионов бушелей, что в случае реализации прогноза, станет снижением на 111 миллионов бушелей с 2016/17 года. Коэффициент использования запасов кукурузы прогнозируется на уровне 14,8, по сравнению с 14,4 в прошлом месяце и 15,7 в 2016/17 году. Экспорт этанола в США установил рекорд в 219 миллионов галлонов в феврале, при этом почти половина его пришлась на Бразилию.

Прогнозируемый диапазон цен на кукурузу, полученных фермерами, сужен на 0,05 доллара США на каждом конце диапазона до $3,20 — $3,50 за бушель, при средней цене 3,35 долл. США за бушель без изменений по сравнению с прогнозом прошлого месяца.

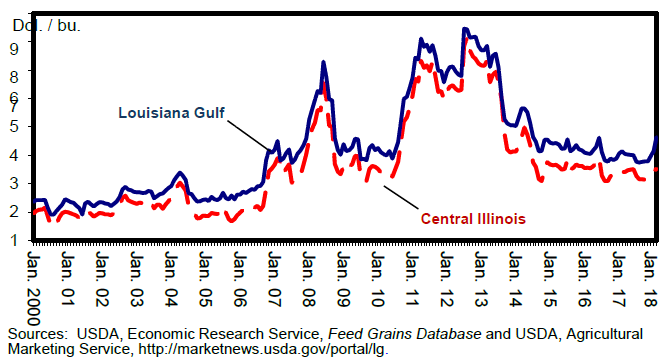

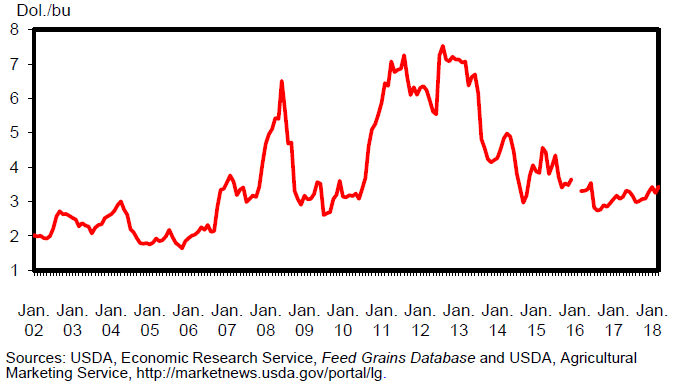

Рисунок 4. Цены в США на кукурузу (yellow #2).

Прогнозы указывают на увеличение площади сорго

В отчете Nass’s Prospective Plantings сообщается, что производители намерены увеличить посевную площадь сорго в 2018/19 году на 5 процентов, или 306 000 акров, до 5,932 миллиона акров, по сравнению с предыдущим годом. Большая часть увеличения обусловлена расширением площадей в Техасе, Миссури, Небраске, Оклахоме и Южной Дакоте. Хотя в отчете представлено общее увеличение площадей для Соединенных Штатов, в Техасе, лидирующем штате по производству сорго, прогнозируется один из самых низких показателей по площади, меньше были лишь 1,550 млн. акров в 2011 году.

Рисунок 5. Экспорт сорго из США.

В отчете по мировому сельскохозяйственному спросу и предложению (WASDE) от 10 апреля прогноз потребления сорго на 2017/18 год снижен на 5,0 млн. бушелей из-за уменьшения внутреннего использования, при этом потребление FSI сократилось на 5,0 млн. бушелей в ожидании снижения использования сорго в производстве этанола. В отчете NASS о переработке зерновых и побочных продуктах от 1 апреля сообщается о 3,241 млн. бушелей сорго, использованных для производства топливного спирта, по сравнению с 11,518 млн. бушелей в феврале 2017 года. Использование сорго для производства этанола оценивается в 21,0 миллион бушелей, по сравнению с 54,3 млн. за тот же период 2016/17 года, за исключением января 2018 года, данные по которому не были обнародованы по причинам конфиденциальности. Экспорт не изменился по сравнению с прошлым месяцем и составляет 245,0 млн. бушелей для маркетингового 2017/18 года на основе данных о темпах продаж и поставок по конец марта. Прогноз цен повышен на 0,10 доллара США на нижнем конце диапазона до $ 3,05, тогда как максимальная прогнозируемая цена остается неизменной на уровне 3,35 доллара США. Средняя прогнозируемая цена увеличивается на 0,05 доллара до 3,20 доллара за бушель.

Рисунок 6. Цены на сорго (yellow #2) в Канзас-Сити.

Запасы сорго на 1 марта по данным отчета NASS «Зерновые запасы» оценивались в 138 миллионов бушелей. Это на 23% ниже, чем год назад. Запасы на фермах снизились на 38 процентов, а запасы вне ферм упали на 22 процента. Оценка общего использования в период с декабря 2017 года по февраль 2018 года также на 30 процентов ниже в этом году и составляет 89,2 миллиона бушелей.

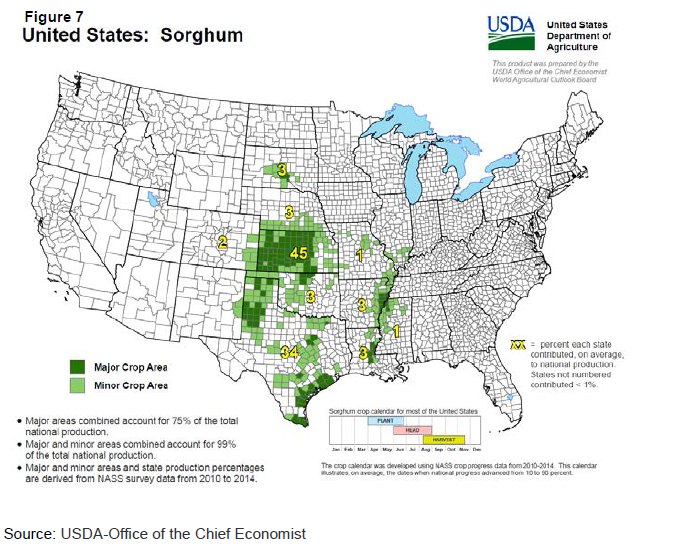

Рисунок 7. Сорго в США.

Посевная площадь ячменя снизится в 2018/19 г.

В отчете Nass «Prospective Plantings» сообщается, что фермеры намерены засеять меньше ячменя в 2018/19 году. На уровне 2,286 млн. акров эта посевная площадь станет рекордно низкой. Отмечается, что многие производители ячменя перешли на яровую пшеницу.

Прогноз запасов ячменя снижен на 5 млн. бушелей в этом месяце в связи с сокращением импорта на 5 миллионов бушелей в 2017/18 году. Прогнозируемый импорт из Канады снижен, в то время как спрос Китая на канадский ячмень резко возрос в последние месяцы. Общий объем запасов ячменя прогнозируется на уровне 258 миллионов бушелей, что на 53 миллиона меньше, чем в 2016/17 году.

Прогноз кормового и остаточного использования ячменя снижен на 10 миллионов бушелей в этом месяце на основании данных по использованию в отчете о зерновых запасах. Без каких-либо других изменений в использовании прогноз переходящих остатков повышен на 5 миллионов бушелей до 65 миллионов. В случае реализации, это будет самым низким уровнем переходящих остатков ячменя с 2011/12 года.

Прогнозируемая цена на ячмень, полученная производителями, повышена на 0,10 доллара США на нижнем конце диапазона до $2,30 — $2,70 за бушель. Прогнозируемая средняя цена составляет 2,50 доллара за бушель.

Посевные площади овса вырастут в 2018/19 г.

В отчете NASS «Prospective Plantings» указывается, что производители намерены увеличить площади посевов овса на 5 процентов в 2018/19 году до 2,716 миллиона акров. Среди штатов с наибольшим увеличением площадей овса Миннесота, Висконсин, Небраска, Айова и Канзас.

Импорт овса в этом месяце снижен на 3 млн. бушелей до 87 млн. на основе данных за первые три квартала маркетингового года, в результате чего предложение на 2017/18 год прогнозируется на уровне 187 млн. бушелей, на 25 млн. бушелей ниже, чем в 2016/17 году.

Кормовое и остаточное использование снижено на 5 миллионов бушелей на основе данных отчета о зерновых запасах. При падении потребления опережающем падение предложения, конечные запасы прогнозируются на 2 миллиона бушелей выше, чем в прошлом месяце. Общее использование прогнозируется на уровне 165 млн. бушелей, немного выше по сравнению с 2016/17 годом.

Прогнозируемый ценовой диапазон для овса в 2017/18 году составляет от $2,50 до $2,60 за бушель. Прогнозируемая средняя цена составляет 2,55 доллара за бушель, что представляет собой снижение на 0,10 доллара.

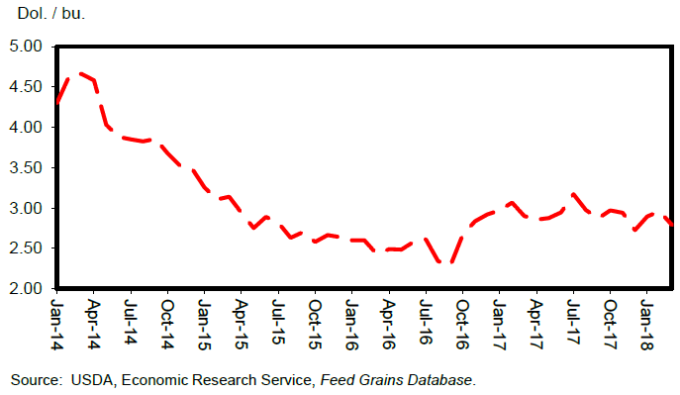

Рисунок 8. Среднемесячные цены на ячмень, No. 2 white heavy, Minneapolis, MN.

Международный обзор

Южная Америка меняет положение дел на мировом рынке зерна

В этом месяце прогноз производства кормового зерна на 2017/18 год снижен на 7,0 млн. тонн, тогда как оценка производства в 2016/17 году незначительно увеличена на 0,2 млн., а в 2015/16 году – снижена на 1,2 млн. Основным фактором изменений в этом месяце на 2017/18 год является сокращение производства кукурузы в южноамериканских странах – Аргентине, Бразилии и Парагвае – в совокупности на 5,9 млн. тонн. Изменения для 2 предыдущих лет обусловлены пересмотром оценок 2015/16 года для Парагвая.

Прогноз производства кормового зерна в Аргентине на 2017/18 год сокращен на 3,7 млн. тонн до 39,8 млн., что на 8,0 млн. меньше, чем оценка производства кукурузы в прошлом году. Перспективы производства кукурузы снизились на 3,0 млн. тонн до 33,0 млн., при этом сокращение площади и урожайности кукурузы обусловлено потерями из-за продолжительной засушливой погоды. Около 25 процентов кукурузы было собрано, и отчеты об уборке указывают на большие, чем ожидалось, потери урожая, связанные с жаркими и засушливыми условиями, которые воздействовали на урожай со второй половины декабря 2017 года. Опыление посевов прошло при рекордно низкой влажности почвы, и в настоящее время восстановление не завершено, несмотря на существенные осадки в апреле. Ожидается, что часть поврежденной засухой кукурузы будет использована в качестве корма для животных. Производство сорго в Аргентине также сокращено. Хотя сорго более устойчиво, чем кукуруза, оно также пострадало от засухи. Производство овса в Аргентине также снижено в этом месяце из-за сокращения прогнозируемой площади, поскольку сообщается, что некоторые территории использовались в качестве пастбищ для скота.

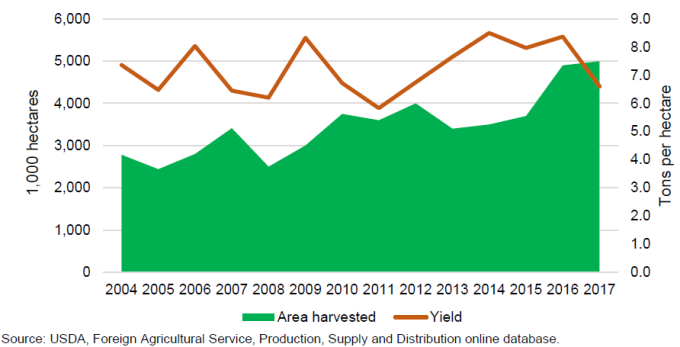

В случае реализации прогноза уборочная площадь кукурузы в Аргентине в 2017/18 году по-прежнему останется рекордно большой. За последние 15 лет площадь кукурузы росла стабильно, но медленно. Но после проведения рыночной реформы рост площади кукурузы в стране ускорился: в результате текущая площадь кукурузы почти вдвое превышает показатель 2004-05 года, в то время как тенденция урожайности кукурузы не впечатляет (рисунок 9).

Рисунок 9. Рост производства кукурузы обусловлен увеличением площади, а не урожайности

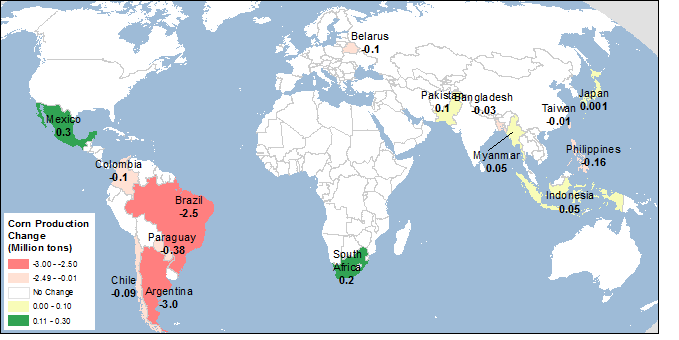

Наглядно информация об изменении производства кукурузы в 2017/18 году представлена на карте 1.

Карта 1. Изменения производства кукурузы для 2017/18 года, апрель 2018 (млн. тонн)

Прогноз мирового потребления кормового зерна снижен

Прогноз мирового потребления кормового зерна на 2017/18 год снижен на 6,2 млн. тонн в этом месяце, кормовое потребление в США снижено на 1,3 млн. тонн.

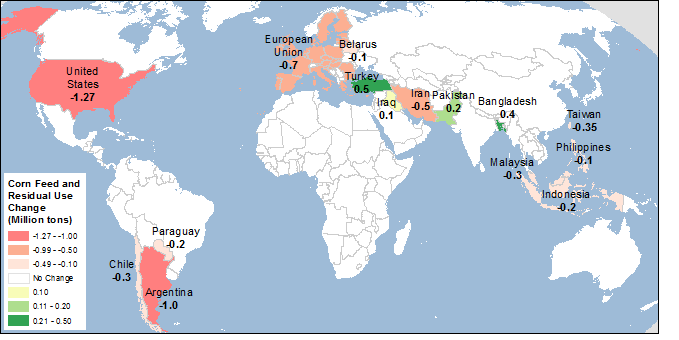

Несколько изменений, отражающих пересмотры производства, перераспределения среди видов зерна, макроэкономическую ситуацию и многочисленные изменения в торговле между странами-импортерами и экспортерами кукурузы, стали причинами корректировок в этом месяце. Львиная доля снижения потребления за пределами США приходится на кукурузу – на 3,8 млн. тонн; потребление ячменя и сорго уменьшилось на 0,3 млн. тонн для каждого, овса и ржи – на 0,1 млн. тонн. Наибольшая доля снижения потребления кукурузы приходится на Аргентину – на 1,2 миллиона тонн, как результат резкого сокращения урожая в этом месяце, которое, как ожидается, будет способствовать повышению внутренних цен и сокращению кормового использования. В некоторых странах соотношение цен делает пшеницу более предпочтительной, чем кукуруза, для использования в качестве корма, а увеличение использования пшеницы ограничивает использование кормового зерна. Например, кормовое использование кукурузы в ЕС сокращено на 0,7 млн. тонн, что частично компенсирует увеличение кормового использования пшеницы на 1,5 млн. тонн. В Иране прогнозируется замена кукурузы ячменем в объеме 0,5 миллиона тонн, что подтверждается данными об импорте зерна.

Для получения дополнительной информации об изменениях кормового и остаточного использовании в этом месяце см. карту 2.

Карта 2. Изменения кормового и остаточного использования кукурузы на 2017/18 МГ, апрель 2018 (млн. тонн)

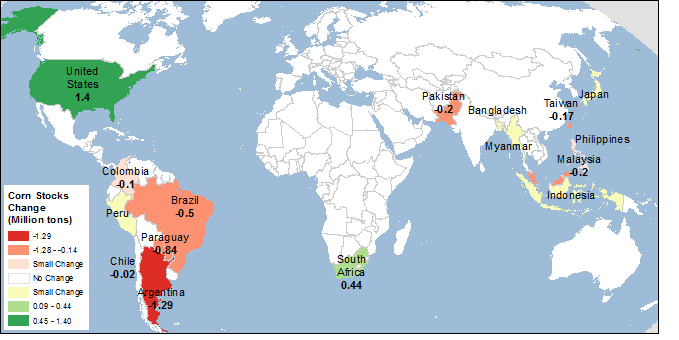

Запасы кормового зерна снижены в первую очередь за счет Аргентины

Прогноз запасов кормового зерна за пределами США на 2017/18 год снижен на 2,8 миллиона тонн в этом месяце до 166,9 миллиона, а запасы в США повышены на 1,3 миллиона тонн. Наибольшее изменение – прогнозируемое снижение запасов кукурузы в Аргентине – на 1,3 млн. тонн до 4,0 млн. из-за сокращения производства кукурузы, в то время как уменьшение экспорта и внутреннего потребления частично компенсирует снижение. Еще одно заметное изменение внесено для Бразилии, где прогноз запасов снижен на 0,5 млн. тонн до 10,9 млн., при этом сокращение производства кукурузы частично компенсируется сокращением экспорта в течение местного маркетингового года. Прогноз запасов в Парагвае снижен на 0,8 млн. тонн до 0,6 млн. в результате пересмотра данных за последние 3 года. Это снижение частично компенсируется увеличением запасов кукурузы в Южной Африке на 0,4 млн. тонн до 2,6 млн. Все прочие изменения по странам имеют гораздо меньшие объемы.

Изменения конечных запасов кукурузы наглядно представлены на карте 3.

Карта 3. Изменения конечных запасов кукурузы на 2017/18 МГ, апрель 2018 (млн. тонн)

Экспорт кукурузы из Южной Америки снизится, повышая конкурентоспособность США

Прогноз мировой торговли кукурузой на международный 2017/18 торговый год с октября по сентябрь снижен на 1,4 млн. тонн в этом месяце, хотя все еще находится на рекордном уровне в 150,3 млн. Перспективы экспорта для аргентинской кукурузы пересмотрены в сторону понижения на 1,0 млн. тонн, поскольку ожидается, что снижение запасов сократит ее ценовую конкурентоспособность.

Экспорт кукурузы из Бразилии на 2017/18 торговый год (октябрь-сентябрь) остается неизменным на уровне 31,0 млн., несмотря на то, что бразильские темпы экспорта кукурузы отстают от прогноза. Медленные темпы экспорта кукурузы характерны для этого времени года, поскольку считается, что отгрузки сои будут приоритетными в портах, ограничивая экспорт кукурузы в ближайшие месяцы. Тем не менее, ожидается, что экспорт кукурузы в Бразилии снова поднимется после начала уборки второго урожая в период с июля по август 2018 года. Однако прогнозируемое сокращение бразильского производства кукурузы в этом месяце в размере 2,5 млн. тонн, как ожидается, сократит экспорт 2017/18 местного маркетингового года (март 2018-февраль 2019) на 2,0 млн. тонн до 33,0 млн. Министерство сельского хозяйства США опубликует свои прогнозы на 2018/19 торговый год в мае.

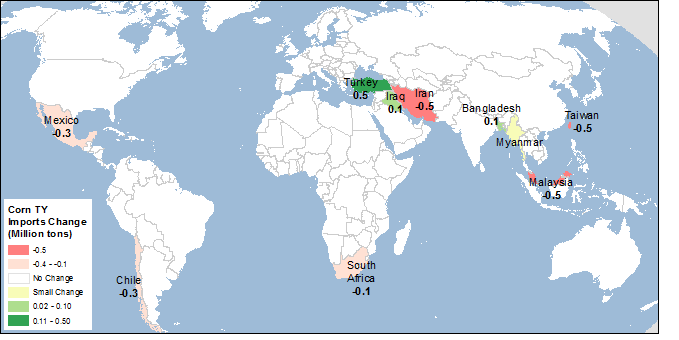

Ожидается, что импорт нескольких стран, закупающих кукурузу из Аргентины, будет ограничен снижением запасов и экспорта Аргентины. Прогнозируемый импорт кукурузы снижен на 0,5 млн. тонн для таких традиционных покупателей, как Иран, Тайвань и Малайзия, а для Чили — на 0,3 млн. тонн. Импорт кукурузы в Мексику отстает от прогноза и сокращен на 0,3 миллиона тонн. Южная Африка при увеличении производства сокращена на 0,1 млн. тонн. Эти изменения частично компенсируются увеличением ожидаемого импорта кукурузы для Турции на 0,5 млн. тонн, а также для Бангладеш и Ирака – на 0,1 млн. тонн для каждой из стран.

Значительный рост прогнозируемого экспорта кукурузы из США в 2017/18 году в прошлом месяце позволил показателю остаться неизменным в этом месяце на уровне 56,0 млн. тонн (2 225 млн. бушелей для местного маркетингового года с сентября по август). И это, несмотря на недавний рост продаж и поставок, отражает растущую конкурентоспособность экспортных цен на кукурузу в ожидании снижения конкуренции со стороны Южной Америки.

Хотя экспорт кукурузы США с октября 2017 года по февраль 2018 года (по данным статистики) составил 16,5 млн. тонн, что на 20 процентов меньше, чем годом ранее, экспортные инспекции в марте 2018 года достигли 6,3 млн. Более того, в конце марта отсроченные экспортные продажи составили 23,1 млн. тонн, что на 40% больше, чем год назад, а инспекции за неделю, закончившуюся 5 апреля, достигли почти 2,0 млн. тонн. Ожидается, что сокращение производства кукурузы в Южной Америке, которое способствует повышению конкурентоспособности США, ускорит рост экспорта и поставок кукурузы во второй половине 2017/18 года, по сравнению с первой половиной года. Наглядно изменения импорта кукурузы в этом месяце изображены на карте 4.

Карта 4. Изменения импорта кукурузы на 2017/18 торговый год, апрель 2018 (млн. тонн)

Прогноз торговли ячменем повышен, сорго – незначительно снижен

Прогноз мировой торговли ячменем на международный торговый год с октября по сентябрь повышен на 0,7 млн. тонн до 27,8 млн., при этом увеличится экспорт из Аргентины в страны Ближнего Востока (Кувейт, Саудовская Аравия, Объединенные Арабские Эмираты) и из России, которая экспортирует главным образом в Турцию, Саудовскую Аравию и Иран. Импорт ячменя пересмотрен в сторону повышения для Ирана на 0,8 млн. тонн, для Китая – на 0,2 млн. тонн. Несколько небольших понижательных корректировок частично нивелируют это повышение. Импорт ячменя в США в 2017/18 торговом году снижен на 0,1 млн. тонн до 0,2 млн., что свидетельствует о замедлении поставок из Канады.

Прогноз торговли сорго незначительно снижен в связи с небольшим сокращением экспорта Аргентины и соответствующим сокращением импорта в Чили.

Обзор рынка пшеницы. Отчет USDA. Дата выхода 12 апреля 2018

|

|

|