19.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Прогноз урожайности кукурузы снижен, но все еще на рекордном уровне

Третий основанный на результатах опроса прогноз урожайности кукурузы на 2018-19 год снижен на 0,6 бушелей на акр, и в случае реализации прогноза, урожай составит 14,8 млрд. бушелей, что на 49 млн. меньше прогноза прошлого месяца. Прогноз кормового и остаточного потребления повышен на 25 миллионов бушелей с прошлого месяца до 5,6 миллиарда. Прогноз экспорта повышен на 75 млн. бушелей до 2,5 млрд. в связи с улучшением перспектив из-за снижения производства в России. Эти изменения спроса и предложения дают конечные запасы на уровне 1,8 млрд. бушелей.

Среднегодовая цена на кукурузу, получаемая фермерами, остается на прежнем уровне, равном 3,50 долл. США за бушель. Сокращение прогнозируемой уборочной площади для сорго компенсируется повышением урожайности, в результате чего производство составляет 382 млн. бушелей, что на 5 млн. бушелей больше, чем прогнозировалось в прошлом месяце.

Быстрые темпы экспорта кукурузы в США в последние месяцы и высокие темпы недавних продаж и поставок подтверждают ценовую конкурентоспособность страны по сравнению с другими крупными экспортерами кукурузы. Прогноз экспорта кукурузы из США повышен на 1,5 млн. тонн до уровня прошлогоднего рекорда. Соединенные Штаты имеют хорошие возможности для наращивания своей доли экспорта, чему способствуют более низкие объемы производства кукурузы конкурентов в этом году, высокий мировой спрос и рекордные запасы страны. Прогноз экспорта кукурузы снижен для России и немного повышен для Канады и Сербии.

Обзор рынка США

Запасы кормового зерна в США повышены

В этом месяце запасы кормового зерна в США повышены на 1,8 млн. метрических тонн (ММТ), поскольку снижение производства кукурузы компенсируется повышением начальных остатков кукурузы и увеличением производства сорго за счет роста урожайности. Объем запасов прогнозируется на уровне 450,4 млн. тонн, что на 1,5 млн. меньше, чем в 2017/18 году. Прогноз потребления кормовых зерновых в этом месяце увеличен на 1,3 млн. тонн до 400,9 млн., что на 10,0 млн. больше, чем в 2017/18 году. Кормовое и остаточное использование незначительно повышено до 145,3 млн., тогда как продовольственное, семенное и промышленное (FSI) – остается на прежнем уровне, равном 188,8 млн. Экспорт повышен на 1,3 млн. тонн до 66,8 млн. из-за улучшения перспектив экспорта кукурузы США. Прогноз конечных запасов в итоге снижен на 0,5 млн. тонн до 49,4 млн., что на 8,5 млн. меньше, чем в 2017/18 году.

На 2017/18 год потребление кормовых зерновых прогнозируется на 3,2 млн. тонн ниже, чем в прошлом месяце, на уровне 391,0 млн. в связи с данными по исчезновению, обозначенными в отчете о зерновых запасах от 28 сентября. В этом месяце переходящие остатки повышены на 3,1 миллиона тонн до 57,9 миллиона.

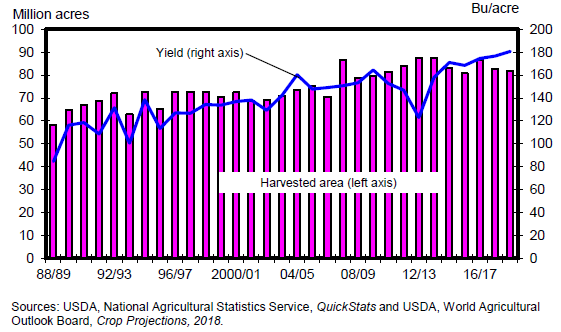

Рисунок 1. Уборочная площадь и урожайность кукурузы в США.

Количество единиц животноводческой продукции

Прогноз количества единиц животноводческой продукции (GCAU) на 2018/19 год составляет 100,2 млн. единиц, что на 0,2 ниже прогноза прошлого месяца, составлявшего 100,4 млн., и на 2,5 млн. единиц больше, чем в прошлом году. Кормовое и остаточное использование на единицу GCAU прогнозируется на уровне 1,50 тонны, немного выше, чем в прошлом месяце, и на 0,07 млн. тонн ниже показателя 2017/18 года.

Кормовое и остаточное использование

Кормовое и остаточное использование для четырех кормовых зерновых (кукуруза, сорго, ячмень и овес) и пшеницы на сезон 2018/19, для маркетингового года с сентября по август, прогнозируется на уровне 151,5 млн. метрических тонн, что на 2,2 млн. больше прогноза прошлого месяца, равного 149,3 млн., и на 10,7 млн. выше пересмотренного прогноза 2017/18 года, равного 140,8 млн. Повышение кормового и остаточного использования для сорго и пшеницы, а также снижение для кукурузы, ячменя и овса ответственны за изменение с прошлого месяца.

Прогноз урожайности кукурузы для 2018/19 года снижен

Третий основанный на опросе прогноз урожайности Статистической Службы Министерства сельского хозяйства США (NASS) на 2018/19 год показал снижение урожайности на 0,6 бушелей на акр до 180,7 бушелей по сравнению с прогнозом прошлого месяца, но все еще остается на рекордном уровне. Если прогноз будет реализован, урожай составит 14 778 млн. бушелей с прогнозируемой уборочной площади, равной 81,8 млн. акров, что на 48,9 млн. бушелей ниже прогноза прошлого месяца. Отчет NASS от 11 октября об урожае повысил урожайность 2018/19 года для Миссури, Северной Дакоты, Кентукки, Индианы и Огайо, в то время как прогнозируемая урожайность для Небраски, Мичигана, Иллинойса, Айовы, Канзаса и Южной Дакоты была снижена. Ожидается, что среди основных штатов-производителей, Иллинойс, Айова, Небраска, Индиана, Огайо и Южная Дакота будут иметь рекордные показатели урожайности.

Запасы прогнозируются на уровне 16,968 млн. бушелей, при этом начальные запасы повышены на 138,0 млн. бушелей до 2 002 млн. на основе данных по запасам зерна, о которых сообщалось 1 сентября. Запасы в настоящее время прогнозируются на рекордно высоком уровне.

Увеличение использования кукурузы на 2018/19 г.

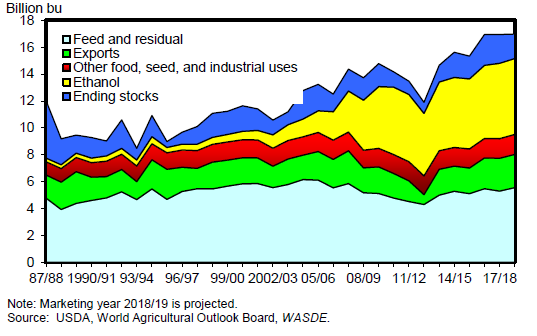

Общее потребление кукурузы повышено в этом месяце до рекордных 15 155 млн. бушелей, что на 50 млн больше прогноза прошлого месяца. Экспорт повышен на 75 миллионов бушелей до 2 475, что в случае реализации прогноза, побьет рекорд, установленный в 2017/18 году, на 37 миллионов бушелей. Соединенные Штаты по-прежнему располагают благоприятными перспективами экспорта, в то время российские перспективы урожая уменьшаются.

Прогноз кормового и остаточного использования на 2018/19 год снижен на 25 млн. бушелей по сравнению с прошлым месяцем до 5 550 млн. бушелей из-за уменьшения урожая, снижения ожидаемых цен и увеличения кормового потребления сорго, несмотря на ожидаемый небольшой рост поголовья скота. Использование FSI осталось на прежнем уровне в 7 130 миллионов бушелей.

Эти корректировки предложения и потребления приводят к повышению конечных запасов на 39,1 млн. бушелей по сравнению с прошлым месяцем до 1 813 млн. Коэффициент использования запасов, равный 12,0 процентам, на 0,3 выше, чем в прошлом месяце, и на 2,5 процента ниже, чем годом ранее.

Рисунок 2. Использование кукурузы в США: кормовое и остаточное использование, экспорт, использование в производстве продуктов питания, семян и промышленности (FSI), этанол, конечные остатки.

Небольшие изменения баланса по кукурузе для 2017/18 года

С учетом имеющихся за 12 месяцев данных по торговле и потреблению, информации о конечных запасах, небольшие корректировки внесены в баланс 2017/18 года для кукурузы. Импорт в этом месяце снижен на 3,7 млн. бушелей до 36,3 млн., запасы аналогичным образом скорректированы до 16 934 млн. бушелей.

На основе данных по конечным запасам на 1 сентября 2018 года, равным 2 140 миллионов бушелей (повышение на 138 миллионов бушелей с прошлого месяца) для 2017/18 года, о которых сообщалось в отчете по зерновым запасам NASS от 28 сентября, кормовое и остаточное использование снижено на 148 миллионов бушелей до 5 302 миллионов. Все категории FSI скорректированы. Использование кукурузы для топливного этанола повышено на 0,9 млн. бушелей до 5 600,9 млн., что отражает августовские данные, о которых сообщалось в отчете NASS о переработке зерна от 1 октября. Использование кукурузы для производства крахмала и подсластителей снижено на 7,6 млн. бушелей до 1 067 млн. Использование на семена увеличено на 0,3 млн. бушелей до 29,6 млн. на основе данных о площади и урожайности, представленных в отчете NASS об урожае от 11 октября. В результате этих изменений FSI снижено на 6,4 млн. бушелей до 7 053,6 млн. Экспорт повышен на 13,3 млн. бушелей до 2 438 млн. на данных о торговле Статистического Бюро на конец августа.

Общий объем исчезновения на 2017/18 г. оценивается в 14 793 млн. бушелей, что на 142 млн. ниже прогноза прошлого месяца, но на 145 млн. бушелей больше, по сравнению с 2016/17 годом.

Рисунок 3. Экспорт кукурузы из США по месяцам.

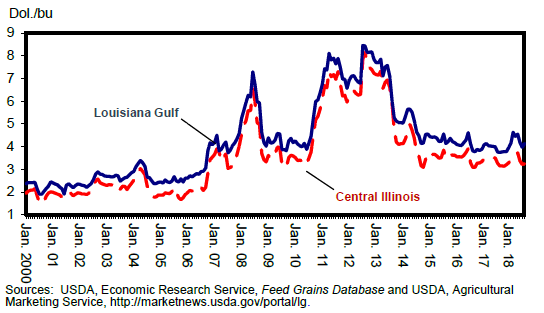

Цена на кукурузу 2018/19 года без изменений с прошлого месяца

Прогнозируемая средняя цена, получаемая фермерами в 2018/19 году, находится в диапазоне от 3,00 до 4,00 долл. США за бушель за средним значением, равным 3,50 долл. США. С учетом имеющихся данных на конец 2017/18 года средняя цена для сезона оценивается в 3,36 доллара за бушель, что на 0,04 доллара ниже прогноза прошлого месяца.

Рисунок 4. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане

Экспорт этанола 2017/18 года повышен на 19 процентов

Поставки этанола из США закончили 2017/18 год на отметке 1 620 миллионов галлонов и превысили показатель 2016/17 года на 227 миллионов. На долю Бразилии пришлось 30 процентов поставок из США, на Канаду – 21 процент, на Индию – 10 процентов. Поставки достигли пика во втором квартале маркетингового года, составив 482 миллиона галлонов.

Небольшие корректировки потребления сорго в 2017/18 году

Урожайность, площадь и производство сорго в США остаются неизменными в 2017/18 году, прогнозируемое производство составляет 363,8 млн. бушелей. Общий объем запасов, включая импорт и начальные остатки, остается на уровне 399,3 млн. бушелей. Незначительное увеличение импорта основано на итоговых данных о торговле; однако из-за округления импорт остается неизменным на уровне 2,0 млн. бушелей.

Внутреннее использование сорго в 2017/18 году пересмотрено в сторону повышения со 145,0 млн. бушелей до 159,3 млн. Использование FSI снижено на 0,9 миллиона бушелей, с небольшим увеличением производства этанола на 0,2 миллиона. Главным фактором изменения общего потребления является увеличение кормового и остаточного использования на 15,2 млн. бушелей на основе данных об исчезновении, приведенных в отчете NASS о зерновых запасах от 28 сентября.

Общее потребление в 2017/18 году пересмотрено в сторону повышения на 14,5 млн. бушелей в связи с внутренними изменениями и увеличением экспорта на 0,1 млн. бушелей. Среднесезонная цена на сорго снижена на $ 0,03 до $ 3,22 за бушель.

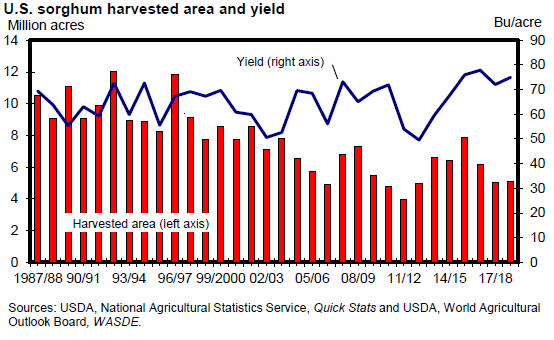

Незначительные корректировки площади компенсируются ростом урожайности в 2018/19 году

Посевная и уборочная площади сорго незначительно сокращены в 2018/19 году на 0,2 млн. акров каждая до 5,8 млн. акров и 5,1 млн. акров соответственно. Урожайность сорго пересмотрена в сторону повышения на 3,9 бушелей на акр с 71,1 бушелей до 75,0 бушелей на акр. Эти изменения приводят к повышению объема производства на 5,4 млн. бушелей до 381,9 млн. бушелей. Начальные остатки также снижены на 14,4 млн. бушелей до 34,9 млн. бушелей на базе данных по запасам зерна на 1 сентября. В результате общий объем запасов составил 416,8 млн. бушелей, что на 9,0 млн. бушелей ниже предыдущего прогноза.

Рисунок 5. Уборочная площадь и урожайность сорго в США.

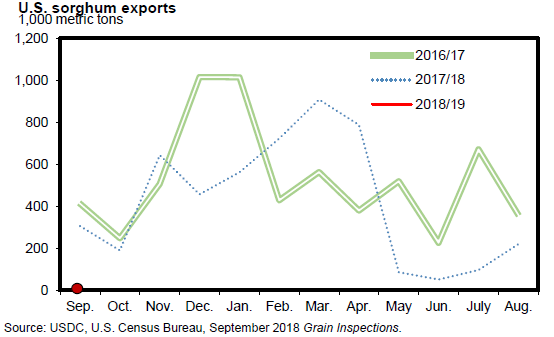

Рисунок 6. Экспорт сорго из США.

Общее использование сорго в 2018/19 году остается неизменным на уровне 380,0 млн. бушелей. Это связано с тем, что увеличение кормового и остаточного использования на 25,0 млн. бушелей компенсирует сокращение экспорта на 25 млн. бушелей. Конечные запасы отражают эти изменения сокращением на 9,0 млн. бушелей с 45,7 млн. до 36,8 млн.

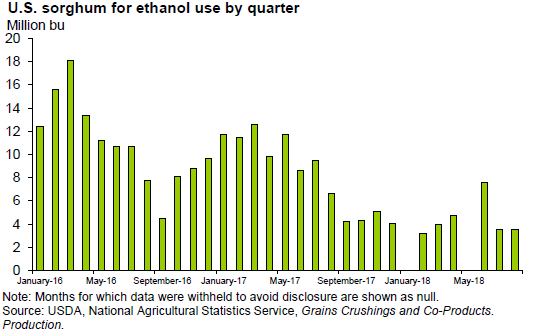

Рисунок 7. Использование сорго для производства этанола поквартально

Согласно отчету NASS, сбор урожая сорго в настоящее время завершен на 39 процентов, что соответствует 5-летнему среднему показателю для этой недели, составляющему 42 процента.

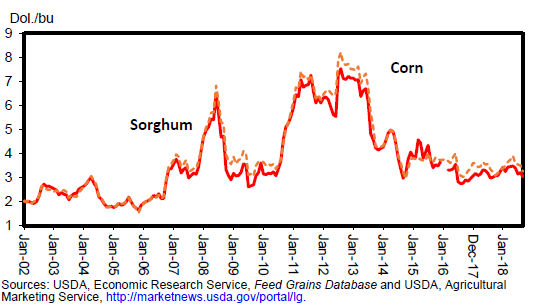

Рисунок 8. Цена по месяцам на yellow #2 сорго и кукурузу в Канзас-Сити.

Кормовое и остаточное использование ячменя на рекордно низком уровне, несмотря на увеличение в 2017/18 году

Запасы ячменя в 2017/18 году остаются неизменными на уровне 257,4 млн. тонн. Общий объем использования ячменя увеличен с 157,6 млн. бушелей до 157,8 млн. Это связано с повышением кормового и остаточного использования с 0,3 млн. бушелей до 0,6 млн. на основе пересмотра запасов зерна в отчете от 28 сентября, что оставляет кормовое и остаточное использование на рекордно низком уровне. Эти изменения отражены в повышении общего объема использования на 0,3 млн. бушелей. Конечные запасы также сокращены на 0,3 млн. бушелей с 94,7 млн. до 94,5 млн.

Запасы ячменя в 2018/19 году уменьшены при повышении урожайности и сокращении площади на основе итоговых оценок площади и урожайности, приведенных в отчете о зерновых культурах от 28 сентября.

Общий объем запасов ячменя в 2018/19 году сокращен с 265,9 млн. бушелей до 262,6 млн., что представляет собой уменьшение на 3,4 млн. Это связано с небольшим изменением посевной и уборочной площади в дополнение к увеличению урожайности на 1,1 бушель на акр, что ведет к сокращению производства на 3,1 млн. бушелей до 262,6 млн.

Общее использование ячменя в 2018/19 году увеличено на 5,0 млн. бушелей из-за увеличения кормового и остаточного использования на 5,0 млн. бушелей на основе данных по исчезновению в течение квартала с июня по август. Эти изменения приводят к снижению конечных запасов на 8,35 млн. бушелей до 87,6 млн.

Прогнозируемый диапазон цен на ячмень сужен на обоих его концах на 0,05 и 0,15 доллара США соответственно, до 4,15 – 5,15 долл. США, при этом прогнозируемая среднесезонная цена составляет 4,65 долл. США за бушель, что на 0,05 долл. США ниже по сравнению с предыдущим месяцем на основе имеющихся данных по ценам на сегодняшний день.

Небольшие изменения в балансе овса 2017/18 года незначительно меняют общую картину

Общий объем запасов овса в 2017/18 году остается неизменным на уровне 189,1 млн. бушелей. Общее использование незначительно повышено до 148,1 млн. бушелей со 148,0 млн. на основе пересмотра данных о запасах зерна на 1 июня. Это изменение обусловлено увеличением кормового и остаточного использования на 0,5 млн. бушелей с 67,6 млн. до 68,1 млн. и снижением использования FSI на 0,5 млн. бушелей до 77,5 млн. на основе снижения оценки использования семян. Аналогичным образом, конечные запасы также незначительно сокращены, хотя из-за округления показатель 41,0 млн. бушелей остается неизменным.

Снижение запасов в 2018/19 году обусловлено сокращением площади и снижением урожайности

Общий объем запасов овса в 2018/19 году сокращен на 9,5 млн. бушелей до 192,1 млн. на основе окончательных оценок площади и урожайности, приведенных в отчете по зерновым культурам от 28 сентября. Это изменение определяется небольшими сокращениями посевной и уборочной площадей на 0,1 млн. акров для каждой. Кроме того, урожайность снижена на 0,2 бушеля на акр до 64,9 бушеля на акр. Эти изменения приводят к сокращению производства на 9,5 млн. бушелей до 192,1 млн. бушелей.

Общее использование в 2018/19 году сокращено на 5,0 млн. бушелей до 156,0 млн. бушелей. Это связано с сокращением ожидаемого кормового и остаточного использования на 5,0 млн. бушелей до 75,0 млн. бушелей с 80,0 млн. бушелей на основе данных по исчезновению в течение квартала с июня по август. Эти изменения приводят к сокращению конечных запасов на 4,5 млн. бушелей до 36,1 млн. бушелей с 40,7 млн. бушелей. Прогнозируемый ценовой диапазон снижен на 0,10 доллара США на обоих концах до 2,40 – 3,00 доллара за бушель соответственно, при этом прогноз среднесезонной цены составляет 2,70 доллара за бушель.

Международный обзор

Прогноз российских запасов кормового зерна снижен

Прогноз глобального производства кормового зерна в 2018/19 году снижен на 3,8 млн. тонн в этом месяце до 1 343,4 млн., объем производства без учета США сокращен на 2,5 млн. тонн до 953,9 млн., что на 22,8 млн. тонн меньше, чем годом ранее.

Большая часть сокращения приходится на российскую кукурузу и ячмень, индийское просо и австралийское сорго, что частично компенсирует повышение прогноза для египетской и канадской кукурузы. Изменения спроса и предложения 2017/18 года повышают начальные запасы 2018/19 года на 3,7 млн. тонн. Двумя основными факторами этого увеличения являются более высокие начальные запасы США (основанные на сентябрьском отчете о зерновых запасах) и увеличение производства кукурузы в Мексике в 2017/18 году, которое, как ожидается, увеличит запасы этой страны.

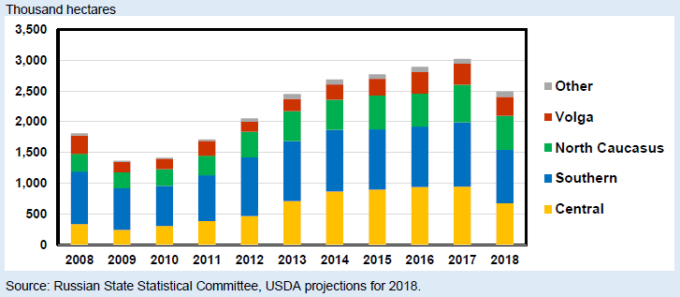

В этом месяце кукуруза в России прогнозируется на уровне 11,0 млн тонн, что на 2,2 млн меньше, чем год назад. Основной причиной снижения является сокращение посевных площадей в ключевом регионе, производящем кукурузу, хотя урожайность кукурузы также пострадала из-за засушливой погоды в южном и приволжском регионах. Учитывая рост производства и торговли зерном в России за последнее десятилетие, перспективы увеличения площади, объемов производства и экспорта кукурузы в России становятся все более важными для мировой торговли кукурузой.

Россия. Перспективы роста площади и урожайности кукурузы

Посевная площадь и урожайность кукурузы в России начали быстро расти после засушливого 2010 года.

Рисунок 9. Расширение площади в Центральном округе имеет важное значение для российской кукурузы

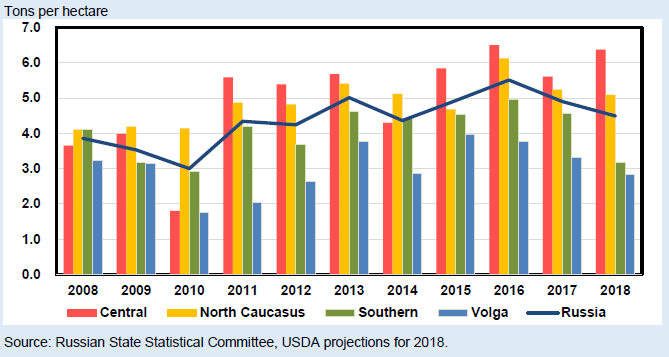

Урожайность кукурузы варьируется в разных регионах России, причем Центральный округ является регионом самой высокой урожайности, за ним следует Северный Кавказ (см. рисунок 10).

Рисунок 10. Урожайность кукурузы в Центральном округе России является самой высокой

Эти два региона продемонстрировали значительный рост посевной площади, начиная с 2011 года, причем расширение в Центральном округе было наибольшим. С 2008 по 2016 год (оба года считались очень благоприятными для урожайности кукурузы), площадь в Центральном районе почти утроилась, а ее доля в стране выросла с 18 до 33 процентов. Южный округ, который доминировал в производстве кукурузы в России, не увеличивал и не сокращал свою среднюю посевную площадь кукурузы за последние 10 лет и теряет долю в производстве и площади кукурузы в стране (см. рисунок 9).

Существенный рост урожайности кукурузы в России с 2011 года в значительной степени обусловлен увеличением площади в Центральном и Северокавказском округах, двух регионах с самой высокой урожайностью в стране. Тем не менее, агрономические улучшения (например, импорт семян более высокого качества) также сыграло свою роль. С 2008 по 2016 год урожайность кукурузы в России выросла более чем на 40 процентов. За этот период урожайность кукурузы в Центральном округе выросла на невероятные 78 процентов, благодаря чернозему, а также растущему числу новых крупных сельскохозяйственных предприятий, которые могут внедрять и использовать лучшие технологии и управление. Эти вертикально интегрированные фермы в Центральном округе сосредоточены главным образом на животноводстве, но предпочитают выращивать собственные кормовые культуры и могут позволить себе покупать импортные семена и технологии.

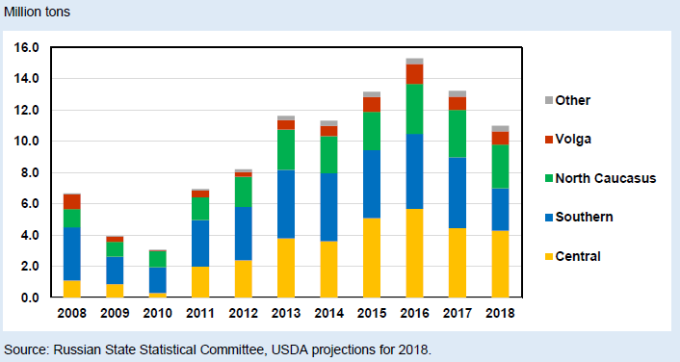

С 2008 по 2016 год объем производства кукурузы в России увеличился на 130 процентов, а в Центральном округе – в четыре раза.

Рисунок 11. Центральный округ лидирует в изменении российского производства кукурузы

Однако в 2018 году российская посевная площадь кукурузы в Центральном и Южном округах, а также в Северо-Кавказском и Приволжском округах уменьшилась на целых 600 000 гектаров, т.е. почти на 20 процентов. В результате этого уменьшения площадей в регионах с самой высокой урожайностью, при прочих равных условиях, произошло резкое сокращение общего объема производства кукурузы в России (см. рисунки 9, 10 и 11).

Существует несколько возможных причин, по которым производители в прошлом году посадили меньше кукурузы, несмотря на то, что цены на кукурузу были очень высокими. Первая причина заключается в том, после низкой урожайности кукурузы в 2017 году, производители пересмотрели свои решения по посевам на 2018 год и заняли площадь масличными культурами – соевыми бобами, рапсом и подсолнечником. В целом по стране урожайность кукурузы в 2017 году снизилась на 11 процентов, а в Центральном и Северо-Кавказском округах – на 14 процентов, в то время как урожайность масличных культур в том году показала гораздо лучшие результаты. Решив сажать меньше кукурузы, производители, вероятно, попытались хеджировать риски из-за высокой изменчивости урожайности кукурузы.

Севооборот – еще одна причина перехода от кукурузы к масличным культурам в этом году. При выращивании в течение нескольких последовательных лет, масличные истощают почву больше, чем другие культуры, и правительственные / региональные чиновники пытаются ограничить рост площадей масличных культур, предлагая ротацию культур, а также вводят меры по стимулированию ротации. Однако масличные культуры остаются наиболее прибыльными в России, а стабильный спрос со стороны отечественных предприятий и экспортеров продолжает повышать их прибыльность по сравнению с другими культурами. Похоже, что в регионах с лучшей почвой, таких как Центральный округ, где можно выращивать культуры, требующие хорошей почвы и мягкого климата (например, такие как озимая пшеница, кукуруза и соя), общая площадь посевов приближается к своему естественному пределу, и производители, засеявшие там рекордную площадь кукурузы в 2017 году, воспользовались возможностью часть ее отдать под масличные культуры. Общая посевная площадь для всех культур в России, и особенно в Центральном округе, практически не изменилась в 2018 году.

Возможно, что в Центральном округе, одном из важнейших регионов производства зерновых и масличных культур страны, рост площади кукурузы замер, достигнув экономически обоснованного уровня. Кукуруза по-прежнему является новой культурой для многих мелких производителей, и изменчивость ее урожайности может оттолкнуть их. В то же время крупные вертикально интегрированные предприятия, ориентированные на животноводство, стараются оптимизировать свою структуру посевов и эффективность производства кормов для животных, увеличивая долю масличных культур в посевной площади (хотя расширение площади сои является самым значительным среди масличных культур в Центральном округе). В то же время производители могут сократить долю яровых зерновых культур, среди которых преобладает кукуруза, и использовать кукурузу для корма и ротации.

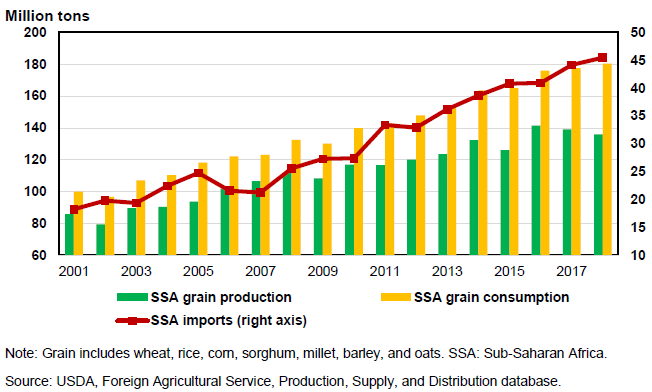

Ежегодный обзор прогнозов производства зерна и обновлений за прошлые годы был произведен для каждой из 51 страны Африки к югу от Сахары (SSA), с использованием данных Министерства сельского хозяйства США. С 2016 года общий объем производства зерна в этих странах, включая рис и пшеницу, сокращался два года подряд на 5,4 млн. тонн, как в 2017/18, так и в 2018/19 годах. Засуха в Центральной и Восточной Африке снизила урожайность в Замбии, Малави, Судане и Мадагаскаре. В то же время условия в западной и южной частях африканского континента были благоприятными, с осадками выше среднего. В Южной Африке и Зимбабве прогноз производства кукурузы на 2018/19 год снижен после крупного урожая в прошлом году. Страны SSA увеличили импорт зерна, чтобы компенсировать дефицит, импортируя дополнительную пшеницу и кукурузу и получая продовольственную помощь. Доля импорта в совокупном потреблении зерна (пшеница, рис, кукуруза, сорго, просо, ячмень и овес) была рекордной – на уровне 25 процентов. Рост импорта обеспечил рост потребления зерна примерно на 1 процент, что ниже роста населения (2,7 процента в 2018 году), это привело к снижению потребления на душу населения (см. рисунок 12)

Рисунок 12. Рост импорта зерна не смог компенсировать дефицит производства

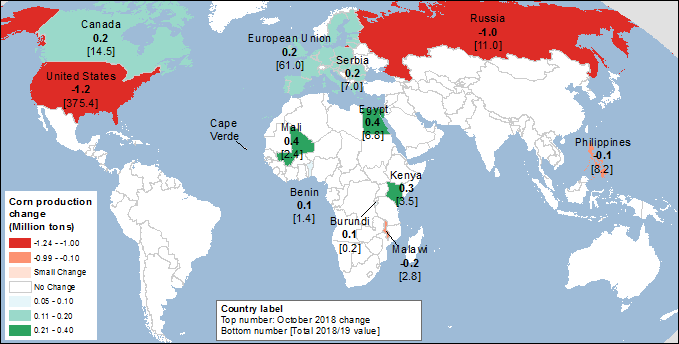

Изменения производства кукурузы изображены на карте 1.

Карта 1. Изменения производства кукурузы в 2018/19 году (млн. тонн), октябрь 2018.

Прогноз потребления кормового зерна снижен

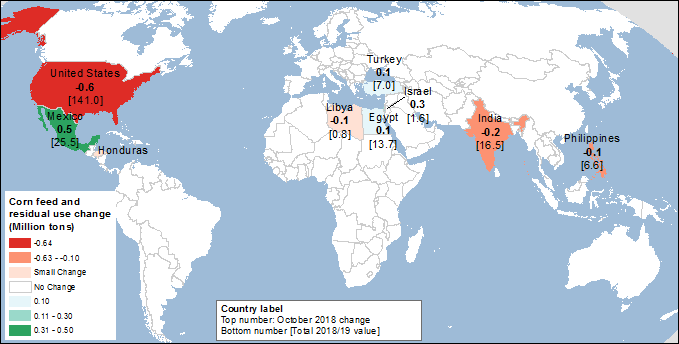

Прогноз мирового потребления кормового зерна в 2018/19 году немного снижен (на 1,3 млн. тонн) до 1 384,7 млн., причем снижение почти исключительно относится к странам за исключением США. Снижение потребления кукурузы и немного более низкий уровень потребления овса и ржи в Соединенных Штатах почти полностью компенсируется ростом использования сорго и ячменя. В этом месяце прогнозы потребления пересмотрены для многих стран, но они в основном взаимокомпенсируются, за исключением Индии. С сокращением производства проса в Индии прогнозируется значительное снижение потребления проса в стране. В России, Европейском союзе (ЕС) и ряде других стран ожидается сокращение использования ячменя наряду с сокращением производства, в то время как потребление кукурузы повышено для нескольких стран в Африке к югу от Сахары и в Израиле. Кормовое потребление скорректировано для ряда стран, что немного сокращает глобальное кормовое и остаточное использование.

Карта 2. Изменения кормового и остаточного использования кукурузы на 2018/19 год (млн. тонн), октябрь 2018.

Прогноз запасов кормового зерна повышен

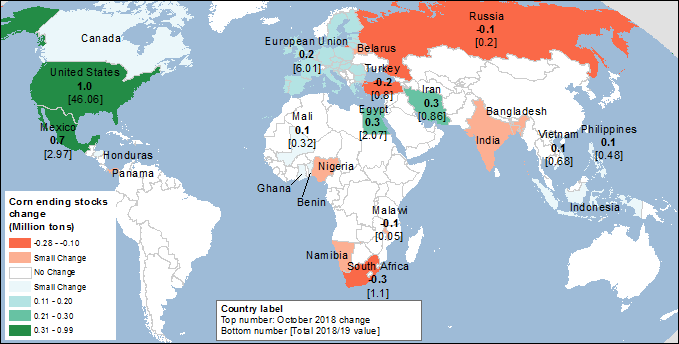

В этом месяце прогноз мировых конечных запасов зерна повышен на 1,2 млн. тонн до 185,9 млн., что обусловлено более высокими начальными запасами, несмотря на более низкий прогнозируемый объем производства. Глобальные конечные запасы 2017/18 и, следовательно, начальные запасы 2018/19 года, в основном увеличены за счет Соединенных Штатов, на базе сентябрьского отчета о запасах зерна. Ожидается, что запасы кормового зерна за вычетом США увеличатся на 0,7 миллиона тонн до 136,5 миллионов. Прогноз конечных запасов кукурузы за пределами США повышен на 1,3 млн. тонн в этом месяце до 113,3 млн., что тем не менее на 30,5 млн. тонн меньше, чем в прошлом году, главным образом из-за сокращения в Китае, ЕС и Мексике. Прогноз запасов кукурузы в ЕС снижен на 3,5 млн. тонн, главным образом из-за перехода на дешевую и легкодоступную украинскую кукурузу, которая, как ожидается, частично заменит кормовое использование пшеницы.

Карта 3. Изменения конечных остатков кукурузы на 2018/19 год (млн. тонн), октябрь 2018.

Мировая торговля кукурузой повышена, экспорт США достиг рекордного уровня

Международный торговый 2017/18 год закончился 30 сентября, и для многих стран данные по торговле кукурузой либо опубликованы, либо темпы поставок указывают на необходимость их пересмотра. Мировая торговля кукурузой повышена на 1,3 миллиона тонн до 150,9 миллиона. Наибольший рост приходится на бразильский экспорт – на 0,7 млн. тонн до 25,1 млн., что учитывает более высокую отгрузку в портах в сентябре. Экспорт также незначительно увеличен для России и Индии.

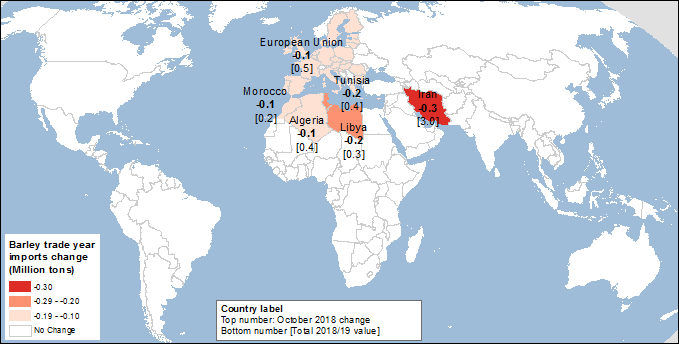

Прогноз мировой торговли кормовым зерном на 2018/19 год для международного торгового года с октября по сентябрь снижен на 0,9 млн. тонн. Перспективы экспорта ячменя снижены на 1,0 млн. тонн, что отражает более низкий прогнозируемый объем производства и экспорта для России и Европейского Союза. Из-за высоких цен на ячмень и его ограниченной доступности импорт ячменя был скорректирован в сторону понижения для нескольких стран (см. карту 5 ниже).

Экспорт сорго также снижен, так как прогноз для Мексики снижен на 0,5 млн. тонн, по сравнению с прошлым месяцем. Тем не менее, по-прежнему ожидается, что она импортирует 1,5 млн. тонн сорго, что более чем в десять раз превышает ее импорт сорго за последние 5 лет, когда Китай поглощал практически весь доступный мировой сорго. Предполагается, что Мексика получит взамен 0,5 млн. тонн кукурузы, импорт при этом достигнет рекордной отметки в 16,7 млн. тонн.

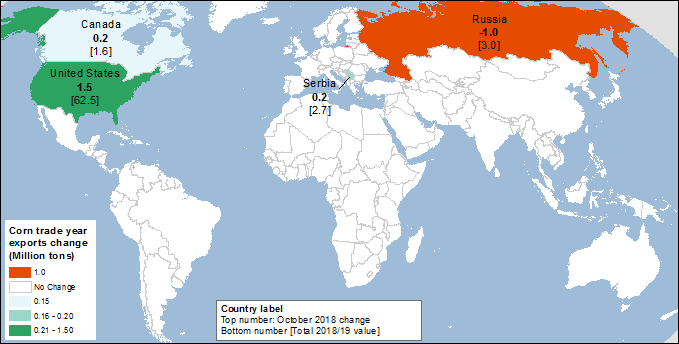

Октябрьский прогноз мирового экспорта кукурузы на 0,9 миллиона тонн превышает прогноз сентября, со значительным переходом доли в мировом экспорте кукурузы от России к США. Для российского экспорта кукурузы прогноз снижен на 1,0 миллион тонн из-за сокращения производства. Ожидается, что Соединенные Штаты возьмут на себя этот экспорт кукурузы в дополнение к увеличению продаж кукурузы в Мексику, как упомянуто выше. С увеличением прогнозируемого производства кукурузы ожидается увеличение экспорта для Сербии и Канады на 0,2 млн. тонн. Импорт на 2018/19 год для Израиля пересмотрен в сторону увеличения на 0,3 млн. тонн, что отражает высокие темпы импорта из Украины и Соединенных Штатов.

Прогноз экспорта кукурузы из США на международный 2018/19 торговый год (октябрь-сентябрь) повышен на 1,5 млн. тонн в этом месяце до 62,5 млн., что соответствует прошлогоднему рекорду. Соединенные Штаты располагают достаточными возможностями для наращивания своей доли экспорта, чему способствуют снижение объемов производства кукурузы конкурентов в этом году, высокий спрос и рекордные запасы страны. Быстрые темпы экспорта кукурузы из США в течение последних месяцев подтверждают ценовую конкурентоспособность страны по сравнению с другими крупными экспортерами. Сентябрьские инспекции более чем на 1 млн. тонн превысили прошлогодний показатель, а отсроченные продажи в начале октября были на 45 процентов выше, чем в прошлом году.

Карта 4. Изменения экспорта кукурузы для 2018/19 торгового года (млн. тонн), октябрь 2018.

Карта 5. Изменения импорта ячменя для 2018/19 торгового года (млн. тонн), октябрь 2018.

Обзор рынка пшеницы. Отчет USDA. Дата выхода 15 октября 2018

|

|

|