22.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Чикагская пшеница и кукуруза закрылись в плюсе. Несмотря на положительные значения на закрытии, характер графики по этим злакам заметно отличается друг от друга. По пшенице свечки спускаются, на основе чего трейдеры делают вывод, что рынок корректируется после июньско-августовского подъёма, а по кукурузе поднимаются, консолидируясь в рамках тридцатичетырёхцентового диапазона.

Ближайшая половина пшеничных и кукурузных месячных позиций завершила среду в зелёном, а дальняя — в красном, в то время как покраснение соевых контрактов было стопроцентным. Соя так же, как и кукуруза, консолидируется в рамках бокового диапазона. На исход торгов по бобам оказал влияние прогноз по их урожайности, которая должна быть не хуже прошлогодней.

На злаках сказалась неспокойная обстановка вокруг возможного запрета на экспорт украинского зерна, а также открывающиеся перспективы для масштабного российского импорта. По некоторым оценкам, россияне могут закупить в текущем сезоне более 5 млн тонн зерновых. Это моментально делает нашу страну нетто-импортёром, если прогноз американских агрочиновников относительно экспортных возможностей России, которые оцениваются в 3 млн тонн, оправдается. В прошлом году РФ вывезла около 20 млн тонн зерна и ввезла только полмиллиона. Потенциальный двухмиллионный нетто-импорт вызывает в памяти времена развитого социализма, или, проще говоря, застоя. Тотального дефицита товара может и не быть, но цены вырастут существенно, разгоняя инфляционные процессы в стране. Одним из поставщиков зерна на внутренний российский рынок может стать Казахстан с его восьмимиллионным экспортным потенциалом.

Отечественные метеорологи говорят, что сев озимых в Поволжье может быть отсрочен до 10 сентября. При этом завершение сева по стране произойдёт с 5 по 20 сентября, начиная с северных регионов и заканчивая южными. В этот период земля должна получить необходимый запас влаги. В противном случае проблемы с урожаем перейдут в следующий сезон.

Тем временем американцы наращивают свой экспорт, собираясь принять участие в ближайшем египетском тендере на 55 тыс. тонн пшеницы. Днём ранее Египет приобрёл 240 тыс. тонн кукурузы из США.

Ожидается, что недельные экспортные продажи американцев к 12 августа составят 0.8 – 1.4 млн тонн по пшенице, 1.2 – 2.3 млн тонн по кукурузе и

1.2 – 2.5 млн тонн по сое. Максимальные значения этих ожиданий наполняют глаза благоговейным ужасом.

Нефть, нефтепродукты, кроме немного подорожавшего бензина, и природный газ подешевели. Существенно подрос в цене используемый в качестве альтернативного топлива спирт. Доллар США и основные индексы американской экономики завершили среду в минусе.

Внимание европейских трейдеров накануне было полностью приковано к ситуации с экспортом зерновых на Украине. Украинские участники рынка вдруг заявили, что для определения размера экспортных квот для пшеницы и ячменя им необходимо вновь проанализировать, какое количество и того, и другого злака уже поставлено на внешние рынки.

Трейдеры допускают, что цены на зерно в Европе останутся высокими, пока Украина наконец не примет решение. Если объем поставок украинского зерна будет ограничен или вовсе сокращен до нуля, дальнейшего ралли не избежать. Вчера участники торгов решили подстраховаться и зафиксировать прибыль.

Торги на LIFFE 18 августа завершились со следующими показателями:

— лондонская фуражная пшеница (ноябрь) – GBP 146.50 за метрическую тонну (-GBP 1.50);

— парижская мукомольная пшеница (ноябрь) – EUR 205.25 за метрическую тонну (без изменений);

— парижская кукуруза (ноябрь) – EUR 186.25 за метрическую тонну (+EUR 1.50);

— парижский рапс (ноябрь) – EUR372.75 за метрическую тонну (-EUR 3).

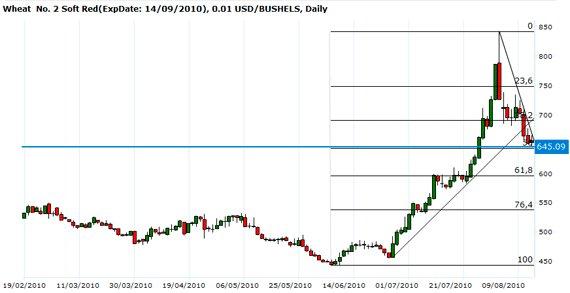

В среду чикагская сентябрьская пшеница повысилась в цене на 5 центов до 656.00 центов за бушель, ниже двадцатидневной скользящей средней 669.00 ц/б. Закрытие в средней части дневного торгового диапазона предполагает нейтральное открытие торгов в четверг. Стохастический индикатор и RSI остаются негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Если Сентябрь продолжит понижаться, то следующей целью для «медведей» станет уровень 595.25 ц/б. Закрытия выше отметки 734.50 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – двадцатидневная скользящая средняя — 669.00 ц/б, следующее сопротивление – десятидневная скользящая средняя — 699.75 ц/б. Ближайшая поддержка – 645.00 ц/б, следующая поддержка – 595.25 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

Производство пшеницы в штате Западная Австралия в текущем сезоне снизится на треть, сообщает региональная зерновая ассоциация в своем последнем отчете. Из-за охватившей штат засухи объем производства не превысит 5,5 млн тонн. Между тем, на долю Западной Австралии приходится 40% национального производства культуры.

Для сравнения, по итогам прошлого сезона местные аграрии произведи 8,25 млн тонн пшеницы. В своем отчете аналитики зерновой ассоциации провели оценку производства и других культур. Урожай ячменя по прогнозам составит 2 млн тонн, что на 190 тыс. тонн меньше по сравнению с предыдущим сезоном; урожай канолы прогнозируется на уровне 975 тыс. тонн, без изменений относительно прошлого года.

Представители зерновой индустрии Австралии отмечают, что текущий сезон с точки зрения погоды стал неудачным для западной части страны. На востоке, напротив, агрометеоусловия способствуют сбору щедрого урожая зерновых. По подсчетам USDA, австралийцы соберут 23 млн тонн пшеницы, что на 1 млн тонн превышает июльскую оценку сельхоздепартамента США. По итогам прошлого сезона сбор пшеницы в Австралии составил 21,7 млн тонн.

Иордания закупила 150 тыс. тонн ячменя европейского происхождения по цене $298.90 за тонну на базисе C&F. Поставка товара назначена на сентябрь-октябрь. Это первая закупка ячменя не причерноморского происхождения за прошедшие несколько лет.

Поставщиком зерна выступила компания Glencore, весь объем будет разбит на три партии. Первые 50 тыс. тонн ячменя будут экспортированы в первой половине ноября, вторые – во второй половине сентября, последние 50 тыс. тонн – в октябре.

Участники тендера отмечают, что в нем приняли участие несколько крупных торговых домой, выдержать конкуренцию было непросто. Помимо Glencore, в тендере приняли участие Bunge ($317 за тонну), Louis Dreyfus ($320 за тонну), Cargill ($317.49 за тонну) иMidGulf ($338 за тонну).

С введением запрета на экспорт зерновых в России и с неопределенностью Украины в этом вопросе Иордания оказалась в весьма непростом положении. Традиционными снабженцами страны зерном были именно страны Причерноморья. Ежемесячно Иордания потребляет по 55-60 тыс. тонн пшеницы и столько же ячменя, поэтому страна вынуждена искать другие источники для зерновых закупок. Стоит ли говорить, что зерно не причерноморского происхождения заметно дороже уже привычных для Иордании пшеницы и ячменя из стран бывшего Советского Союза.

Во вторник Ливан закрыл тендер на закупку 50 тыс. тонн мукомольной пшеницы. По сообщениям европейских трейдеров, самая дешевая пшеница была предложена экспортером из США.

Некая американская компания предложила Ливану 25 тыс. тонн зерна по цене $333.47 за метрическую тонну, включая стоимость морского фрахта. Поставка товара возможна в период с 1 по 17 сентября, с максимальной задержкой на один месяц.

Вторым наиболее низким ценовым предложением стала поставка 25 тыс. тонн пшеницы балтийского происхождения – Латвии и Литвы. Цена поставки составит $339.38 за метрическую тонну на базисе C&F.

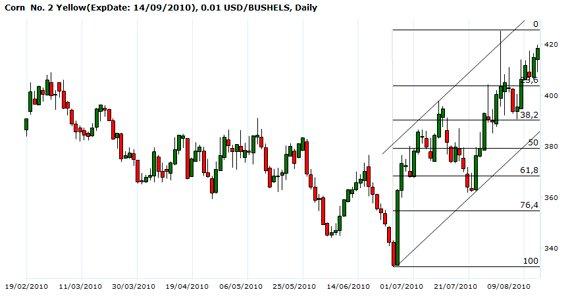

В среду чикагская сентябрьская кукуруза подорожала на 3.75 цента до 418.50 центов за бушель. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в четверг. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Сентябрь продолжит повышаться, то следующей целью «быков» станет уровень 432.50 ц/б. Закрытия ниже двадцатидневной скользящей средней 393.00 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 425.00 ц/б, следующее сопротивление – 432.50 ц/б. Ближайшая поддержка – десятидневная скользящая средняя — 405.75 ц/б, следующая поддержка – двадцатидневная скользящая средняя — 393.00 ц/б.

Corn No. 2 Yellow(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

В среду ноябрьский соевый контракт в Чикаго понизился в цене на 11.25 центов до отметки 1030.75 центов за бушель. Закрытие в нижней части дневного торгового диапазона настраивает на более слабое открытие торгов в четверг. Стохастический индикатор и RSI нейтрально-позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Сентябрь продолжит повышаться, то следующей целью «быков» станет уровень 1060.25 ц/б. Закрытия ниже двадцатидневной скользящей средней 1011.25 ц/б подтвердят достижение локальной вершины. Ближайшее сопротивление – 1049.00 ц/б, следующее сопротивление – 1060.25 ц/б. Ближайшая поддержка – 1023.50 ц/б, следующая поддержка – двадцатидневная скользящая средняя — 1011.25 ц/б.

Soybeans No. 1(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

В среду октябрьский сахар на ICE повысился в цене. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в четверг. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Октябрь продолжит повышаться, то следующей целью для «быков» станет уровень 20.50 ц/ф. Закрытия ниже отметки 17.51 ц/ф подтвердят формирование локальной вершины.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

На фоне роста закупок контрактов товарными фондами фьючерсы на октябрьский сахар-сырец накануне завершили сессию на ICE в позитивной зоне. Октябрьский контракт подрос на 22 пункта до отметки 19,60 ц/ф.

Поддерживающие новости вновь пришли из России, где национальный союз производителей сахара понизил прогноз производства товара до 3,2-3,3 млн тонн. Правда, благодаря недавним дождям есть смысл говорить об улучшении качества сахарной свеклы.

Потенциал для роста ограничивается новостями из стран – лидеров по производству сахара, Индии Бразилии. Индийцы ожидают рекордный сбор сахарного тростника, а в Бразилии многокилометровая пробка из сухогрузов в портах уменьшилась на 20 судов до 115 кораблей. Портовые рабочие отмечают, что загрузка судов экспортным сахаром идет быстрее, чем ожидалось.

ПМ4-Новороссийск, RUB/MT ,Daily

|

|

|