19.09

USDA. Пшеница: мировые рынки и торговля на 10 декабря 2024

10 December 2024, 21:26

-

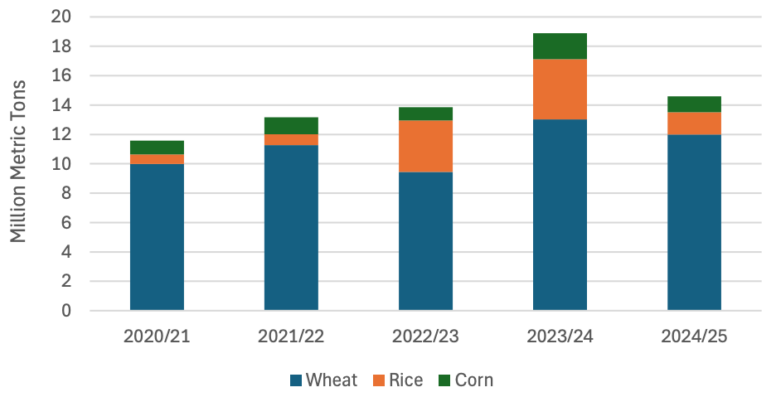

Импорт зерна в Индонезию снизится после рекордного 2023/24 года

В 2023/24 году Индонезия импортировала рекордное количество зерна, что на 30 % больше, чем в предыдущем маркетинговом году. Помимо сохраняющихся тенденций роста населения и изменения рациона питания, дефицит внутреннего производства из-за задержки осадков вызвал шквал закупок в государственном и частном секторах. Однако с улучшением перспектив производства в 2024/25 году ожидается снижение импорта.

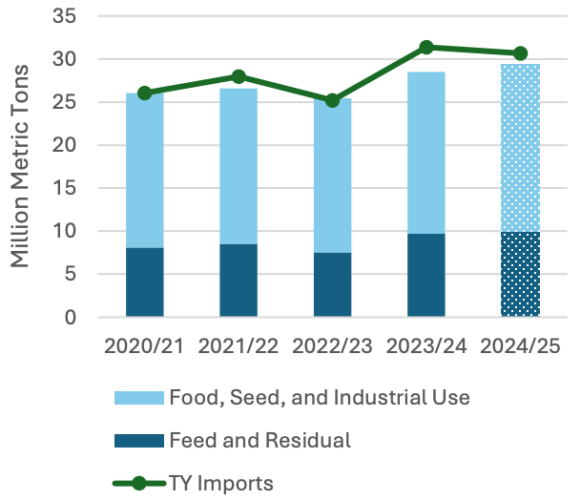

Рисунок 1. Импорт зерна в Индонезию

Индонезия — постоянный крупный импортер пшеницы, поскольку производство в стране отсутствует, а предпочтение отдается доступным по цене основным продуктам питания на основе пшеницы, таким как лапша быстрого приготовления. В 2023/24 году импорт пшеницы увеличился на 38% по сравнению с предыдущим годом, что позволило компенсировать ограниченные начальные запасы. Ожидается, что в 2024/25 году импорт пшеницы уменьшится. В текущем маркетинговом году сокращение импорта от основного поставщика Австралии частично компенсируется увеличением импорта из Канады и США. Импорт из Украины в текущем маркетинговом году был значительным, однако ожидается, что темпы его замедлятся, учитывая плотные запасы.

Индонезийцы потребляют в три раза больше риса, чем пшеницы, которую страна обычно поставляет в основном за счет внутреннего производства. Однако из-за задержки сезонных осадков в 2022/23 и 2023/24 годах производство снизилось. В связи с необходимостью обеспечить поставки основных продуктов питания в год выборов государственное агентство по продовольственной логистике получило разрешение на импорт риса через многочисленные тендеры в 2023 и 2024 годах для пополнения запасов. Хотя в 2023/24 году импорт составлял лишь около 10 % потребления, Индонезия из незначительного импортера превратилась во второго по величине импортера, на долю которого приходится 7 % мировой торговли.

Погода также задержала сбор урожая кукурузы в Индонезии в 2023/24 году. В связи с ростом спроса на корма и влажный помол Индонезия разрешила дополнительный импорт кукурузы, в основном из Бразилии и Аргентины. В перспективе до 2024/25 года ожидается, что с улучшением перспектив производства импорт зерна снизится по сравнению с пиком этого года.

ОБЗОР НА 2024/25 ГГ.

В этом месяце мировое производство скорректировано в сторону снижения за счет сокращения в ЕС и Бразилии, но остается рекордным. Прогноз мирового потребления снижен за счет сокращения кормов и остаточного потребления в Украине. Мировые запасы увеличиваются в этом месяце, в основном за счет России, но остаются ниже прошлогоднего уровня. Торговля сокращается за счет снижения импорта в Китае и Саудовской Аравии. Экспорт снижен для России и Европейского союза, что более чем компенсирует рост прогнозируемых поставок для США и Украины. Средняя цена на фермах США за сезон не изменилась и составляет $5,60 за бушель.

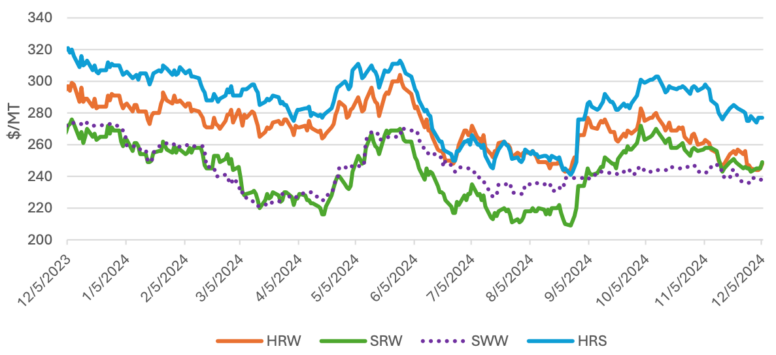

ЦЕНЫ НА ПШЕНИЦУ

Внутренние цены: Котировки в США снизились по всем классам с момента публикации ноябрьского прогноза WASDE. Цена на твердую красную яровую упала на $19 за тонну до $277 из-за жесткой конкуренции со стороны Канады. Твердая красная озимая упала на $14/тонна до $248, а мягкая красная озимая — на $9/тонна до $249, так как показатели состояния озимой пшеницы значительно улучшились после повсеместных дождей за последний месяц, а сильная экспортная конкуренция со стороны Аргентины оказала дальнейшее давление на цены. Мягкая белая озимая потеряла $5/тонна до $238, так как давление на цены из-за благоприятных условий выращивания было ослаблено сильным экспортом на рынки Восточной Азии.

Рисунок 2. Ежедневные экспортные предложения США на условиях FOB

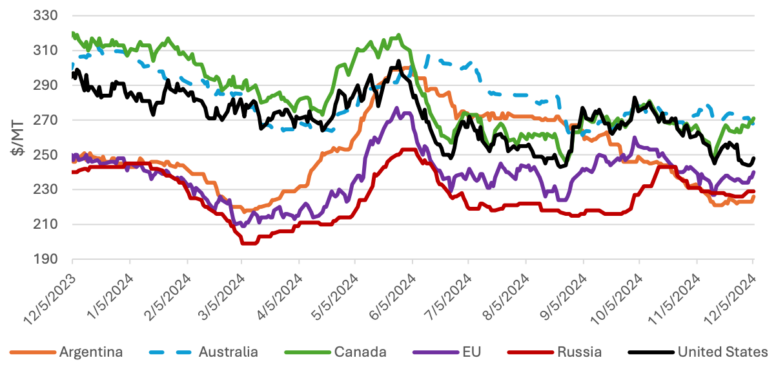

Мировой рынок: Котировки мировых экспортеров были смешанными после публикации ноябрьского WASDE. Наибольшее снижение котировок в США составило 14 долларов за тонну на фоне благоприятных условий выращивания озимых и усиления конкуренции со стороны экспортеров Южного полушария. Австралийские котировки упали на 8 долларов за тонну, так как урожай пшеницы продвигается. Аргентинские котировки, которые сейчас являются самыми конкурентоспособными в мире, упали на $5/тонна из-за продолжающегося давления на урожай. Несмотря на объявление об ограничении экспортной квоты на вторую половину маркетингового года, российские котировки упали на 2 доллара за тонну из-за замедления экспортного спроса. Канадские котировки, тем временем, подскочили на $9/тонна благодаря высоким темпам отгрузок в последние недели. Котировки в ЕС выросли на 7 долларов за тонну, так как объявление Россией экспортной квоты снизило конкуренцию.

Рисунок 3. Международные ежедневные экспортные предложения FOB

РЫНОЧНАЯ ИНФОРМАЦИЯ

Крупнейшие экспортеры борются за поставки пшеницы на рынки Юго-Восточной Азии

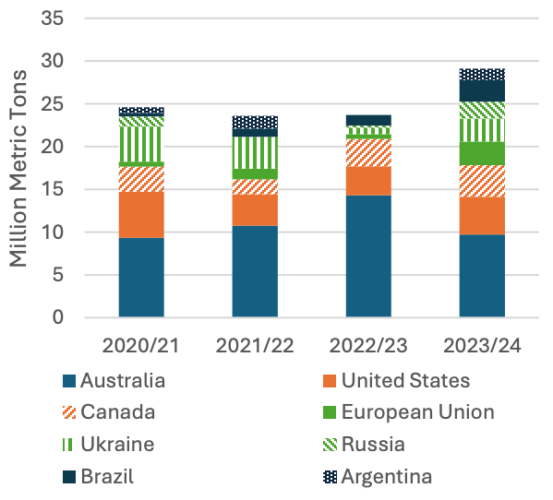

Юго-Восточная Азия почти полностью зависит от импорта для удовлетворения потребностей в продовольственной и фуражной пшенице. Прогнозируется, что в 2024/25 торговом году (июль/июнь) импорт в регион останется высоким, несмотря на небольшое снижение по сравнению с рекордным показателем предыдущего года. Австралия, как правило, доминирует на рынках Юго-Восточной Азии в качестве основного поставщика, чему способствуют географическая близость и производство пшеницы предпочтительных сортов. Однако в 2023/24 году производство в Австралии упало на 36 % по сравнению с предыдущим годом, и покупатели в Юго-Восточной Азии переключились на другие поставки. Ожидается, что в 2024/25 году Австралия вернет себе некоторую долю рынка после возобновления производства до 32 миллионов тонн.

Рисунок 4. Импорт и использование пшеницы в Юго-Восточной Азии

Рисунок 5. Основные экспортеры пшеницы в Юго-Восточную Азию

Конкурентами Австралии в поставках высококачественной мукомольной пшеницы в регион являются, прежде всего, США и Канада. В то время как Соединенные Штаты в основном поставляют пшеницу на рынок Филиппин и в меньшей степени Таиланда и Индонезии, Канада добилась значительных успехов в Индонезии, втором по величине импортере пшеницы в мире.

Экспорт в регион из Украины, России и Европейского союза резко вырос в 2023/24 году, компенсировав снижение экспорта из Австралии. Эти поставщики с более низкими ценами увеличили поставки пшеницы фуражного качества в Юго-Восточную Азию и, как правило, отправляют большую часть своего экспорта в регион в первой половине торгового года. В первые 3 месяца 2024/25 года (июль-сентябрь) Украина была доминирующим поставщиком, отгрузив более 2 млн тонн, в то время как Россия экспортировала в регион менее половины этого объема, а экспорт из ЕС снизился из-за меньшего урожая.

Ожидается, что экспорт Австралии в этот регион увеличится после завершения сбора урожая, который в настоящее время идет полным ходом и завершится в январе или феврале 2025 года. Однако теперь Австралия вынуждена считаться с возросшей популярностью южноамериканской пшеницы в Юго-Восточной Азии, которая поставляется в те же пиковые месяцы, что и Австралия, во второй половине торгового года. Поскольку Аргентина начинает собирать свой самый большой урожай за последние 3 года, ее экспортные котировки резко упали и в настоящее время торгуются примерно на 10 % ниже самой доступной экспортной котировки Австралии. Бразилия, напротив, значительно продвинулась на рынок Юго-Восточной Азии, но с меньшим урожаем 2024/25 годов она, скорее всего, уступит долю рынка Австралии.

ИЗМЕНЕНИЯ В ТОРГОВЛЕ В 2024/25 ГОДУ (1 000 ТОНН)

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бразилия | Импорт | 5 900 | 6 100 | 200 | Сокращение производства и высокие темпы торговли |

| Китай | Импорт | 11 500 | 11 000 | -500 | Медленные темпы импорта на сегодняшний день |

| Саудовская Аравия | Импорт | 3 600 | 3 200 | -400 | Медленные темпы импорта и тендеров |

| Сирия | Импорт | 1 400 | 1 600 | 200 | Сокращение производства по сравнению с предыдущим годом |

| США | Импорт | 3 200 | 3 400 | 200 | Высокий уровень импорта Hard Red Spring |

| Бразилия | Экспорт | 2 900 | 2 700 | -200 | Меньший урожай |

| ЕС | Экспорт | 30 000 | 29 000 | -1 000 | Снижение производства |

| Россия | Экспорт | 48 000 | 47 000 | -1 000 | Объявлена экспортная квота на вторую половину маркетингового года |

| Украина | Экспорт | 16 000 | 16 500 | 500 | Высокие темпы экспорта |

| США | Экспорт | 22 500 | 23 500 | 1 000 | Высокие темпы экспортных продаж и ожидания снижения конкуренции со стороны России во второй половине торгового года |

Предыдущий отчет от 8 ноября 2024

Ваш комментарий

|

|

|