19.09

USDA. Пшеница: мировые рынки и торговля на 09 ноября 2023

09 November 2023, 20:43

-

Экспорт зерна из Украины снизится в 2023/24 году, несмотря на недавние улучшения

Поскольку Украина продолжает использовать экспортные маршруты за пределами своих основных черноморских портов, прогнозируется, что экспорт зерна в 2023/24 году вырастет на 1,7 миллиона тонн в этом месяце до 34,1 миллиона за счет корректировок в сторону повышения пшеницы, кукурузы и, в меньшей степени, ячменя. Несмотря на это, прогнозируется, что экспорт зерна по-прежнему снизится на 27 процентов по сравнению с предыдущим годом и на 28 процентов по сравнению со средним довоенным пятилетним периодом из-за ограниченных возможностей морского экспорта после истечения срока действия Черноморской зерновой инициативы (BGSI). Ожидаемое снижение экспорта также частично связано с меньшими запасами. Хотя прогнозируется, что производство зерна в 2023/24 году вырастет на 3,5 миллиона тонн, запасы на складе на 9,5 миллиона тонн ниже, чем в предыдущем году.

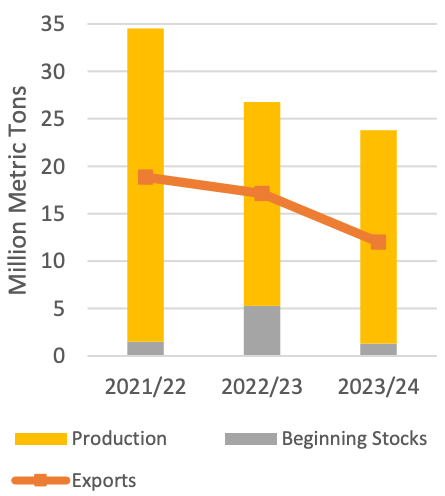

Рисунок 1. Поставки и экспорт пшеницы из Украины (июль-июнь)

Экспорт украинской пшеницы в этом месяце прогнозируется на 1,0 млн тонн до 12,0 млн. Несмотря на сокращение посевных площадей, производство пшеницы в Украине в 2023/24 году превышает прошлогоднюю оценку по восстановлению урожайности. Даже при более высоком урожае общие поставки пшеницы сократились на 11 процентов по сравнению с предыдущим годом. После истечения срока действия BSGI через альтернативный Черноморский гуманитарный коридор до сих пор проходило лишь минимальное количество поставок, поэтому Украина в основном полагается на перевалку через румынский порт Констанца или другие европейские страны по железной дороге, грузовиками или баржами. После июльского урожая Украина экспортировала 4,8 млн тонн пшеницы в этом маркетинговом году (июль/июнь), что на 500 000 тонн меньше, чем за аналогичный период прошлого года. Большая часть экспорта пшеницы предназначена для Румынии, Испании или Египта, поскольку Украина имеет ограниченные возможности поставлять большие объемы в страны Африки к югу от Сахары и Азию.

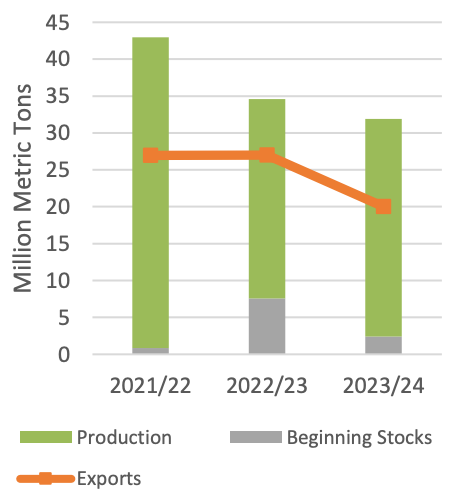

Рисунок 2. Поставки и экспорт кукурузы из Украины (октябрь-сентябрь)

Экспорт кукурузы из Украины (октябрь-сентябрь) прогнозируется в этом месяце на 500 000 тонн до 20,0 млн тонн. Оценки производства кукурузы в 2023/24 году увеличились за вегетационный период, и ожидается, что производство в текущем году превысит прошлогодний уровень. В отсутствие BGSI большая часть экспорта кукурузы из Украины, скорее всего, будет направляться в Европейский Союз, который, по прогнозам, импортирует почти рекордное количество кукурузы. По предварительным данным правительства Украины, в октябре было экспортировано всего около 1,0 млн тонн кукурузы. Исторически сложилось так, что основная часть экспорта кукурузы из Украины приходится на 6 месяцев с ноября по май.

Прогнозы экспорта как пшеницы, так и кукурузы не выросли соразмерно прогнозам внутреннего производства. Как и в период после вторжения в 2021/22 году, отсутствие существенного экспорта через Черное море для Украины, как ожидается, приведет к накоплению значительных конечных запасов.

ОБЗОР НА 2023/24 ГОД

Прогнозируется, что мировое производство снизится по сравнению с прошлогодним рекордом меньших урожаев в Индии, Аргентине и Казахстане, что частично компенсируется более высоким урожаем в России. Прогнозируется, что объем мировой торговли снизится немного ниже прошлогоднего рекорда, поскольку сокращение экспорта Аргентины и Египта более чем компенсирует рост экспорта Украины. Прогнозируется, что импорт немного вырастет, поскольку увеличение импорта Китая и США почти компенсируется снижением спроса со стороны Египта, Шри-Ланки, Ирана и Филиппин. Рекордное мировое потребление в этом месяце скорректировано еще выше за счет увеличения использования кормов и остаточных продуктов в России. Мировые фондовые индексы в этом месяце выросли, но все еще находятся на самом низком уровне с 2015/16 года. Средняя сезонная цена сельскохозяйственной продукции в США снизилась на 10 центов за бушель до 7,20 доллара.

ЦЕНЫ НА ПШЕНИЦУ

Внутренний рынок: Котировки акций США практически не изменились с октябрьского отчета WASDE, за исключением снижения акций Hard Red Winter (HRW). Цены на HRW упали на 16 долларов за тонну до 289 долларов из-за низких экспортных продаж на сегодняшний день и продолжающейся жесткой конкуренции с Россией и Канадой на рынках Западного полушария. Цена Soft Red Winter (SRW) поднялась на 5 долларов за тонну до 256 долларов на фоне высокого спроса со стороны Китая. Продажи ТРО в Китай выросли более чем в четыре раза по сравнению с аналогичным периодом прошлого года на фоне повышения конкурентоспособности. Soft White Wheat (SWW) и Hard Red Spring (HRS) практически не изменились.

Рисунок 3. Динамика экспортных цен FOB в США

Мировой рынок: В целом, котировки основных экспортеров упали после октябрьского отчета WASDE, поскольку конкуренция со стороны России продолжается, а украинский морской экспорт сместился в черноморский гуманитарный коридор. Котировки в США испытали наибольшее снижение, упав на 16 долларов за тонну из-за слабого спроса за рубежом и благоприятных условий для посева озимой пшеницы нового урожая. Австралийские котировки упали на 14 долларов за тонну из-за лучших, чем ожидалось, результатов раннего урожая. Котировки в Аргентине снизились на 10 долларов за тонну, поскольку условия улучшились накануне сбора урожая. Российские котировки упали на 5 долларов за тонну после сбора урожая яровой пшеницы и завершения посевов озимой пшеницы в 2024/25 году. И наоборот, канадские котировки выросли на 5 долларов за тонну, при этом поставки выросли в годовом исчислении, несмотря на меньший урожай яровой пшеницы. Котировки ЕС выросли на 4 доллара за тонну на фоне высокого спроса со стороны Китая на французскую пшеницу.

Рисунок 4. Динамика международных экспортных цен FOB

Пшеница Южного полушария борется за долю рынка

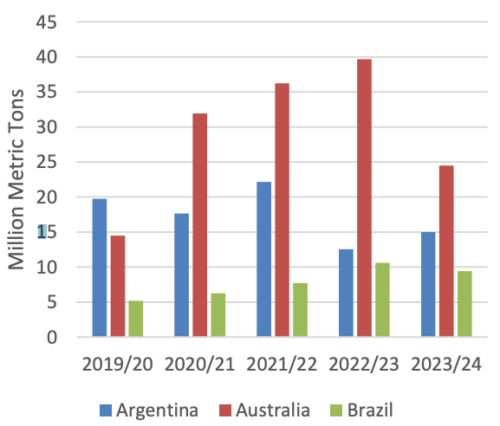

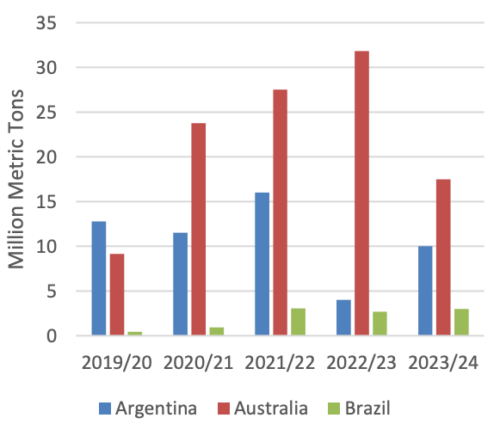

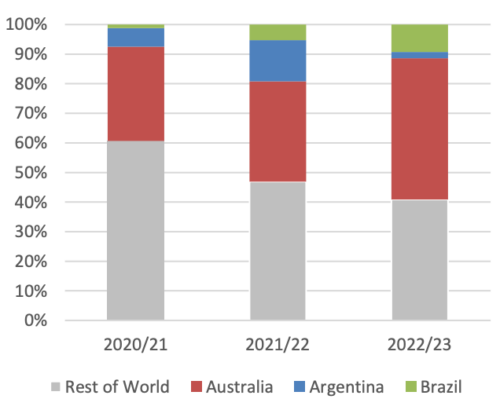

Рисунок 5. Производители Южного полушария

Рисунок 6. Экспортеры Южного полушария

Производство и экспорт пшеницы в Южном полушарии обеспечивают три страны: Австралия, Аргентина и Бразилия. Поскольку в настоящее время продолжается сбор урожая для производства в Южном полушарии в 2023/24 году, меняющиеся погодные условия приводят к расходящимся перспективам экспорта. Австралия три года подряд получала рекордные урожаи с 2020/21 по 2022/23 годы, но сейчас прогнозируется, что производство значительно снизится из-за неблагоприятных погодных условий, возникших в результате текущего явления Эль-Ниньо. В результате прогнозируется, что экспорт пшеницы из Австралии упадет на треть по сравнению с прошлогодним рекордом. В отличие от этого ситуация в Аргентине, где производство должно частично восстановиться после плохого 2022/23 года, вызванного засухой, а экспорт увеличится более чем вдвое по сравнению с многолетним минимумом. Ожидается, что в 2023/24 году производство в Бразилии снизится по сравнению с аналогичным периодом прошлого года, однако прогнозируется, что экспорт немного увеличится.

Рисунок 7. Происхождение импорта пшеницы из Индонезии

Ожидается, что в ближайшие месяцы из-за резкого сокращения экспортных поставок Австралии торговые потоки изменятся. Австралия была крупнейшим поставщиком пшеницы в Индонезию; однако в последние годы Аргентина и Бразилия конкурировали за долю на этом рынке, особенно потому, что украинская пшеница также стала менее доступной. В 2023/24 году австралийские поставки будут более ограниченными, что предоставит южноамериканским поставщикам больше возможностей для расширения в Индонезию.

Быстрое появление Бразилии в качестве экспортера в Индонезии и на других зарубежных рынках было примечательным. Бразилия исторически была нетто-импортером пшеницы и остается основным пунктом назначения для аргентинской пшеницы благодаря благоприятной логистике и ценам в рамках МЕРКОСУР. Однако за последние 10 лет Бразилия стала экспортером пшеницы благодаря внутреннему стремлению повысить самообеспеченность. Производство почти удвоилось за последнее десятилетие, что позволило Бразилии увеличить экспорт с относительно небольших 80 000 тонн до примерно 2,7 миллиона тонн в 2022/23 году на рынки, включая Саудовскую Аравию и Вьетнам. Поскольку производство в Бразилии увеличилось и она увеличила свою долю на экспортном рынке, особенно после отсутствия Аргентины в прошлом году, эти южноамериканские поставщики, вероятно, будут жестко конкурировать, поскольку они стремятся расширить экспорт как в этом году, так и в будущем.

Изменения на мировом рынке в 2023/24 МГ (тыс. тонн)

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Китай | Импорт | 11 000 | 12 000 | 1 000 | Высокий спрос на зарубежную пшеницу, учитывая проблемы с качеством отечественного урожая |

| Египет | Импорт | 12 000 | 11 500 | -500 | Ограниченное предложение иностранной валюты |

| Иран | Импорт | 4 000 | 3 800 | -200 | Снижение использования FSI |

| Филиппины | Импорт | 6 100 | 5 900 | -200 | Снижение спроса на фуражную пшеницу |

| Шри-Ланка | Импорт | 1 400 | 1 150 | -250 | Устойчиво высокие цены сокращают потребление |

| США | Импорт | 3 600 | 3 900 | 300 | Сильные темпы импорта из Канады и ЕС |

| Аргентина | Экспорт | 10 500 | 9 500 | -1 000 | Меньший урожай из-за ненастной погоды |

| Египет | Экспорт | 800 | 600 | -200 | Снижение спроса на муку на близлежащих рынках |

| Украина | Экспорт | 11 000 | 12 000 | 1 000 | Расширение поставок через Черноморский гуманитарный коридор и перевалочные маршруты |

Предыдущий отчет от 12 октября 2023

Ваш комментарий

|

|

|