|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Пшеница: мировые рынки и торговля на 08 февраля 2024

10 February 2024, 07:54

-

Запасы пшеницы в Индии упали до самого низкого уровня за 15 лет

Индия подходит к концу 2023/24 маркетингового года (апрель 2023 г. – март 2024 г.) с исторически ограниченными конечными запасами пшеницы, находящимися в собственности государства. Индия является третьим по величине производителем и потребителем пшеницы после Китая и Европейского Союза. Правительство поддерживает программы внутренней поддержки производителей и субсидий для подавляющего большинства потребителей. Продовольственная корпорация Индии закупает пшеницу у производителей и поддерживает государственные запасы для программ общественного распределения.

Примечательно, что в январе этого года государственные запасы упали до самого низкого уровня с 2017 года. В дополнение к более высокому спросу на программы продовольственной безопасности, правительство быстро выставляет акции на открытый рынок с аукциона, пытаясь подавить высокую инфляцию цен на зерновые. Конечные запасы на 2023/24 год (по состоянию на 1 апреля 2024 года) теперь прогнозируются на самом низком уровне за 15 лет и лишь немного превышают минимальный желаемый уровень буферных запасов, установленный правительством.

Индия в основном отсутствовала в мировой торговле пшеницей, поскольку ее запасы сократились. Несмотря на рост внутренних цен на пшеницу, правительство Индии с апреля 2019 года ввело импортный тариф в размере 40 процентов. Этот тариф сделал импортную пшеницу практически неконкурентоспособной. Однако, поскольку внутренние цены выросли, о недавних поставках пшеницы в Индию сообщили такие экспортеры, как Австралия, Европейский Союз и Канада. Предстоящий урожай в Индии в марте и апреле частично смягчит нынешнюю нехватку поставок.

Будучи второстепенным игроком на мировом рынке в 2023/24 году, Индия ранее делала беспорядочные шаги на мировом рынке пшеницы. Участие Индии в международной торговле колебалось в зависимости от уровня ее запасов. Когда в 2021/22 году запасы были хорошими, Индия быстро выросла и стала седьмым по величине экспортером (на долю которого приходится 5 процентов мировой торговли), поскольку ее цены стали конкурентоспособными после начала войны в Украине. Но когда в 2022/23 году производство в Индии оказалось ниже, чем ожидалось, правительство ввело запрет на экспорт зерна пшеницы, и с тех пор экспорт пшеницы и пшеничных продуктов резко упал.

Рисунок 1. Импорт, экспорт и запасы пшеницы в Индии

ОБЗОР НА 2023/24 ГОД

Мировое производство и торговля в этом месяце, согласно прогнозам, вырастут, хотя все еще ниже прошлогодних рекордов. Производство оценивается выше в Ираке и Аргентине. В этом месяце прогнозируется рост импорта в Европейский Союз, Пакистан и Афганистан, что более чем компенсирует сокращение импорта в Китай. Экспорт увеличился для Украины, Аргентины, Австралии и Турции, но снизился для Великобритании и Индии. Рекордное мировое потребление в этом месяце выросло еще выше, поскольку рост использования продуктов питания, семян и промышленного производства лишь частично компенсируется снижением использования кормов и остаточных продуктов. Мировые запасы в этом месяце снизились и все еще находятся на самом низком уровне с 2015/16 года. Прогноз средних сезонных цен на сельскохозяйственную продукцию в США остается на уровне $7,20 за бушель.

ЦЕНЫ НА ПШЕНИЦУ

Внутренний рынок: Котировки акций США были относительно стабильными после январского отчета WASDE. Цена на Soft Red Winter (SRW) снизилась на 6 долларов США до 255 долларов США за тонну при сохранении благоприятных погодных условий для урожая 2024/25 года. Цены на Hard Red Spring (HRS) выросли всего на 2 доллара до 306 долларов за тонну на фоне высокого спроса со стороны Восточной Азии. Цена Soft White (SWW) и Hard Red Winter (HRW) практически не изменилась и составила $260/тонну и $286/тонну соответственно.

Рисунок 2. Динамика экспортных цен FOB в США

Мировой рынок: Котировки крупнейших экспортеров в основном снизились после январского отчета WASDE. Российские котировки упали на 20 долларов за тонну, поскольку улучшение погодных условий позволило продолжить погрузку судов в российских портах. Австралийские котировки упали на 13 долларов за тонну на фоне замедления спроса. Котировки ЕС снизились на 12 долларов за тонну на фоне продолжающейся сильной конкуренции со стороны черноморского происхождения. Котировки в Канаде упали на 9 долларов за тонну, поскольку прогноз производства пшеницы в сельском хозяйстве и агропромышленной сфере Канады на 2024/25 год указывает на расширение производства. Котировки Аргентины снизились на 8 долларов за тонну после завершения сбора урожая. Тем временем котировки в США выросли всего на 1 доллар за тонну и остаются неконкурентоспособными на многих рынках.

Рисунок 3. Динамика международных экспортных цен FOB

ОСОБЕННОСТИ РЫНКА

Обзор пшеницы Южной Азии

Рисунок 4. Импорт пшеницы в Южную Азию в торговый год (июль/июнь)

Южная Азия является чистым регионом-импортером пшеницы, который, как ожидается, импортирует около 14 миллионов тонн в 2023/24 году. На долю региона приходится около 20 процентов мирового производства и потребления. В целом, этот регион стремится к более дешевому импорту и поэтому стал во многом зависеть от экспорта черноморской пшеницы.

Хотя Индия является крупнейшим производителем и потребителем в регионе Южной Азии, Индия не является крупным импортером, а региональный импорт в большей степени обеспечивается Бангладеш, а в последнее время и Пакистаном.

Бангладеш является крупнейшим импортером в регионе, при этом на долю внутреннего производства приходится лишь 15 процентов потребления. За последнее десятилетие потребление увеличилось почти вдвое, поскольку в рационе потребителей начался переход от риса к пшенице. Однако после того, как цены на пшеницу взлетели после вторжения России в Украину (двух ее основных поставщиков), Бангладеш на короткое время обратилась к Индии в качестве альтернативы, пока Индия не ввела запрет на экспорт. Импорт и потребление пшеницы упали как в 2021/22, так и в 2022/23 годах из-за резкого роста цен, но выросли в 2023/24 году, поскольку цены на пшеницу стали более конкурентоспособными по сравнению с рисом. В результате импорт пшеницы в Бангладеш увеличился, поскольку государственный закупщик зерна (Генеральное управление продовольствия) активно участвовал в тендерах, а частный сектор покупал больше, поскольку потребители добавляют больше пшеницы в свой рацион.

Рисунок 5. Цены на пшеничную муку и рис в Бангладеш

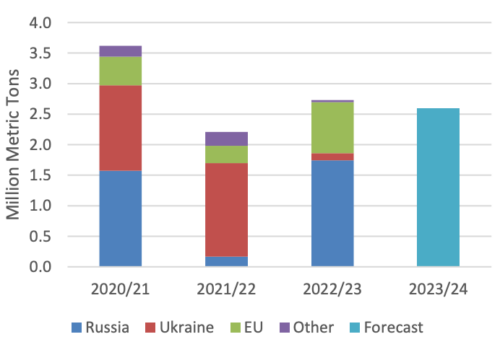

В Пакистане внутреннее производство пшеницы составляет более 90 процентов потребления. Крупный импорт стал недавним явлением: его объем резко увеличился с 1000 тонн в 2019/20 году до рекордных 3,6 миллиона тонн в 2020/21 году, чтобы пополнить ограниченные запасы. Импорт превысил 2,2 миллиона тонн за последние 2 года и, по прогнозам, вырастет до 2,7 миллиона в этом году. В условиях растущего населения и спроса на доступную пшеницу, торговая корпорация Пакистана, являющаяся государственным покупателем, и частный сектор стали зависеть от черноморской пшеницы, в первую очередь из России, но также из Украины и ЕС.

Рисунок 6. Пакистан. Импорт пшеницы

Соседний Афганистан сильно зависит от импорта из соседних стран, таких как Казахстан и Узбекистан и, в меньшей степени, из Пакистана. Афганистан в основном импортирует пшеничную муку, учитывая его очень ограниченные мощности по переработке муки. В связи с растущим спросом на доступные основные зерновые импорт в Афганистан в этом месяце увеличится за счет увеличения предполагаемых поставок из Узбекистана.

Аргентина получила доступ к рынку пшеницы Китая

В октябре 2023 года Аргентина и Китай согласовали фитосанитарный протокол, позволяющий Аргентине экспортировать пшеницу в Китай. Затем, в конце января, Китай добавил несколько аргентинских компаний в свой список авторизованных экспортеров сельскохозяйственной продукции. Продажи уже возможны, но пока ничего не объявлено.

Большая часть экспорта пшеницы из Аргентины приходится на период с декабря по март, в основном в другие страны Латинской Америки и преимущественно в Бразилию. В годы больших урожаев Аргентина также экспортирует значительные объемы продукции на рынки Азии и Африки. На производство Аргентины в 2022/23 маркетинговом году серьезно повлияли засуха и поздние заморозки, что привело к наименьшему производству с 2015/16 года и самым низким объемам экспорта с 2013/14 года, при этом более половины экспорта пришлось на Бразилию. Однако в 2023/24 году при более высоком урожае экспорт Аргентины, по прогнозам, увеличится более чем вдвое и составит 10 миллионов тонн. Диверсификация на новые рынки, такие как Китай, будет важна для Аргентины, поскольку Бразилия стремится повысить самодостаточность. Кроме того, более слабый урожай в этом году в Австралии после нескольких лет рекордных урожаев дает Аргентине возможность закрепиться на новых рынках.

Рисунок 7. Аргентина. Экспорт пшеницы

Китай занимает уникальное положение на мировом рынке пшеницы, будучи одновременно крупнейшим в мире производителем, а в последнее время и крупнейшим в мире импортером. Несмотря на большое производство пшеницы, Китай по-прежнему использует большие объемы международных поставок пшеницы как для продуктов питания, так и для потребления кормов, при этом средний объем импорта с 2020/21 года составляет около 10 миллионов тонн. В этом маркетинговом году на отечественное производство повлияла слишком влажная погода летом перед сбором урожая, что привело как к снижению производства, так и к увеличению доли пшеницы фуражного качества. В этом году Китай получил большую часть импорта пшеницы из Австралии, Канады и, в меньшей степени, из США, но в последние годы Китай стремился диверсифицировать поставщиков.

Рисунок 8. Китай. Импорт пшеницы

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Афганистан | Импорт | 3 400 | 3 900 | 500 | Увеличение импорта из Узбекистана на фоне высокого потребления |

| Китай | Импорт | 12 500 | 12 000 | -500 | Снижение поставок из ЕС |

| ЕС | Импорт | 11 000 | 12 000 | 1 000 | Больше импорта для использования в кормах |

| Ирак | Импорт | 3 000 | 2 800 | -200 | Более крупное производство |

| Япония | Импорт | 5 500 | 5 300 | -200 | Снижение ожиданий потребления |

| Мексика | Импорт | 5 400 | 5 200 | -200 | Медленные темпы импорта |

| Пакистан | Импорт | 2 000 | 2 600 | 600 | Крупные недавние поставки из Черного моря для импорта частного сектора |

| Саудовская Аравия | Импорт | 4 700 | 4 500 | -200 | Сокращение импорта из ЕС и России |

| Тунис | Импорт | 2 300 | 2 000 | -300 | Медленные темпы импорта из Канады и ЕС |

| ОАЭ | Импорт | 1 700 | 1 900 | 200 | Увеличение импорта из Турции |

| Аргентина | Экспорт | 9 500 | 10 000 | 500 | Увеличение объемов экспортных поставок благодаря благоприятной погоде в конце сбора урожая |

| Австралия | Экспорт | 22 500 | 23 000 | 500 | Меньшее использование кормов делает их более доступными для глобальной торговли |

| Бразилия | Экспорт | 2 500 | 2 200 | -300 | Неблагоприятные погодные условия привели к снижению экспортных поставок пшеницы мукомольного качества |

| Индия | Экспорт | 800 | 300 | -500 | Неконкурентные цены и продолжающийся запрет на экспорт пшеницы |

| Сербия | Экспорт | 1 500 | 1 300 | -200 | Меньше поставок в ЕС |

| Турция | Экспорт | 8 500 | 9 000 | 500 | Увеличение поставок пшеничной муки и продуктов, а также продолжение экспорта зерна твердых сортов пшеницы |

| Украина | Экспорт | 14 000 | 15 000 | 1 000 | Увеличение экспорта в ЕС |

| ОАЭ | Экспорт | 100 | 350 | 250 | Сильные поставки в начале сезона |

| Великобритания | Экспорт | 1 900 | 800 | -1 100 | Снижение производства и сокращение поставок в ЕС |

| Узбекистан | Экспорт | 1 500 | 1 700 | 200 | Увеличение производства и сильный экспорт в Афганистан |

Предыдущий отчет от 12 января 2024

Ваш комментарий

|

|

|