26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

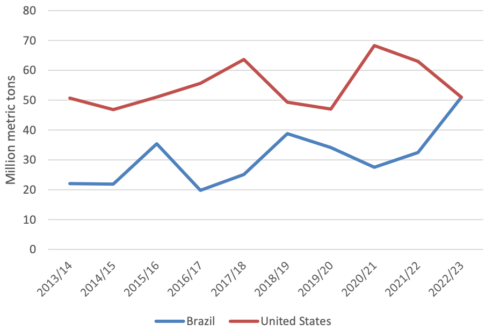

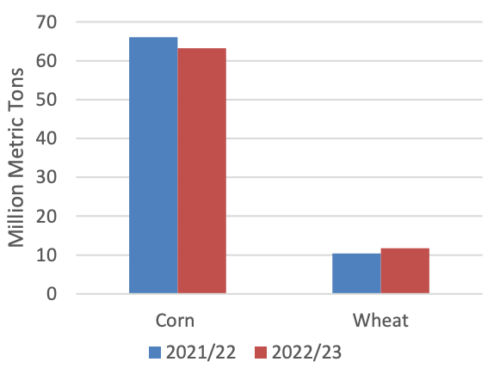

Бразилия и США соревнуются за звание крупнейшего в мире экспортера кукурузы

Прогнозируется, что экспорт кукурузы Бразилии в 2022/23 г. (октябрь-сентябрь) сравняется с экспортом кукурузы из США на уровне 51 млн тонн благодаря расширению производства и сильному экспорту во второй половине 2021/22 маркетингового года (март 2022 г. — февраль 2023 г.). Экспорт кукурузы из Бразилии превысил экспорт из США только один раз, в засушливый 2012/13 год. С октября 2022 года Бразилия экспортировала около 25 миллионов тонн кукурузы, что намного превышает аналогичный показатель любого предыдущего года.

Напротив, экспорт кукурузы из США начал медленно. Производство в 2022/23 году было меньше, чем первоначально прогнозировалось, и проблемы с логистикой на реке Миссисипи в течение нескольких месяцев после сбора урожая удерживали цены в США на высоком уровне, а объемы на низком уровне, особенно в связи с тем, что кукуруза из США конкурировала с поставками других экспортеров по конкурентоспособным ценам.

Это сближение прогнозов также было обусловлено уровнем торговли двух других крупных экспортеров, Аргентины и Украины. Украина смогла экспортировать внушительное количество кукурузы в рамках Черноморской зерновой инициативы, но ежемесячные объемы остаются ниже довоенных мощностей. В отличие от Бразилии, в конце 2021/22 маркетингового года (заканчивающегося в феврале 2023 года) экспорт кукурузы из Аргентины резко сократился, и в 2022/23 году страна столкнулась со значительным сокращением производства из-за засухи. За последние несколько месяцев Бразилия вмешалась, чтобы помочь заполнить пробел, оставленный Аргентиной и Украиной в поставках кукурузы в мир.

Ожидается, что с февраля экспорт из Бразилии будет сезонно снижаться до сбора урожая сафриньи в конце года. Кроме того, цены в США снизились за последние несколько месяцев, и по состоянию на прошлый месяц экспортные заявки теперь ниже, чем у Аргентины и Бразилии. Если производство кукурузы в США вернется к более исторически нормальному уровню, Соединенные Штаты, вероятно, снова станут крупнейшим экспортером кукурузы в мире. Однако продолжающееся и упорное расширение бразильского сельского хозяйства может означать, что в ближайшие годы Соединенные Штаты будут чаще бороться с Бразилией за корону.

Рисунок 1. Сравнение экспорта кукурузы из Бразилии и США (октябрь-сентябрь)

Прогноз на 2022/23 год

В этом месяце прогнозируется рост мирового производства за счет более крупных урожаев в Австралии и России. Прогнозируется увеличение экспорта за счет увеличения экспорта из Австралии, Европейского Союза, России и Украины, что более чем компенсирует сокращение экспорта из Канады. Импорт, по прогнозам, увеличится в основном из-за более высокого спроса со стороны ЕС и Китая, более чем компенсирующего более низкий спрос со стороны Бангладеш. Мировое потребление, по прогнозам, вырастет, так как более высокое потребление кормов и отходов в Канаде, ЕС и России более чем компенсирует более низкое потребление продуктов питания, семян и промышленного использования в Бангладеш. Запасы прогнозируются немного выше, но все еще на самом низком уровне за 6 лет. Прогноз средней сезонной цены на сельскохозяйственную продукцию в США снижен на 10 центов до 9 долларов за бушель.

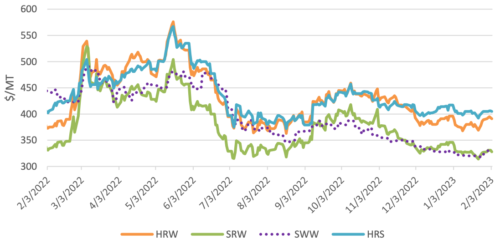

Цены на внутреннем рынке США

После январского отчета WASDE котировки в США немного выросли для всех классов, кроме Soft Red Winter, что отражает более высокий мировой спрос. Hard Red Winter (HRW) подорожала на 17 долларов за тонну до 391 доллара в основном из-за сохраняющихся засушливых условий в ключевых производственных районах. Soft White Winter (SWW) подорожала на 7 долларов за тонну до 329 долларов, отражая увеличение экспортного спроса. Цена Hard Red Spring (HRS) выросла на 4 доллара за тонну по сравнению с прошлым месяцем до 405 долларов. Soft Red Winter (SRW) завершила месяц без изменений на уровне $328/т, так как экспорт пшеницы из Черного моря незначителен.

Рисунок 2. Динамика экспортных цен FOB в США

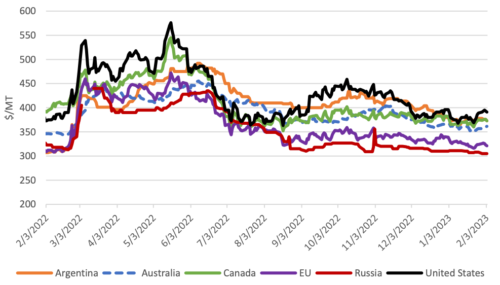

Цены на мировом рынке

Мировые цены на пшеницу претерпели минимальное движение после январского WASDE. Котировки в США продемонстрировали наибольший рост на 17 долларов за тонну, отражая опасения по поводу засушливых условий выращивания в штатах, производящих HRW. Цены в США наименее конкурентоспособны среди крупных экспортеров. Канадские котировки подскочили на $6/т на фоне сохранения высокого спроса на импорт из Китая. Австралийские котировки выросли всего на 2 доллара за тонну, так как высокий спрос на австралийскую пшеницу был ослаблен прогнозами рекордного производства. Аргентинские котировки упали всего на 3 доллара за тонну, поскольку сбор урожая подходил к концу. Российские котировки упали на $6/т на фоне достаточных запасов. Котировки ЕС упали на $10/т из-за усиления конкуренции со стороны Черного моря.

Рисунок 3. Динамика международных экспортных цен FOB

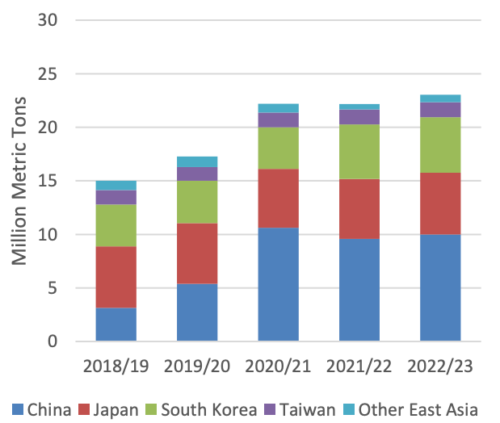

Рекордный экспорт пшеницы из Австралии поглощается увеличением потребления пшеницы в Восточной и Юго-Восточной Азии

После рекордных урожаев в 2020/21 и 2021/22 маркетинговых годах производство пшеницы в Австралии, по прогнозам, достигнет еще одного рекордного уровня в 2022/23 году, достигнув 38,0 млн метрических тонн.

Ожидается, что, как и в прошлые неблагоприятные годы, большая часть этого обильного урожая будет экспортироваться, а в 2022/23 торговом году (TY) прогнозируется новый рекорд в 29,5 млн тонн. Спрос на продукты питания, семена и промышленные товары (FSI) в Австралии был относительно стабильным и составлял около 3,5 млн тонн с 2016 года, поскольку рост населения выровнялся, а потребление на душу населения остается стабильным. Кроме того, районы с высоким уровнем производства в этом году расположены в Западной и Южной Австралии, где основные компании по торговле зерном сосредоточены на экспорте, а внутренний спрос невелик, а объемы хранения на фермах ограничены. Логистика в значительной степени рассматривается как достаточная для перемещения этих возросших поставок зерна на зарубежные рынки.

Австралия в основном экспортирует на крупные рынки потребления пшеницы в Юго-Восточной Азии и Восточной Азии, пользуясь преимуществом своей близости и более низкими фрахтовыми ставками, чем у основных конкурентов. С обильными поставками из Австралии прогнозируется увеличение импорта в регионы в 2022/23 TY за счет увеличения в Китае, Японии, Малайзии, Южной Корее, Тайване, Таиланде и Вьетнаме.

Рисунок 4. Восточная Азия. Импорт пшеницы

Рисунок 5. Юго-Восточная Азия. Импорт пшеницы

Увеличение количества осадков во время сбора урожая в Восточной Австралии привело к увеличению производства пшеницы кормового качества в 2022/23 году по сравнению с предыдущими годами. Наличие достаточного количества пшеницы кормового качества и нехватка мировых запасов кукурузы подтолкнули многие страны региона к увеличению использования пшеницы в качестве корма в этом году при одновременном сокращении использования кукурузы. Тем временем потребление пшеницы в пищу продолжало неуклонно расти по мере роста населения и изменения рациона питания.

Рисунок 6. Корма и остаточное использование в Юго-Восточной и Восточной Азии (без Китая)

Австралия также выиграет от снижения конкуренции со стороны других ключевых экспортеров как продовольственной, так и фуражной пшеницы на рынках Азии. Аргентина обычно экспортирует пшеницу, используемую для мукомольного производства и конечного потребления пищевых продуктов, и ее урожай значительно сократился по сравнению с прошлым годом из-за засухи и морозов. Между тем, поставки фуражной пшеницы из Украины и Индии в 2022/23 году также сильно сократились. Индия ограничила экспорт пшеницы, чтобы обеспечить собственные внутренние поставки, в то время как торговые потоки из Украины остаются ограниченными.

Изменения на мировом рынке в 2022/23 МГ (тыс. тонн)

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бангладеш | Импорт | 6 000 | 5 300 | -700 | Высокие цены на пшеницу сместили спрос на более доступный рис |

| Китай | Импорт | 9 500 | 10 000 | 500 | Высокие темпы импорта из Австралии и Канады |

| ЕС | Импорт | 8 000 | 9 000 | 1 000 | Сильный темп импорта из Украины |

| Филиппины | Импорт | 6 500 | 6 700 | 200 | Более сильная ожидаемая кормовая пшеница и остаточное использование |

| Саудовская Аравия | Импорт | 3 700 | 4 000 | 300 | Сильные темпы импорта из России |

| Южная Корея | Импорт | 5 000 | 5 200 | 200 | Увеличение кормовой пшеницы и остаточного использования |

| Йемен | Импорт | 3 600 | 3 800 | 200 | Высокие темпы импорта из России и продовольственной помощи из США |

| Австралия | Экспорт | 27 500 | 28 000 | 500 | Рекордный урожай с высоким мировым спросом |

| Бразилия | Экспорт | 3 500 | 3 900 | 400 | Рекордное производство и снижение конкуренции со стороны Аргентины |

| Канада | Экспорт | 26 000 | 25 000 | -1 000 | По данным Статистического управления Канады, более высокое кормовое и остаточное использование пшеницы подразумевает более сильное исчезновение в течение августа и декабря |

| ЕС | Экспорт | 36 500 | 37 000 | 500 | Сильные темпы экспорта |

| Россия | Экспорт | 43 000 | 43 500 | 500 | Крупные поставки, особенно в Турцию и Египет |

| Украина | Экспорт | 13 000 | 13 500 | 500 | Продолжение доставки по суше и морю в Европейский Союз |

| Уругвай | Экспорт | 500 | 700 | 200 | Большой урожай |

| Узбекистан | Экспорт | 1 500 | 1 100 | -400 | Меньший урожай |

Предыдущий отчет от 12 января 2023

|

|

|