19.09

USDA. Масличные культуры: мировые рынки и торговля на 11 февраля 2025

11 February 2025, 21:47

-

Импортные поставки масличных культур в Китай немного смещаются в сторону среднебелковых мучных изделий

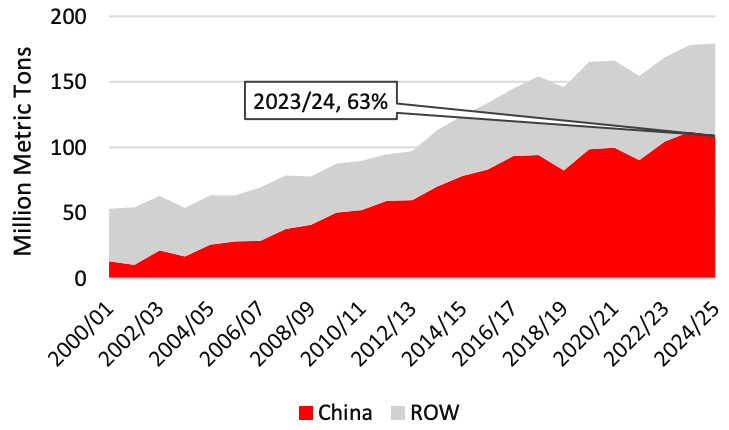

Уже более двух десятилетий Китай является основным пунктом назначения для экспортируемых соевых бобов, на долю которого в последние годы приходится более 60 % мирового импорта. Этот импорт используется крупнейшей в мире дробильной промышленностью для производства соевого шрота для крупнейшего в мире стада свиней (примерно половина мирового поголовья свиней) и одного из крупнейших в мире стад домашней птицы.

В последние годы Китай стремится диверсифицировать свою базу поставщиков и обеспечить стабильное снабжение населения продовольствием. Однако, несмотря на усилия по диверсификации поставщиков, импорт сои в Китай по-прежнему сосредоточен между тремя основными поставщиками. Импорт альтернативных белковых кормов увеличился, но все еще остается низким по сравнению с соевыми бобами.

Рисунок 1. Мировой импорт сои

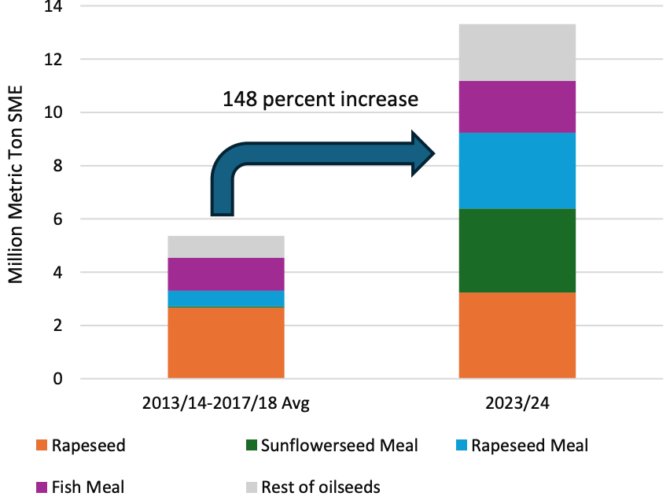

Соевый шрот является крупнейшим источником протеина для кормовых рационов в Китае, однако растет потребление среднебелкового шрота. В период 2013/14-2017/18 гг. шрот из импортных соевых бобов составлял в среднем 93 % от общего объема импортируемого эквивалента соевой муки (SME). Рост использования других белковых кормов приведет к тому, что в 2023/24 году доля шрота из импортируемых соевых бобов снизится до 87 процентов. Импорт других белковых кормов в пересчете на SME за этот период увеличился более чем в два раза, в основном за счет роста импорта подсолнечного и рапсового шрота.

Рисунок 2. Китайский импорт соевого шрота в эквиваленте (без учета соевых бобов)

В 2018/19 году Китай начал импортировать значительные объемы подсолнечного шрота, в основном из Украины, после того как в конце 2017 года был установлен новый протокол. С 2022 года значительные объемы также поступают из России. Аналогичным образом, рапсовый шрот, в основном из Канады, достиг значительных объемов в последние годы.

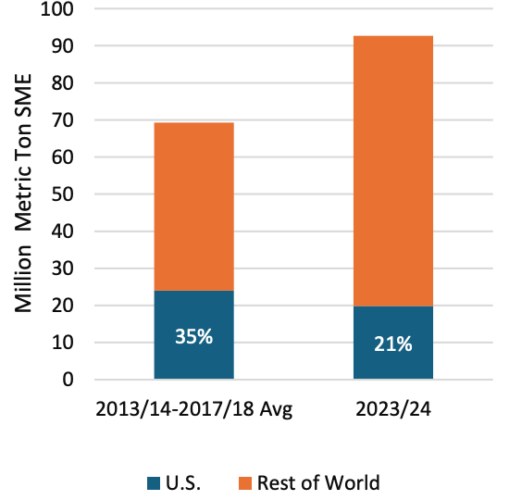

За последние 5 лет Китай отказался от соевых бобов из США, как в процентном отношении к общему объему SME, так и в абсолютном. Увеличение импорта других кормов, таких как рапс и подсолнечный шрот, возможно, способствовало этому изменению, поскольку рост мирового производства привел к более конкурентоспособным ценам. Однако эта тенденция меркнет по сравнению с ростом использования соевых бобов из Бразилии. Доля соевых бобов, импортируемых Китаем из Бразилии, выросла с 62 % в 2017/18 году до 71 % в 2023/24 году, в то время как доля США снизилась с 30 % до 22 %. Отчасти этот сдвиг был вызван снижением цен на бразильские соевые бобы в результате роста производства в Бразилии и слабого курса реала по отношению к доллару США. В период 2013/14-2017/18 годов удельная стоимость импорта соевых бобов из США в Китай была примерно на 2 % выше, чем у бразильских бобов. В 2023/24 году китайские импортеры заплатят за соевые бобы из США в среднем на 13 % больше, чем за соевые бобы из Бразилии, согласно данным о стоимости единицы импорта (Таможенная статистика Китая).

Рисунок 3. Доля США в китайском импорте SME

В натуральном выражении зависимость Китая от импорта соевых бобов продолжает расти. Умеренный переход на другие источники белка, такие как рапсовый и подсолнечный шрот, практически не повлиял на растущую зависимость от сои из Бразилии, в то время как импорт американской сои продолжает сокращаться. Согласно последним данным экспортной отчетности FAS, объем поставок сои в Китай находится на 5-летнем минимуме, а бразильские соевые бобы торгуются со значительным дисконтом к американским.

Экспорт соевой муки и масла из Аргентины не снижается, несмотря на сокращение производства

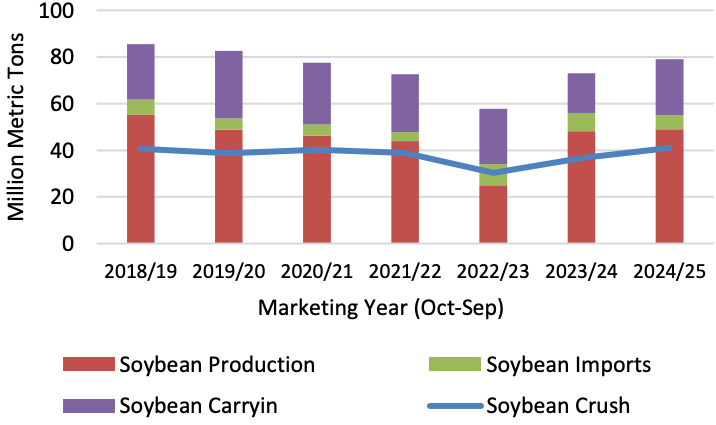

Прогнозы экспорта соевого шрота и соевого масла из Аргентины на 2024/25 год (октябрь-сентябрь) в этом месяце не изменились, оставаясь стабильными, несмотря на ожидаемое сокращение производства сои. В последние недели засушливая погода в некоторых регионах Аргентины ухудшила состояние посевов, что снизило прогноз производства на 3,0 млн тонн до 49,0 млн. Тем не менее, ожидается, что значительные объемы поставок, обусловленные все еще большим урожаем и импортом соевых бобов из соседних стран, обеспечат высокий уровень дробления и экспорта соевых продуктов. Кроме того, недавнее снижение экспортного налога на соевые продукты в Аргентине и высокий мировой спрос на растительное масло также способствовали сохранению прогнозов экспорта соевого шрота на 2024/25 год на уровне 28,0 млн тонн и соевого масла на уровне 5,8 млн тонн. Прогнозы экспорта соевого шрота и масла на 2024/25 местный год (апрель-март) также остались без изменений.

Рисунок 4. Аргентинское предложение сои и дробление

Объем производства сои в Аргентине в период с октября по декабрь 2024 года достиг рекордного уровня и превысил 11,2 млн тонн, согласно национальным данным. В этот период обычно наблюдается снижение объемов дробления по сравнению с месяцами после сбора урожая. Однако темпы дробления существенно не снизились, а внутренние поставки были дополнены импортом соевых бобов из Парагвая и других южноамериканских производителей. Конкурентоспособные цены на соевое масло и высокий спрос на растительное масло стали основными факторами, способствовавшими не по сезону высоким объемам дробления. Это привело к рекордным объемам экспорта соевого масла и самым высоким за почти два десятилетия объемам поставок соевого шрота в квартале с октября по декабрь.

Рисунок 5. Экспорт соевых бобов и продуктов из них в Аргентине (октябрь-декабрь)

По мере приближения сбора урожая в Аргентине (а местный маркетинговый год начинается в апреле) несколько факторов указывают на продолжение высоких темпов дробления и экспорта продукции. По прогнозам, объем производства в 2024/25 году составит 49,0 млн тонн и будет находиться в верхней половине урожая последнего десятилетия, а запасы полностью восстановятся после засухи 2022/23 года. Ожидается, что спрос на соевое масло будет оставаться высоким, учитывая относительную напряженность на мировых рынках растительного масла и растущий спрос на биотопливо. Недавно объявленное снижение экспортных пошлин в Аргентине на товары, включая соевые бобы и продукты их переработки, до 30 июня 2025 года также должно стимулировать дробление и экспорт в этот период, хотя на динамику может повлиять большой объем поступающего урожая и ожидаемый высокий уровень дробления в Бразилии.

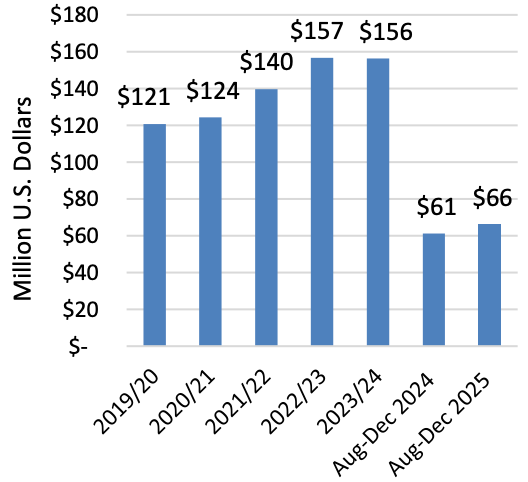

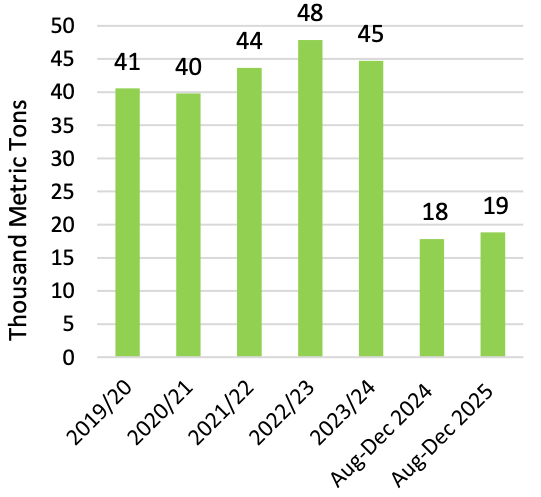

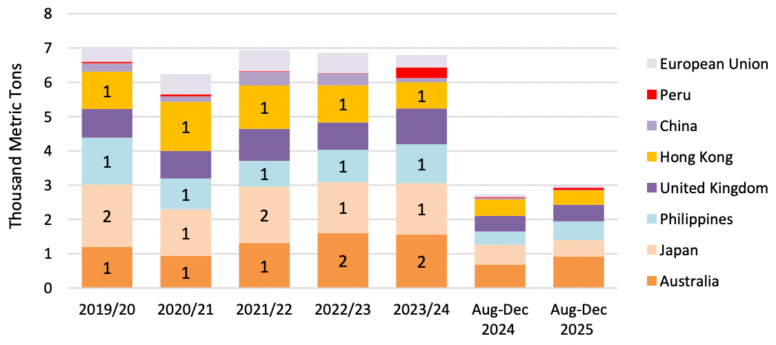

Экспорт арахисового масла из США в начале сезона 2024/25 гг.

Рисунок 6. Стоимость экспорта арахисового масла из США

Рисунок 7. Объем экспорта арахисового масла из США

Соединенные Штаты занимают четвертое место в мире по производству арахиса, на их долю приходится почти 6 % мирового урожая. С большим урожаем арахиса связано и производство и экспорт арахисового масла. За последние несколько лет экспорт арахисового масла вырос, а в 2023/24 году (август-июль) упал. Данные о торговле в начале сезона 2024/25 уже свидетельствуют о 6-процентном восстановлении экспорта арахисового масла. В августе-декабре объем поставок достиг почти 19 000 метрических тонн на сумму более 66 миллионов долларов.

В прошлом году экспорт арахиса из США увеличился более чем на 20 % после засухи в Аргентине, в результате которой для внутренней переработки стало доступно меньше арахиса. Потребление арахиса в пищу сократилось почти на 5 %, что также повлияло на производство арахисового масла и привело к 7-процентному снижению экспорта.

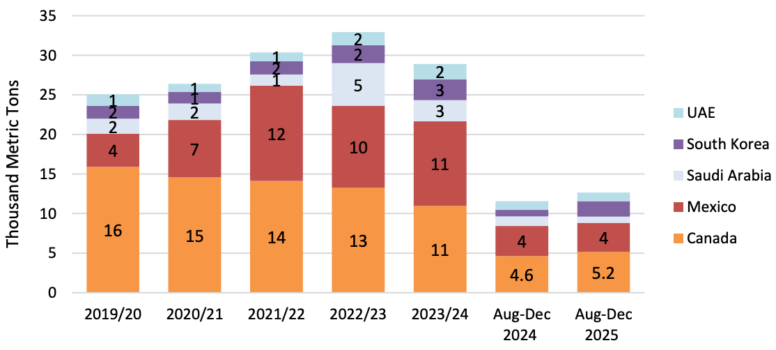

Почти половина американского экспорта арахисового масла поставляется в Канаду и Мексику. Остальные поставки осуществлялись в Азию (причем Южная Корея превзошла Японию), на Ближний Восток и в Европу в течение последних двух лет. На 5 крупнейших экспортных рынков приходится почти две трети от общего объема продаж в США.

Рисунок 8. Топ-5 экспортных рынков арахисового масла в США

Экспорт в Китай и Евросоюз значительно сократился за последний маркетинговый год. Китай является крупным производителем арахиса и в прошлом году снизил спрос на импорт арахисового масла из-за рекордного урожая арахиса. Что касается Европейского союза, то трудности с соблюдением строгих ограничений ЕС по содержанию афлатоксина ограничили экспорт арахисового масла из США в этот регион, так как увеличение числа проверок в прошлом привело к росту стоимости импорта. Это особенно актуально для продуктов, готовых к употреблению, поскольку допустимые уровни для ЕС более строгие, чем для США. В то время как экспорт США в ЕС в 2023/24 году упал на 39 %, поставки в Великобританию выросли на треть, поскольку популярность арахисового масла растет.

Рисунок 9. Другие основные рынки экспорта арахисового масла из США

ОБЗОР 2024/25 ГГ.

Прогноз мирового производства масличных культур в этом месяце снижен на 2,7 млн тонн до 677,7 млн тонн из-за снижения производства сои в Аргентине и Парагвае, что не компенсируется ростом производства хлопкового семени в Китае и подсолнечника в Казахстане. Торговля масличными осталась без изменений на уровне 207,3 млн тонн, при этом рост экспорта рапса из США компенсировал снижение экспорта подсолнечника из Аргентины. Конечные запасы масличных культур снижены на 4,3 млн тонн до 140,0 млн тонн за счет снижения запасов сои в Аргентине и Бразилии, а также подсолнечника и арахиса в Аргентине. Мировые запасы сои увеличились почти на 600 000 тонн до 561,3 млн. тонн благодаря увеличению сбора сои в Бразилии, которое не было компенсировано снижением сбора сои в Парагвае. Мировая торговля шротом увеличилась на 700 000 тонн до 108,1 млн. тонн благодаря росту экспорта соевого шрота из Бразилии, несмотря на снижение поставок из Парагвая.

Прогнозируемая средняя цена на соевые бобы в США снижена до 10,10 долларов за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

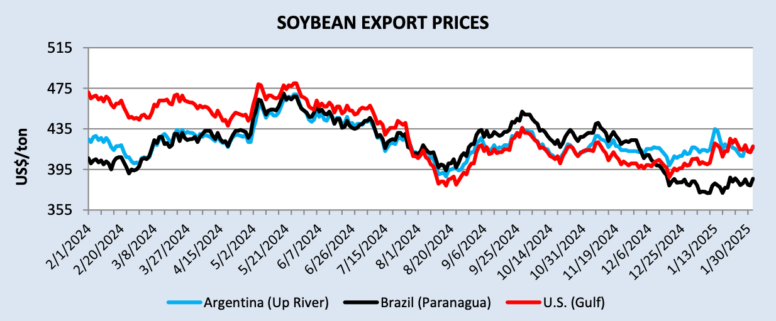

С момента выхода последнего WASDE экспортные цены на соевые бобы в США, Бразилии и Аргентине выросли на фоне снижения прогноза мирового производства. В середине января цены на соевые бобы в Аргентине превысили рыночные, так как сухая погода снизила ожидания производства, но в итоге оказались чуть ниже американских, так как Аргентина объявила о снижении экспортного налога на соевые бобы и продукты. Цены на соевые бобы из Бразилии сохраняются на уровне рекордного урожайного года, даже несмотря на задержки с уборкой.

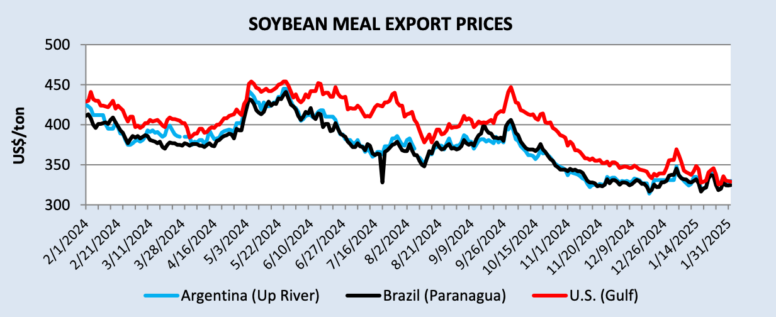

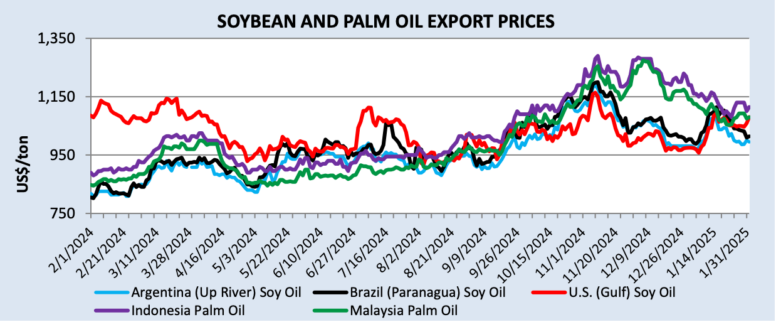

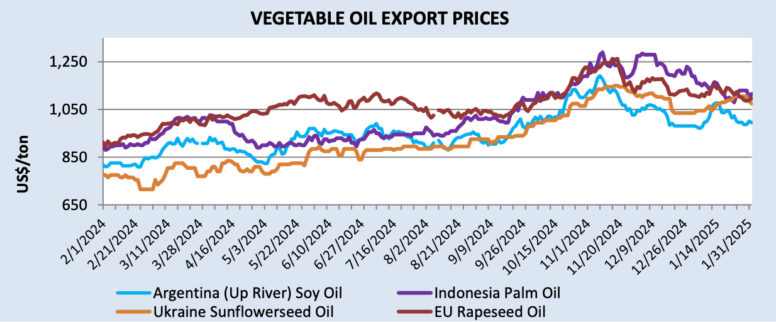

Цены на соевый шрот снизились на основных рынках, поскольку рекордные объемы дробления продолжают удовлетворять растущий спрос на соевое масло. В течение января цены на соевое масло укреплялись по всему миру. Укрепление цен на соевое масло в США способствовало сближению с малазийским пальмовым маслом в этом месяце, поскольку экспорт соевого масла удовлетворяет растущий спрос на заменители пальмового масла. Аргентинское соевое масло стало мировым дисконтом в этом месяце благодаря рекордному объему производства и снижению экспортных налогов. Цены на малазийское и индонезийское пальмовое масло снизились на фоне сохраняющегося слабого спроса, но остаются высокими из-за сокращения производства в Малайзии и увеличения внутренних запасов в Индонезии.

Цены на украинское подсолнечное масло продолжают расти, поскольку поставки сокращаются после снижения производства. Цены на рапсовое масло в ЕС снизились одновременно с ценами на топливо, что усугубилось снижением спроса со стороны отечественной биотопливной промышленности.

Рисунок 10. Экспортные цены на сою

Рисунок 11. Экспортные цены на соевый шрот

Рисунок 12. Экспортные цены на соевое и пальмовое масло

Рисунок 13. Экспортные цены на растительное масло

ИЗМЕНЕНИЯ ПРОГНОЗА НА 2024/25 ГОД (все цифры указаны в тысячах метрических тонн)

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бразилия | Соевая мука | Экспорт | 21 000 | 22 000 | 1 000 | Высокий спрос на биотопливо и благоприятная рентабельность дробления |

| Китай | Подсолнечное масло | Импорт | 1 100 | 900 | -200 | Слабый импорт на сегодняшний день |

| Индия | Пальмовое масло | Импорт | 9 400 | 8 900 | -500 | Отрицательная маржа переработки и медленные темпы импорта |

| Подсолнечное масло | Импорт | 1 900 | 2 300 | 400 | Более высокие, чем ожидалось, поставки в первом квартале | |

| Индонезия | Пальмовое масло | Экспорт | 24 200 | 24 000 | -200 | Слабый экспорт на сегодняшний день |

| Иран | Соевая мука | Импорт | 1 975 | 2 675 | 700 | Высокие темпы импорта на сегодняшний день |

| Парагвай | Соевая мука | Экспорт | 2 000 | 1 725 | -275 | Сокращение объемов дробления из-за снижения производства |

Предыдущий отчет от 10 января 2025

Ваш комментарий

|

|

|