21.02

|

||||||||

|

< | Февраль | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | ||

По данным первого подготовленного ФАО прогноза спроса на зерновые и предложения зерновых в мире в сезоне 2017–2018 годов, ситуация на рынках останется относительно спокойной, несмотря на незначительное сокращение объемов производства в мире.

Объемы производства зерновых в мире в 2017 году незначительно снизятся

Как ожидается, в 2017 году объемы производства зерновых в мире достигнут 2597 млн т, что всего лишь на 0,3 процента (9,0 млн т) ниже рекордного уровня 2016 года, но все еще выше среднегодового показателя за последние пять лет. Учитывая, что посевная кампания ряда основных культур еще впереди, многое будет зависеть как от погодных условий в предстоящие месяцы, так и от самих фермеров, чьи планы на посевную зависят от рыночной конъюнктуры.

Практически весь объем сокращения производства зерновых по сравнению с предыдущим годом придется на долю пшеницы: объем ее производства составит, как ожидается,

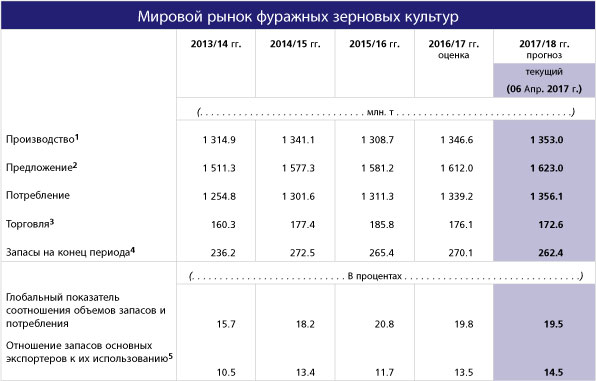

740 млн т, что на 2,7 процента (20,3 млн т) меньше, чем в 2016 году. В Австралии, Канаде и Соединенных Штатах прогнозируемое уменьшение производства объясняется главным образом сокращением посевных площадей под влиянием снижения цен. Снижение урожая также ожидается в Казахстане, Российской Федерации и на Украине, в то время как в ЕС и Марокко прогнозируется значительный рост производства. При этом общий объем производства фуражного зерна в 2017 году, по предварительным оценкам, может достичь нового рекордного уровня в 1353 млн т., или на 0,5 процента (6,4 млн т) выше по сравнению с уровнем предыдущего года. Основной ожидаемый прирост придется на долю кукурузы, объем производства которой составит 1051 млн т, что на 1,2 процента (12,8 млн т) выше прошлогодних рекордных значений. По прогнозам, больше всего производство кукурузы увеличится в Бразилии и Аргентине; кроме того, значительный прирост ожидается в Южной Африке, где производство сильно пострадало в результате засухи 2016 года.

В то же время увеличение производства в этих странах в значительной мере нивелируется ожидаемым резким падением производства кукурузы в Соединенных Штатах по сравнению с рекордными объемами 2016 года. По данным первого прогноза ФАО, при нормальных погодных условиях в течение летнего периода в Северном полушарии, где выращивается основной объем сельхозкультур, объем производства риса в мире в 2017 году составит 504 млн т. Это на 1,0 процента больше, чем в 2016 году, и с большой долей вероятности может указывать на снижение темпов прироста производства в 2017 году. Что касается странового уровня, то в Индии и Индонезии прирост объясняется расширением посевных площадей в рамках государственных программ стимулирования, а в Бразилии и Китае (материковом) восстановлению урожайности будут способствовать благоприятные погодные условия. При этом значительное сокращение объемов производства прогнозируется в пострадавшей от засухи Шри-Ланке, а также в Соединенных Штатах, где производители могут сократить посевные площади, отведенные под рис, заменив его более конкурентными в ценовом плане культурами.

Потребление зерновых в мире в сезоне 2017–2018 годов продолжит расширяться более медленными темпами

После относительно бурного роста в сезоне 2016–2017 годов, составившего 2,2 процента, потребление зерновых в мире в сезоне 2017–2018 годов, как ожидается, увеличится лишь на 0,8 процента до 2597 млн т. Согласно прогнозам, продовольственное потребление зерновых продолжит постепенно увеличиваться и в сезоне 2017–2018 годов достигнет 1118 млн т – таким образом средней объем потребления зерновых в мире сохранится на стабильном уровне, составляющем около 149 кг на душу населения. Общий объём потребления зерна в кормовых целях может достичь 927 млн т, что лишь на 0,6 процента выше прогнозируемого уровня сезона 2016–2017 годов и указывает на значительное снижение темпов роста потребления, особенно в сравнении с 3,0 процентами прироста, изначально ожидавшимися в сезоне 2016–2017 годов. Снижение объемов производства фуражного зерна в Соединенных Штатах и в некоторых основных странах-поставщиках СНГ может привести к дальнейшему снижению темпов роста потребления; кроме того, на спросе на корма также, вероятно, отразятся неблагоприятные перспективы экономического развития. Рост промышленного потребления зерновых в сезоне 2017–2018 годов тоже может замедлиться в сравнении с показателями сезона 2016–2017 годов, главным образом в свете замедления темпов прироста производства этанола.

Общий объем потребления фуражного зерна в сезоне 2017–2018 годов может достичь рекордного уровня в 1356 млн т, что на 1,3 процента выше, чем в сезоне 2016–2017 годов, в основном под влиянием небольшого роста потребления кукурузы в кормовых и промышленных целях. При этом потребление пшеницы в сезоне 2017–2018 годов прогнозируется на уровне 735 млн т, что несколько ниже (на 0,4 процента), чем в сезоне 2016–2017 годов. Основная причина снижения связана с сокращением использования пшеницы в кормовых целях в связи с наличием значительного предложения более дешевого фуражного зерна со стороны ряда крупнейших поставщиков. Общий объем потребления риса в сезоне 2017–2018 годов, согласно предварительному прогнозу, достигнет 506 млн т, что на 1,2 процента больше, чем ожидается в текущем сезоне 2016–2017 годов. 406 млн т из этого объема, как прогнозируется, будет использовано в пищевых целях, что на 1,1 процента выше по сравнению с уровнем предыдущего года и соответствует ожидаемому приросту населения.

Запасы зерновых в мире в сезоне 2017–2018 годов могут незначительно сократиться по сравнению с рекордным уровнем сезона 2016–2017 годов

Несмотря на ожидаемый небольшой рост потребления, хорошие виды на урожай зерновых в 2017 году позволяют с большой долей вероятности утверждать, что значительного сокращения запасов по сравнению с рекордным уровнем текущего сезона не произойдет. В частности, согласно первому прогнозу ФАО, запасы зерновых в мире на конец сезона 2017–2018 годов составят 680 млн т, что всего лишь на 2,0 млн т ниже по сравнению с уровнем предыдущего сезона. Если данный прогноз оправдается, то показатель соотношения объема мировых запасов и мирового потребления в сезоне 2017–2017 годов составит 25,4 процента, что несколько ниже ожидаемых в сезоне 2016–2017 годов 26,2 процента, но значительно выше минимального уровня в 20,5 процента, зафиксированного в сезоне 2007–2008 годов.

Некоторое снижение запасов зерновых в мире, прогнозируемое в сезоне 2017–2018 годов, в основном связано с возможным снижением запасов фуражного зерна на 8 млн т до 262 млн т. Больше всего снизятся запасы кукурузы – на 4 процента по сравнению с прошлогодними значениями – до 207 млн т, достигнув, таким образом, минимального уровня за четыре года. Ожидаемое значительное увеличение объемов производства в ЕС и Южной Америке не сможет компенсировать снижение уровня запасов в Китае и Соединенных Штатах.

При этом запасы пшеницы на конец 2018 сельскохозяйственного года, как ожидается, продолжат увеличиваться пятый год подряд и достигнут 246,6 млн т, что на 2,5 процента выше, чем в 2017 году. Прогнозируемое увеличение главным образом связано со значительным увеличением запасов в Китае, а также с ростом объема переходящих запасов пшеницы в Индии.

Несмотря на снижение уровня запасов в Соединенных Штатах и Таиланде общемировые запасы риса в 2018 году, как прогнозируется, сохранятся на достаточном уровне и составят около 170 млн т. Это всего на 0,3 процента ниже, чем уровень, ожидаемый в 2017 году; и подобная относительная стабильность является в значительной степени следствием прогнозируемого увеличения запасов в Китае, где отмечается рост как внутреннего производства, так и закупок за рубежом.

Торговля зерновыми в мире сезоне 2017–2018 годов может снизиться

Согласно первому подготовленному ФАО прогнозу, объем торговли зерновыми в мире в сезоне 2017–2018 годов составит около 386 млн т, что на 1,7 процента (6,7 млн т) ниже, чем ожидалось в сезоне 2016–2017 годов, главным образом в связи со снижением объемов поставок пшеницы и основных видов фуражного зерна.

Объем торговли пшеницей в мире в новом сезоне может снизится на 2,3 процента (4 млн т) до 169 млн т вследствие сокращения импорта Китаем и Индией, а также рядом стран Северной Африки, где ожидается высокий урожай по сравнению с уровнем прошлого года. Помимо этого ожидается значительное снижение поставок пшеницы из Австралии и Соединенных Штатов по сравнению с уровнем сезона 2016–2017 годов; при этом продажи пшеницы Аргентиной и ЕС могут вырасти. Поставки со стороны остальных ведущих экспортеров скорее всего сохранятся на близких к сезону 2016–2017 годов уровнях.

Прогноз относительно торговли фуражным зерном и рисом в новом сезоне носит лишь общий характер, поскольку сезон только начинается и в большинстве основных стран–производителей до начала посевной еще осталось несколько месяцев. Тем не менее с учетом предварительных видов на урожай 2017 года объем мировой торговли фуражным зерном в сезоне 2017–2018 годов может достичь почти 173 млн т, что на 2 процента (3,5 млн т) ниже прогнозируемого на сезон 2016–2017 годов уровня. Что касается основных видов фуражного зерна, то объем торговли кукурузой в мире в новом сезоне может достичь 134 млн т, что почти на 2,1 процента (2,9 млн т) ниже уровня сезона 2016–2017 годов, и такое снижение связано прежде всего с падением импорта в ряде стран юга Африки, где ожидается восстановление собственного производства. Кроме того, ожидаемого роста экспорта из Аргентины и Бразилии может оказаться недостаточно для компенсации резкого падения объемов поставок кукурузы из Соединенных Штатов. Объемы торговли другими видами фуражного зерна будут несколько ниже уровня сезона 2016–2017 годов: объемы торговли ячменем могут составить 25,6 млн т, а сорго – 8,2 млн т. В календарном 2018 году объем торговли рисом в мире, по предварительным данным, может составить 44,2 млн т. Данный уровень сопоставим с пересмотренным прогнозом на 2017 год, согласно которому объем торговли рисом составит 43,5 млн т, что на 4 процента больше, чем в 2016 году, и объясняется ростом спроса, прежде всего со стороны Китая, Филиппин и Шри-Ланки.

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

|

|

|