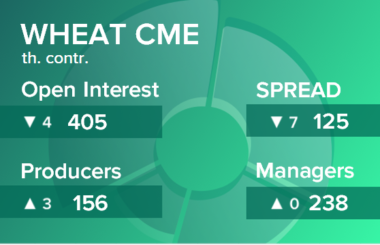

2024-12-24 11:26:02

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

|

08:29 18.11 |

||

|

Пшеница: Египтяне закупили 60 тысяч тонн румынской пшеницы по 347 долларов за тонну, что на 15 долларов выше покупок на предыдущем тендере. Стоит только гадать какая будет цена на следующем тендере, так как пока в этом году мы видим только рост котировок. Напомним, что ранее Египет отказывался от покупок если цена уходила выше 300 долларов за тонну, сейчас покупает почти по 350. Продолжаем осуществлять тактические продажи в расчете на откат к 760.0, также продолжаем удерживать более крупные позиции в лонг в расчете на ход к 900.0. Наши отчеты и прогнозы можно найти здесь. |

|

|

08:39 17.11 |

||

|

Пшеница: Кормовое и остаточное потребление для всех фуражных зерновых и пшеницы прогнозируется на уровне 150,4 миллиона метрических тонн по сравнению с оценкой для 2020/21 года в 149,3 миллиона тонн. Дополнительное кормовое и остаточное потребление кукурузы, сорго и ячменя, как ожидается, более чем компенсирует сокращение для пшеницы и овса. Согласно прогнозу, количество животных, потребляющих зерно (GCAU) в 2021/22 году, составит 100,5 миллиона единиц, что почти на 0,8 миллиона единиц меньше по сравнению с обновленной оценкой 2020/21 года в 101,3 миллиона. Снижение год к году в значительной степени связано с сокращением поголовья свиней (на 0,6 миллиона единиц по сравнению с 2020/21 годом), крупного рогатого скота (снижение на 0,4 миллиона) и молочного скота (снижение на 0,1 миллиона). Прогнозируется, что численность домашней птицы увеличится на 0,3 миллиона единиц, что немного компенсирует снижение по другим категориям. Видим откат, однако продолжаем находиться выше 800.0. Падение к 780.0 вполне возможно. Более глубокий откат будет только при продолжении усиления позиций доллара. Читая наши прогнозы, вы могли взять ход вниз по паре евро/доллар от 1.1620 до 1.1310. Наши отчеты и прогнозы можно найти здесь.

|

|

|

11:03 16.11 |

||

|

Фьючерсы на пшеницу в Чикаго росли пятую сессию подряд в пятницу, поскольку опасения по поводу ограниченного экспортного предложения удерживали цены вблизи максимального за девять лет уровня. Пшеница в Париже также приблизилась к 14-летнему максимуму после того, как Ирак проявил интерес к импорту 18,4 млн бушелей пшеницы в 2021/22 маркетинговом году. Ирак, скорее всего, закупит пшеницу в декабре или в начале следующего года, что, вероятно, поможет стране продержаться до сбора урожая в следующем мае. Цены на пшеницу во всем мире также росли на фоне опасений по поводу того, что Россия ограничит свой экспорт в 2022 году, что в свою очередь окажет давление на экспортные запасы Европейского Союза. |

|

|

08:18 16.11 |

||

|

Пшеница: Общее мировое потребление пшеницы в сезоне 21/22 снижено на 371 000 тонн до 787,4 млн. тонн. Эта корректировка в основном вызвана пересмотром кормового и остаточного потребления в сторону понижения на 125 000 тонн, поскольку во всем мире пшеница становится все более дорогой для использования в кормовых рационах. Прогноз мировой торговли пшеницей в 2021/22 году повышен на 3.2 млн. тонн до 205.0 млн. тонн из-за активного проведения тендеров. Продолжаем находиться выше 800.0, это создает прямые предпосылки для продолжения восходящего движения к 900.0. Наши отчеты и прогнозы можно найти здесь.

|

|

|

08:48 15.11 |

||

|

Пшеница: Рынок не желает уходить ниже 800.0, что создает предпосылки для дальнейшего подъема к 900.0. Если в Европе ситуация с вирусом будет ухудшаться, а предпосылки для этого есть, то это будет нервировать трейдеров. Нельзя исключать вероятности, что несмотря на рекордный урожай пшеницы рост цен продолжится. В текущей ситуации у быков преимущество. Несмотря на то, что рынок достиг нашей цели на 815.0, будем снова рекомендовать покупки, но с близким стоп-ордером. Читая наши прогнозы, вы могли взять ход вверх на рынке пшеницы от 752.0 до 815.0 центов за бушель. Наши отчеты и прогнозы можно найти здесь. |

|

|

08:28 12.11 |

||

|

Пшеница: Стоимость минеральных удобрений в Германии в буквальном смысле слова «взорвалась», достигнув запредельного уровня. В октябре известково-аммиачная селитра по отношению к предыдущему месяцу подорожала на 90,6% до 587 евро за 1 тонну (без налога на добавленную стоимость). Подобным образом обстоят дела с другими минеральными удобрениями: диаммонийфосфат в октябре продавался по 735 евро за 1 тонну против 378 евро в январе. В связи со сложившейся ситуацией возникает вопрос, а многие ли хозяйства потянут новый сезон. Многим придется брать кредиты, а кто-то выберет для себя более легкий путь, отказавшись от основных культур, требующих больших вложений на первоначальном этапе, в пользу каких-либо второстепенных или экзотических. Будут сажать кипрей и разводить одуванчик, а кто-то ударится в топинамбур. А что делать. Для новых покупок нам хотелось бы увидеть падение цен хотя бы к 790.0. Читая наши прогнозы, вы могли заработать на рыке пшеницы взяв ход вверх от 752.0 до 815.0 центов за бушель. Наши отчеты и прогнозы можно найти здесь.

|

|

|

07:51 11.11 |

||

|

Пшеница: Цены на пшеницу резко выросли за последние несколько месяцев, отражая значительный рост потребления. Производство резко сократилось по сравнению с прошлым годом у нескольких крупных поставщиков, включая Канаду, США, Казахстан и Россию. Это компенсируется увеличением урожая в Европейском Союзе, Украине и Аргентине. Высокий мировой спрос является основным фактором, ведущим к сокращению мировых остатков. Спрос на международном рынке растет, поскольку засушливая погода на Ближнем Востоке стимулирует дополнительный импорт, особенно в Иран и Турцию. Тендеры стран Ближнего Востока и Северной Африки были крупными в последний месяц, несмотря на то, что мировые цены на пшеницу были значительно выше, чем в прошлом году. Рост инфляции в США напугал и без того нервных продавцов. Медведи разбежались, а покупатели протащили рынок на 25 центов вверх, что позволяет нам вновь говорить о подходе к уровню 815.0. Теперь не будем давать рынку слишком много свободы и подожмем стоп-ордера. Наши отчеты и прогнозы можно найти здесь.

|

|

|

08:51 10.11 |

||

|

Пшеница: Вышли данные от USDA с прогнозами валового сбора на сезон 21/22. Что видим: урожай пшеницы на планете составит 775.277 млн. тонн, прогноз снижен всего на 0.08% по сравнению с октябрьским отчетом. Быки продернули рынок вверх, однако так как изменений в прогнозе практически не было, расти на самом факте выхода данных оказалось непросто. Тем не менее, отметка 815.0 остается у нас на радаре. Из-за роста стоимости удобрений импортеры будут отдавать себе отчет в том, что дешево в ближайшее время закупиться не удастся. Наши отчеты и прогнозы можно найти здесь. |

|

|

08:50 09.11 |

||

|

Пшеница: Министерство сельского хозяйства США прогнозирует посевы пшеницы в США на 2022/23 год на уровне 49,0 млн акров по сравнению с 46,7 млн акров в 2021/22 году на фоне роста мировых цен на продовольствие до 10-летнего максимума во главе с ценами на зерновые культуры. Двукратный рост цен на удобрения заставит ряд фермеров отказаться от сева кукурузы в пользу пшеницы и сои, так как процесс выращивания маиса станет очень дорогим. Если рынок удержится выше 760.0, то нас ждет еще одна попытка подъема к 815.0. Наши отчеты и прогнозы можно найти здесь.

|

|

|

08:49 08.11 |

||

|

Пшеница: Служба статистики Министерства сельского хозяйства США оценила 45% посевов озимой пшеницы как находящиеся в хорошей или отличной форме по состоянию на начало ноября, что является четвертым среди худших показателей для этого периода с момента начала наблюдений в 1986 году. Доля посевов в плохом и очень плохом состоянии составляет 21% и является самой высокой в истории. Весна оказывает наиболее сильное влияние на озимые, но сейчас, когда цены высоки и на текущие сводки обращают внимание. Пока фундаментальных причин для падения цен нет. Текущие откаты лишь повод для того, чтобы снова войти в лонг. Наши отчеты и прогнозы можно найти здесь.

|

|

|

10:50 06.11 |

||

|

Фьючерсы на пшеницу в США упали в пятницу, нивелировав рост, достигнутый ранее в течение недели, и завершили пятидневку практически без изменений. Декабрьские фьючерсы SRW CBOT опустились на 7,25 цента до 7,665 доллара за бушель. HRW в Канзас-Сити подешевела на 7,25 цента, закрывшись на уровне 7,7875 доллара за бушель, в то время как контракт на яровую пшеницу на MGEX на ближайший месяц потерял 7,5 цента до 10,095 доллара за бушель. За неделю наиболее активный контракт на пшеницу CBOT потерял 0,81% после достижения во вторник 8,07 доллара США, самой высокой цены с декабря 2012 года. |

|

|

08:42 05.11 |

||

|

Пшеница: Столь продолжительного и устойчивого роста рынок пшеницы не видел с 2007 года, но ему еще есть куда двигаться наверх, считает Карлос Мера, руководитель отдела исследований рынка сельхозтоваров в Rabobank в Лондоне: «Чем выше цена, тем больше на рынке страха и панических покупок». Еда дорожает в мире со скоростью, которой не было почти полвека, отмечает старший научный сотрудник University of Warwick Алистер Смит. Рост реального индекса продовольственных цен ФАО превысил 20%, что за все время доступной статистики происходило лишь однажды — в 1973-74 гг на фоне нефтяного кризиса, когда ближневосточные страны ввели эмбарго на поставки Западу в ответ на арабо-израильский конфликт. «Если учитывать реальные цены, то купить еду на мировом рынке сейчас труднее, чем практически в любой год с 1961-го, когда ООН начала вести статистику», — отмечает Смит. Видим снижение после попытки пробиться выше 800.0. Скорее всего мы попробуем пройти вверх еще раз. Пока держим лонги. Читая наши прогнозы, вы могли заработать на рынке кукурузы взяв ход вверх от 532.0 до 557.0 центов за бушель. Наши отчеты и прогнозы можно найти здесь. |

|

|

08:53 03.11 |

||

|

Пшеница: Рынок зерновых отошел от локальных максимумов, однако шансы на продолжение восходящего движения сохраняются. Ожидается, что урожай пшеницы в Аргентине в 2021/22 году составит 19,8 миллиона тонн, говорится в отчете зерновой биржи Буэнос-Айреса. Недавние дожди указаны в качестве причины увеличения предыдущей оценки урожая в 19,2 миллиона тонн. Данная новость носит медвежий характер, но объемы увеличения урожая незначительны, поэтому сильного влияния на рынок она не окажет. На данный момент в большей степени представляется интересным судьба доллара США и цен на нефть. Если доллар будет слаб, а цены на нефть продолжат свой рост, то никаких сомнений в росте цен на пшеницу и кукурузу у нас не будет. Наши отчеты и прогнозы можно найти здесь. |

|