Пошлина на экспорт зерна – простая проблема

И это вообще не проблема для грамотного финансового директора.

Как известно, у зернового экспорта есть три проблемы:

- Динамика урожайности и, как следствие, внутренние рублевые цены. Никто не волен над погодой.

- Внешние цены – это биржевой товар. И даже неважно, на какую биржу ориентиро-ваться – в конце концов все упирается в стоимость логистики между конкретными портами. Высокая корреляция цен на зерно по всему миру. Поэтому, немного утрируя, можно опереться на стандартный контракт на пшеницу на бирже CME с тикером ZWU5. Вот его график:

Ссылка на сайт биржи: cmegroup.com

Впрочем, графики биржевых цен можно найти на этом сайте в разделе «Мировые рынки».

3. И, наконец, самая непредсказуемая вещь в бизнес-моделях наших экспортеров – это родное государство.

Спектр инструментов вставить палки в колеса бизнесу поистине велик. Это и:

- радикальные вещи – запрет на экспорт зерна с 15.08 – 31.12.2010. Кто выиграл непонят-но – зернопроизводители не заработали, репутация стабильных поставщиков на мировом рынке, годами создаваемая, была отправлена в унитаз;

- как легкий вариант предыдущего пункта стоит оценивать и последние заявления Д.А.Медведева об ограничении экспорта – такие вербальные интервенции;

- то таможня вдруг начнет при расчете пошлин ориентироваться не на цены реальных контрактов, а на некие статистические справочники, где, как ни странно, контрактные цены (или, вернее, «справочные») постоянно выше реальных;

- ну и, на конец, регулировании рынка с помощью пошлин.

Как видно – нелегка жизнь экспортера зерна. Но при таких весьма серьезных рисках они не сдаются и наращивают экспорт. Если по итогам сезона 2013/2014 на экспорт зерновых ушло 25,4 млн. тонн, в том числе пшеницы 18,3 млн. тонн; в сезоне 2014/2015 ушло 30,5 млн. тонн, в том числе пшеницы почти 22. И в начавшемся 2015/2016 ждут порядка 30 млн.тонн, из которых 21 — пшеницы.

А все почему? Из-за девальвации рубля. Это очевидно. Теперь при правильно посчитанных раскладах можно получить приличную маржу просто потому, что рубль обесценился на 70% за год и, судя по всему, это не предел.

Но государство не дремлет и, чтобы остудить пыл экспортеров, придумало новые схемы по взиманию экспортной пошлины. Как ни странно, но в этом году власти научилось пользовать-ся таким рыночным инструментом, как пошлина. Во-первых, предупредили сильно заранее, еще в мае. Во-вторых, приурочили к началу сезона – к 1 июля. В-третьих, «вшили» туда зависимость именно от девальвации. Мудро – чем слабее рубль, тем больше пошлина.

Напоминаю параметры пошлины: если цена превысит 11000 руб./тонна (без НДС), то каж-дый второй рубль сверх этого уровня пойдет в бюджет. Это если говорить по-простому. Уро-вень выбирали почти пиковый – цена никогда ранее его не пересекала. Но рынок есть рынок. Так как рублевый эквивалент цены экспортного контракта, по сути, является произведением биржевой цены – «бенчмарка» этой конкретной поставки и курса рубля к доллару, то риски становятся мультипликативными. Хорошо, если рост биржевой цены сопровождается ростом курса рубля. Или наоборот. Самое замечательное, если курсы и того и другого дают ровно цену отсечения в 11 000, когда высокая маржа и нет пошлины. Но это мечты. Зато реальность такова, что есть риск роста и биржевых цен, и доллара к рублю.

Еще раз посмотрите на график. За считанные дни цена на бирже взлетела более чем на 20%. А что было бы, если бы она там осталась? А курс доллара вырос на 6 рублей за 2 недели, то есть на 10%. А теперь посчитайте – была экспортная цена 11 000 рублей, а стала – 11 000 *1,2*1,1 = 14 500 рублей/тонна. И какова пошлина? Убъет сделку?

Учтите, что временной разрыв между фактом заключения контракта и реальной отгруз-кой может быть разный, от 1 до 6 месяцев. В этих условиях – как вы можете быть уверены, что экспортный контракт заключили не на максимуме долларовых цен, а отгружать (и платить по-шлину) будете не на максимуме доллара к рублю?

Продвинутые финансовые директора могут далее не читать. Потому что я буду вести речь о хеджировании.

Из тех трех пунктов, которые озвучены выше, риск изменения цен на бирже в долларах, и риск изменения курса доллара к моменту и отгрузки и оплаты пошлин снимается рядом до-статочно простых приемов.

По биржевым ценам можно использовать уже упомянутый контракт на Чикагской бирже. Достаточно внести требуемое спецификацией обеспечение и можно привязывать контрактные цены в ваших инвойсах к бирже.

Но наверняка открытием для большинства из вас станет тот факт, что на Московской бирже давно и успешно торгуются срочные контракты на доллар/рубль. Некоторые могут ска-зать, что ваши банки предоставляют вам доступ к инструментам типа форвардов и свопов. И берут за это немалые комиссионные. Некоторые из вас сами торгуют фьючерсы. Но давайте признаем – это не хеджирование.

Хеджирование – это когда вы получаете профиты, если рынок идет против вас. И строго ограничены в потерях, если рынок двигается в вашем направлении. Применительно к валюте – когда вы полностью или частично компенсируете девальвацию, и связанный с этим рост пошлин. И платите строго фиксированную сумму, если рубль растет, и пошлины вам не грозят.

Имя этому виду хеджирования – опционы. В данном конкретном случае это будет назы-ваться покупка колл-опционов на валюту.

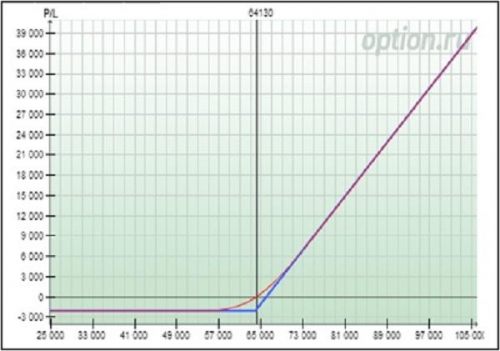

График этого довольно распространенного вида хеджа выглядит так:

Горизонтальная ось номинирована в рублях за тысячу долларов. Вертикальная ось справочная – можно не принимать во внимание.

Этот график (тот, который синий) призван иллюстрировать принцип: если доллар рас-тет – вы получаете часть или весь его рост. Если растет рубль – плата за хеджирование становится фиксированной (линия слева становится горизонтальной).

А теперь посмотрите внимательно на него и попробуйте ответить на вопрос – а не стоит ли заплатить за то, чтобы исключить риск резкого падения рубля? К моменту реальной постав-ки и ГТД. Или сидеть несколько месяцев на иголках?

Ваш бизнес построен на девальвации рубля, но теперь государство превратило ее в ин-струмент борьбы за ограничения экспорта.

Я показал вам – как обойти эти угрозы. Идите к брокеру и требуйте доступ на срочный рынок Московской биржи. В банк идти за опционами советовать не буду – обдерут вдвое.

Для тех, кто еще сомневается – операции хеджирования сальдируются для целей налого-обложения в полном соответствии с НК РФ. И уже давно. Могу рассказать – как (там много нюансов, технических), но это предмет другой статьи.

Обращайтесь – могу и проконсультировать и помочь реализовать хедж на практике. Надо привыкать управлять рисками.

Удачи!