25.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

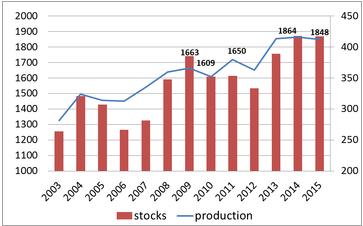

На прошедшей неделе USDA опубликовал первые прогнозы урожая зерна в будущем сезоне. Ожидается, что суммарный урожай пшеницы, ячменя и кукурузы в мире снизится на 0,85% до 1,848млрд.тонн. Таким образом, в будущем сезоне будет достигнут третий по величине рекордный показатель, как урожая, так и конечных запасов. Для рынка данный факт означает очередной сезон низких цен в мире.

Мировое производство и запасы зерна (пшеница+кукуруза+ячмень), млн.тонн

Как известно, важность аграрного сектора для экономики Украины за последний год резко выросла. На фоне сокращения экспорта товаров промышленного комплекса, зерно является одним из основных источников притока валюты.

Согласно статистике, экспортная выручка Украины в 2014 году почти постоянно падала, а в январе-апреле текущего года снизилась на 34,4% по сравнению с аналогичным периодом 2014 года. Виной всему падение цен на металлы и зерно, которые являются основными экспортными позициями страны.

Украина. Экспортная выручка в 2014 году, млн.$

От того, сколько зерна Украина произведет в будущем сезоне, и сколько сможет экспортировать, во многом зависит экономическая стабильность.

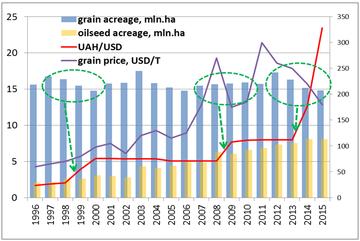

Как известно, в 2015 году ожидается сокращение экспорта зерна на фоне падения его производства. Несмотря на идеальные погодные условия зимы и весны, Украину ожидает сокращение урожая зерна вследствие изменения структуры площадей. Сокращаются площади под высокоурожайной кукурузой в пользу более рентабельной пшеницы и масличных культур.

На фоне экономического и финансового кризиса стратегия производителей делать ставку на высоко-маржинальные культуры вполне понятна. Однако важно понимать, насколько длительной будет тенденция сокращения площадей под зерновыми, и к чему в итоге это может привести.

Попробуем воспользоваться методом поиска аналогов. Одной из основных черт, определяющих поведение фермеров, а, следовательно, и величину и структуру посевных площадей, является изменяющаяся ситуация на валютном рынке.

Курс гривны показывал стремительное пике трижды: в 1998-2000 и в 2008-2009 и в 2014-2015 гг. В двух случаях из трёх ослабление гривны сопровождалось тенденцией снижения посевных площадей зерновых культур.

Зависимость посевных площадей от курса гривны и цен на зерно

Примечательно, что динамика посевных площадей зависит от девальвации гривны даже в большей степени, чем от цен на зерно. Только в одном случае из трех снижение цен на зерно сопровождалось сокращением посевных площадей.

Интересным оказался еще один факт: рывок площадей под масличными в 2008 году и тенденция роста в период 2010-2012 гг. не (!) сопровождались падением площадей под зерновыми культурами. То есть расширение площадей под масличными происходило за счет возвращения в оборот ранее заброшенных земель, а также за счет вытеснения сахарной свеклы, трав и сокращения паров.

Возможно ли в дальнейшем продолжение данной тенденции? На наш взгляд, маловероятно. Земель, пригодных для распашки осталось немного. Да и введение их в оборот требует немалых вложений, а с деньгами сейчас не очень ладно. Посевы сахарной свеклы, площади паров и многолетних трав сведены к минимуму. То есть, если посевы масличных культур и будут расширяться, то в основном за счет сокращения зерновых. Продолжение девальвации также будет сигналом о том, что площади зерна будут сокращаться, отмечает УкрАгроКонсалт.

В заключение хотелось бы добавить оптимизма, отметив, что за проанализированные 20 лет Украина в целом и сельское хозяйство в частности несколько раз оказывалась в условиях жесткого кризиса. Однако ни разу (даже в начале 90-х) это не сопровождалось резким падением площадей под зерновыми культурами, которые оставались стабильными в пределах 14,8 – 16,3 млн. га.

|

|

|