15.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Стремлением к сильному рублю пронизана вся наша история. Когда-то доллар должен был быть обязательно меньше рубля (60 копеек в 1970-е годы). В целях «укрепления курса рубля» проводили денежные реформы (1947 год). С 1995 года рубль, с учетом инфляции, во много раз укрепился к доллару, хотя номинально и обесценился. За одну и ту же сумму $100 в 1995 году можно было пообедать вдвоем раз пять, сегодня — единожды. В 2015 году $100, может быть, хватит на обед, но уже без спутницы.

За этим стоит нарастающий разрыв между реальным и номинальным эффективным валютным курсом рубля, который достиг в 1990-х годах десятков пунктов, а начиная с 2003 года — более 100 пунктов. В конце 2010 года реальный эффективный курс рубля (курс рубля к иностранным валютам основных торговых партнеров России с учетом инфляции. — Forbes) составил 168% по отношению к концу 1995 года, а номинальный эффективный курс – 30%. Это уникальный разрыв в мировой практике. За тот же период в Китае и еврозоне различие между реальным и номинальным эффективными валютными курсами не превысило 10–15 пунктов. Что это нам принесло?

Экономический смысл этого разрыва — переоцененность рубля. Завышенный курс препятствует несырьевому экспорту из России и стимулирует импорт. Он стал барьером для импортозамещения — прежде всего в отраслях с высокой степенью переработки продукции. Высокотехнологичный экспорт из России, как правило, убыточен. Завышенный курс рубля подталкивает к вывозу капитала. Он тормозит прямые инвестиции, при этом не препятствуя приходу на внутренний рынок спекулятивных «горячих денег».

Несколько простых цифр, проясняющих суть дела. В 2000–2010 годах цены в России выросли в 3,1 раза. Примерно на столько же увеличились за это время и рублевые издержки на производство. Чтобы экспортер мог извлечь из долларовой выручки ту же, что и в 2000 году, прибыль (при стабильности мировых цен), курс рубля должен упасть в 3,1 раза. Но он не падает!

В конце 2000 года за доллар США давали 28,2 рубля. В конце 2010 года его официальный курс составил 30,5 рубля. Разница — всего лишь 8%.

Для нефтяников, газовиков и металлургов все это не страшно. Ведь мировые цены на нефть и металлы за это время выросли в 3,2-3,5 раза: взлет долларовых цен на сырье компенсировал потери от того, что рубль не снижался.

А вот мировые цены на вооружение и другую продукцию с высокой степенью обработки очень чувствительны к рублевой инфляции. Они растут примерно на 1-3% в год. Это значит, что примерно с 2003 года эффект рублевой девальвации 1998 года был исчерпан. Валютная выручка всё меньше покрывала растущие рублевые издержки заводов обрабатывающей промышленности, работающих на экспорт (есть еще такие). Эти заводы начинали терпеть убытки, которые приходилось закрывать разовыми вливаниями из бюджета.

Зато стал очень выгодным импорт в Россию. Предположим, что два одинаковых двигателя стоили в России и за рубежом в 2000 году одинаково. К 2010 году стоимость производства российского должна вырасти в 3,5 раза, а цена его зарубежного аналога — только в 1,2–1,3 раза. Какой же из поставщиков победит?

В периоды укрепления рубля шаг за шагом ухудшается торговый баланс. Снижается несырьевой экспорт, он невыгоден. Экспорт, не связанный с нефтью и газом («прочий»), составлял в 1994 году 63% товарного экспорта, в 2000 году — 50%, а в 2010-м — 37% (ЦБР). Притом что в него входит не только продукция с высокой добавленной стоимостью, но и металлы, удобрения, древесина, продовольствие. Индикатор «Импорт/экспорт товаров и услуг» поднялся с 53% в 2000 году до 73% в 2010-м. Потихоньку мы начинаем импортировать даже вооружение. Экспорт техники невыгоден!

Стабильный или медленно укрепляющийся рубль открывает широкие возможности для экспорта в Россию «горячих денег», спекулятивных капиталов. Доходность финансовых активов выше, чем в мире, валютный риск (потери от снижения курса рубля) минимален. В 2000-2007 годах индикатор «Иностранные портфельные инвестиции в российские акции / ВВП» вырос с 4,3% до 23,7%. В 2007 году эти инвестиции составили 52% широкой денежной массы. А в кризис 2008 года они упали в четыре раза. Легко пришли — легко вышли. 2009-2011 годах — история приливов и отливов спекулятивного капитала, то нагоняющего волну, то обнажающего пустынные отмели российских финансов.

А вот прямые инвестиции наталкиваются на барьеры. С каждым годом за один вложенный доллар в России можно купить все меньше часов рабочего времени и материальных ресурсов. При этом в 2000-х кратно выросли регулятивные издержки. Лучше устроить производство там, где это дешевле (Азия, страны Восточной Европы). Поэтому так редки попытки прямых инвесторов создать у нас обрабатывающие производства с высокой добавленной стоимостью для реэкспорта. В основном они организуются для внутреннего рынка, где рост рублевых издержек перекрывается увеличением цен в рублях, а нормы прибыльности высоки. Либо прямые инвестиции идут в производство и экспорт сырья и продукции первичной переработки (металлургия, химия).

Чем сильнее рубль, тем больше вывоз капитала. Индикатор «Накопленный запас инвестиций из России за рубеж / ВВП» составлял в 2000 году 8,2%, а в 2010-м — 27,5%.

Как предсказать будущее рубля через настоящее доллара

Переоцененность рубля во многом формируется притоком выручки от экспорта сырья и набегами спекулятивного капитала. Она накапливается постепенно. А приведение курса рубля к «естественному уровню» происходит в виде «девальвационных вспышек» — в моменты рыночных шоков, падения цен на нефть и бегства капитала из страны (август–сентябрь 1998-го, октябрь 2008 – январь 2009 года, август–октябрь 2011 года). Упал, испугал — потом долго отжимаемся, укрепляемся, потом опять упал, и так по кругу.

Пока отжимаемся и укрепляемся — ухудшается торговый баланс, растет накачка «горячими деньгами» из-за рубежа. Затем очередная вспышка, девальвация рубля — и вскоре уже пробивается сквозь асфальт несырьевой экспорт, расцветает импортозамещение, «мыльные пузыри» на финансовом рынке проколоты.

Всё это данность. Данность, которой больше 15 лет, которая определяет будущее.

Поэтому возьмем подзорную трубу, а еще лучше — телескоп, чтобы, ужасаясь открывающимся истинам, попытаться разглядеть туманную финансовую реальность 2012– 2013 годов.

Рубль будет слабеть, отчаянно сопротивляясь, но неотвратимо приближаясь к роковой черте 35–40 рублей за доллар.

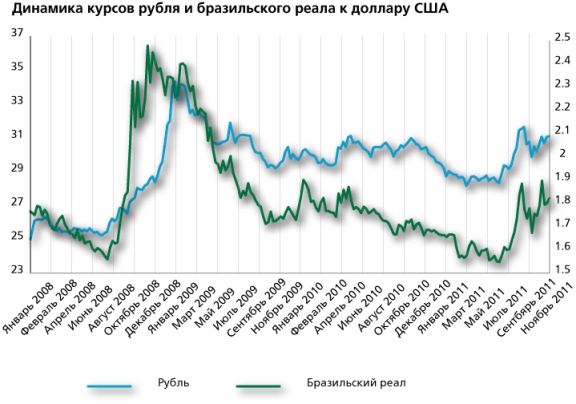

Динамика курсов рубля и бразильского реала к доллару США

Причина очень проста. По оценкам, на 70–80% динамика курса рубля определяется внешними факторами, прежде всего изменением курса доллара США как мировой резервной валюты к евро и валютам других развитых стран. Убедиться во влиятельности внешних факторов очень просто: наложите друг на друга графики курса рубля и бразильского реала.

Но доллар США начиная с 1970-х имеет свои собственные 15–17-летние циклы ослабления и укрепления. 1979–1984 годы — укрепление, 1984–1995 годы — ослабление, а затем флэт (сохранение относительно стабильного курса на протяжении некоторого времени. — Forbes), 1995–2001 годы — укрепление, 2001–2011 годы — ослабление и флэт. С точки зрения технического анализа впереди, возможно, очередное многолетнее укрепление доллара США.

Индекс доллара к корзине основных мировых валют (с учетом инфляции в странах, март 1973 года — 100%)

Если это произойдет, последствия для России будут оглушительны. Усиление доллара будет оказывать понижающее воздействие на цены всех других товарных и финансовых активов — нефти, газа, черных и цветных металлов, золота, продовольствия, акций, недвижимости. Не будут обесцениваться к доллару, возможно, лишь несколько валют — юань, иена и некоторые другие.

Если цены на российский экспорт не будут поддержаны другими факторами (геополитика, мировой экономический рост), то впереди, на горизонте в 3-5 лет — сползание рубля к отметкам в 40–50 рублей за доллар, которое будет отчасти компенсировать потери экономики от падения мировых цен на сырье.

Россия может предпринять попытку этому сопротивляться (миф о «сильном рубле», борьба с инфляцией). Тогда неизбежно последуют лихие кавалерийские атаки спекулянтов на российский финансовый рынок с финансовым кризисом в качестве вспышки света в конце туннеля.

Валютная политика, которой у нас нет

Не пора ли от пассивной валютной политики перейти к активной? Научиться любить осторожную и сбалансированную девальвацию, если живешь внутри российских финансов, раскачивающихся, как качели, на десятки процентов вверх-вниз. Привыкнуть к тому, чтобы серьезно рассматривать «валютные войны» или даже «холодные конфликты», в которых участвует валюта (Китай), как способ удержаться на поверхности, вместо безнадежной попытки создать устойчивую валюту в сырьевой экономике, открытой всем ветрам.

Нужно отказаться от популярного тезиса о выравнивании мировых и внутрироссийских цен, которое полностью уничтожит последние преимущества в сравнительной дешевизне, которые еще есть у нас. Все развивающиеся страны–экспортеры (Китай, Индия, Индонезия, Бразилия, Чили, Малайзия, Саудовская Аравия и др.), экспортно ориентированные «новые индустриальные страны» (Корея, Гонконг, Корея, Сингапур, Тайвань) поддерживают курс национальных валют значительно ниже, чем это было бы обусловлено паритетом покупательной способности (ППС). Это значит, что они дешевле и привлекательнее для инвестиций, чем индустриальные страны, валюты которых в основном стоят выше ППС. И у нас пока рубль слабее, чем это говорит великий ППС.

В валютной политике нельзя быть большевиками. Надо двигаться постепенно, с учетом способности подавить немонетарную инфляцию, не имеющую отношения к курсу рубля.

И в любом случае валютная политика должна быть. Она не должна сводиться только к устойчивости или укреплению рубля, к попыткам удержаться на валютных приливах и отливах.

Валютная политика должна быть направлена на сокращение разрыва между номинальным и реальным эффективным валютным курсом. Разрыв, нарастающий многие годы, — это валютный террор против собственной экономики, упрощающий ее структуру, вгоняющий ее в зависимость от импорта, подавляющий ее потоками спекулятивных капиталов. И неизбежно прорывающийся каждые 5–10 лет кризисами, паникой и потерей нажитого теми, кто думал, что сладкая жизнь уже началась.

Рубль не должен быть силачом. Ему надо быть пронырой, который проскользнет мимо всех сегодняшних ужасов глобальных финансов, подбадривая собственную экономику и удерживая ее на плаву.

Источник: Forbes.ru

____________________________________________________________________________________________

О том, что нас ждет в новом зерновом году, Вы можете узнать на II Международной конференции «Зерновой Юг», которая состоится 20 марта 2012 г., в Ростове-на-Дону, в Конгрессно-выставочном центре «ВертолЭкспо»

Ознакомится с Программой Форума можно в разделе «Бизнес-мероприятия».

Здесь Вы можете подать заявку на регистрацию.

____________________________________________________________________________________________

|

|

|