10.01

|

< | Январь | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

На минувшей неделе в Европейской части России наблюдалось незначительное изменение ценовых показателей зерновых культур. Исключение составила кукуруза, которая активно дешевела в преддверии ее массовой уборки, сообщает Национальный союз зернопроизводителей.

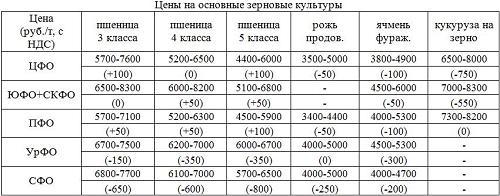

В ЦФО пшеница 3 и 5 классов подорожала в среднем на 100 руб./т. При этом продовольственная рожь подешевела на 50 руб./т, фуражный ячмень – на 100 руб./т, а кукуруза – на 750 руб./т.

В ЮФО и СКФО незначительно поднялась стоимость пшеницы 4 и 5 классов (+50 руб./т), фуражный ячмень, наоборот, подешевел на 50 руб./т, а кукуруза – на 550 руб./т.

В ПФО продовольственная пшеница подорожала в среднем на 50 руб./т, а фуражная пшеница – на 100 руб./т. Вместе с тем цена на продовольственную рожь опустилась на 50 руб./т, а фуражный ячмень – на 100 руб./т.

На Урале уровень цен на пшеницу 3 класса снизился на 150 руб./т, пшеницу 4 и 5 классов – на 350 руб./т, а фуражный ячмень – на 300 руб./т.

В Сибири ценовые котировки на зерно снижались более активно. Так, продовольственная пшеница подешевела в среднем на 600 – 650 руб./т, фуражная пшеница – на 800 руб./т, продовольственная рожь – на 250 руб./т, а фуражный ячмень – на 200 руб./т.

Минсельхозом России проводится подготовка к началу закупочных интервенций в текущем году. По данным отраслевого министерства интервенционные торги могут начаться уже с третьей декады сентября.

«Ожидаем, что закупать надо порядка 4-4,5 млн. тонн, и этого будет достаточно для регулирования продовольственного рынка как по фуражному, так и по продовольственному видам зерна, и для того, чтобы поддержать крестьян», — отметил Министр сельского хозяйства РФ Федоров Н.В.

По оперативным данным на 28 августа 2014 года зерновые и зернобобовые культуры в целом по стране обмолочены на площади 25,7 млн га (55% от общей площади уборки). Намолочено 73,8 млн тонн при средней урожайности 28,7 ц/га, в том числе урожайность пшеницы составила 33,2 ц/га, а ячменя – 25,4 ц/га.

По данным МСХ РФ на 28.08.2014 озимые на зерно и зеленый корм посеяны на площади 1,8 млн. га, что составляет 10,7% к прогнозной площади (16,5 млн. га).

По состоянию на 29.08.2014 г. котировка сентябрьского фьючерса (2014 г.) на пшеницу SRW на Чикагской бирже составила 204,4 долл. США за тонну (на 21.08.2014 г. — 198,2 долл. США за тонну).

Цены на американскую пшеницу HRW (ФОБ Мексиканский залив) остались на уровне предыдущей недели — 282 долл./т. То же самое касается французской пшеницы France Grade 1 (ФОБ Руан), стоимость которой осталась на уровне 235 долл./т. Французский ячмень подорожал на 1 доллар — до 206 долл./т. Цены на американскую кукурузу (ФОБ Мексиканский залив) уменьшились на 2 доллара – до 191 долл./т.

|

|

|

Старт 2014/15 МГ для российского рынка продовольственной пшеницы начался достаточно предсказуемо. Вместе с тем, сезонное снижение цен достаточно быстро сменилось повышательным ценовым трендом. Естественно, что подобное положение вещей не может не вызывать обеспокоенность операторов рынка. О том, какие же факторы оказали влияние на сложившуюся ситуацию и перспективы ее развития, пойдет речь далее.

Являясь одним из крупнейших мировых производителей зерна и соответственно экспортером, Россия в текущем сезоне, по предварительным данным, может получить высокий урожай пшеницы. Уборочная кампания еще не завершилась, однако, по данным опроса операторов рынка, уже очевидно, что в большинстве регионов страны качество пшеницы достаточное хорошее. А соотношение фуражной и продовольственной пшеницы в валовом сборе примерно может составить 40/60 соответственно. Вследствие этого ни один из секторов, а именно мукомольный, экспортный и животноводческий, не должны испытывать трудностей с формированием сырьевой базы. Однако рост цен, фиксировавшийся со второй недели августа т.г., в первую очередь свидетельствует о том, что ситуация, сложившаяся на рынке, неоднозначна и достаточно сложна. Ввиду того, что продовольственная пшеница – стратегически важная зерновая, акцент в первую очередь сделаем на ней. Ключевыми факторами, которые способствовали росту цен, стали:

Конъюнктура мирового рынка: в текущем сезоне качество пшеницы урожая 2014 г. во многих странах-производителях данной культуры вследствие неблагоприятных погодных условий достаточно низкое. Это естественно привело к увеличению спроса на российскую зерновую;

Нестабильные курсы валюты, что приводит к росту цен во всех сегментах АПК. Например: на посевной материал, ГСМ, СЗР и т.д. Соответственно аграрии не считают целесообразным идти на ценовые уступки, компенсируя реализацией зерна по более высоким ценам возросшую затратную часть производства;

Сдерживание продаж пшеницы: аграрии предлагают на рынок лишь небольшие партии зерна, рассчитывая на дальнейший рост цен;

Высокий спрос на внутреннем рынке, учитывая то, что большинство переработчиков перед началом сезона не имело запасов зерна для долгосрочной перспективы, и сформировать крупнотоннажные партии в течение августа удавалось не всем покупателям;

Нестабильная политическая ситуация, обусловленная событиями в Украине, ввиду которой могут быть введены санкции и сокращение экспортных поставок. Вследствие этого многие экспортно-ориентированные компании спешат в предельно сжатые сроки поставить в страны-импортеры максимально возможные объемы пшеницы.

Вячеслав Суслов, Ортус МалГрейн: «Поскольку, по крайней мере, во Франции и Казахстане уже просматривается недостаток пшеницы хорошего качества, то дефицит ее предложений будет ощущаться на мировом рынке. В свою очередь, на внутреннем рынке России спрос будет увеличиваться как со стороны переработчиков так и экспортеров, соответственно цены на пшеницу будут расти. Более того, в Астрахани через месяц заработает новый портовый элеватор на 70 000 тонн зерна, владельцы – иранцы. А, как известно, Иран традиционно много импортирует пшеницы 3 класса российского производства. Это значит, что поток зерна в Иран тоже сыграет свою роль в повышении спроса на продовольственную пшеницу».

Николай Мандрыкин, ООО ВАПК: «Спрос на продовольственную пшеницу, особенно 3 класса, достаточно высокий. Покупатели проявляют интерес к закупкам, но переплачивать, естественно, никто не хочет. Экспортеры же, напротив, готовы повышать цену спроса с целью приобретения крупнотоннажных партий качественной зерновой. Если говорить о том, чем вызвана сложившаяся ситуация, то, в первую очередь, это снижение качества урожая пшеницы в странах Евросоюза, одного из ключевых европейских экспортеров, и, как следствие, повышение спроса и цен на качественную продовольственную пшеницу, в том числе и в России. А если брать во внимание тот факт, что изменение курсов валюты привело к удорожанию производства пшеницы, то уступать в цене нецелесообразно. Хотя в ряде случаев мы готовы предоставлять ценовые скидки с целью освобождения элеваторных мощностей под другие культуры».

Отметим, что укрепление цен многие участники рынка воспринимают уже как неизбежность. При этом прогнозировать, на сколько цены повысятся в ближайшее время, ни аграрии ни покупатели не готовы. Однако с учетом того, что в целом валовой сбор пшеницы достаточно высокий, а качество зерновой в большинстве случаев соответствует требованиям ГОСТа, если давление любого из указанных выше факторов на рынок ослабеет, ценовая ситуация может очень быстро измениться.

3 сентября в рамах международного тендера Государственная организация Египта GASC купила 120 тыс. т пшеницы для отгрузки 1-10 октября:

60 тыс. т румынской пшеницы у компании Bunge – 259,88 USD/т C&F (247,2 USD/т FOB+12,64 USD/т – фрахт от National Navigation)

60 тыс. т французской пшеницы у компании Granit – 257,9 USD/т C&F(240,4 USD/т FOB+17,5 USD/т – фрахт от Mina Shipping)

Средняя стоимость купленной пшеницы на C&F (258,89 USD/т) практически соответствует среднему ценовому уровню предыдущей покупки 26 сентября (258,81 USD/т).

На тендере доминировало предложение из России и Франции.

Это уже шестой тендер GASC в текущем сезоне. Всего с начала сезона 2014/15 (с 1 июля) GASC закупил 1185 тыс. т пшеницы (600 тыс. т из Румынии, 470 тыс. т из России, 60 тыс. т из Франции и 55 тыс. т из Украины).

Напомним, в сезоне 2013/14 GASC законтрактовал на внешнем рынке в общей сложности 5,46 млн. т пшеницы (1,92 млн. т из Румынии, 1,6 млн. т из России, 1,05 млн. т из Украины, 660 тыс. т из Франции и 230 тыс. т из США). В 2012/13 госзакупщик купил лишь 3,375 млн. т пшеницы на внешнем рынке, тогда как в 2011/12 и 2010/11 – 5,33 и 5,58 млн. т соответственно.

Заявки на тендере (данные Reuters):

•Bunge: 60 тыс. т Румыния – 247,24 USD/т FOB, 60 тыс. т Франция – 248,01 USD/т FOB

•Cargill: 60 тыс. т Россия – 252 USD/т FOB, 60 тыс. т Франция – 245,5 USD/т FOB

•Louis Dreyfus: 60 тыс. т Россия – 256 USD/т FOB

•Granit: 60 тыс. т Франция – 240,4 USD/т FOB

•Glencore: 55 тыс. т Россия – 253,28 USD/т FOB, 60 тыс. т Франция – 247,48 USD/т FOB

•Soufflet: 60 тыс. т Франция – 245,94 USD/т FOB

•Nidera: 60 тыс. т Россия – 256,24 USD/т FOB

•Noble: 60 тыс. т Россия – 251,95 USD/т FOB

•Vitol: 60 тыс. т Россия – 257 USD/т FOB

•Venus: 60 тыс. т Россия – 252,50 USD/т FOB

Зерно есть, продаж нет: что думают фермеры Ростовской обл.

Зерновой экспортный сезон в самом разгаре, однако экспортёры далеки от благодушного настроения. Многие из них жалуются, что производители не спешат продавать зерно, несмотря на сезонную потребность в деньгах и привлекательные цены. Но, как выяснили журналисты , опрошенные ими аграрии Ростовской области не считают текущие цены приемлемыми.

По данным Министерства сельского хозяйства области, цена на продовольственную пшеницу на базисе франко-склад (с доставкой покупателю) 3 класса в регионе на прошлой неделе колебалась от 7 900 до 8 300 рублей за тонну (около 8 070 руб./т в среднем), 4 класса – от 7 100 до 8 000 руб./ т (в среднем 7 475 руб./т). Средняя цена фуражной пшеницы 5 класса – 6 700 рублей за тонну, ячменя – 5 500 руб./т.

Что говорят?

Вот что говорит по этому поводу Иван Свинарёв, руководитель ООО «Алиса» из Куйбышевского района:

«Текущая цена не устраивает. Цены примерно как прошлогодние на этот период, но всё подорожало – солярка и прочее».

С ним согласен Александр Берестовой из «СПК Дружба» Тацинского района. Цены на пшеницу, считает он, может быть, и хорошие. Но компоненты, включая семена и ГСМ, сильно подорожали. Цена порядка 6 тысяч рублей за продовольственную пшеницу 4 класса «с места» могла считаться отличной два-три года назад, говорит он. На текущую цену он не соглашается, зерно продаёт в основном для того, чтобы не задерживать выплату зарплаты работникам, а запасы – держит. Олег Зубов (ООО «Колос», Милютинский район) жалуется на неравноправное положение аграриев, работающих в разных климатических зонах. А у фермера Дмитрия Алексеенко (Азовский район) есть длинный список претензий к компаниям, закупающим зерно в Ростовской области.

Чего ждём?

Фермеры ожидают, что к зиме цена традиционно подрастёт, так как усилится спрос. Однако сейчас, пока рубль обновляет «антирекорды» к доллару, экспортёрам вести торговлю удобнее всего. На фоне дешёвого рубля, они могут давать приличную цену производителям. Если же рубль укрепится (а это, по мнению экспертов, может случиться в ближайшие месяцы или даже недели – на сегодня рубль сильно недооценён, в основном по политическим соображениям), российская пшеница может стать неподъёмной для импортёров, и сбыт обвалится.

Не прогадать бы…

На традиционных рынках сбыта России активны конкуренты с черноморской и европейской пшеницей; на тендерах в Египте особенно активизировалась Румыния. Несмотря на войну, активно вывозит пшеницу Украина, и темпы её экспорта даже превышают прошлогодние.

Фермеров, которые сейчас держатся за запасы наличной продукции, можно понять – терпение иногда окупается. Однако рынки не обязаны вести себя согласно планам. В условиях текущего изобилия зерна во всём мире производители вдруг могут обнаружить, что их товар оказался намного дешевле, чем ожидалось.

Динамика цен на зерновые культуры по России: факторы цен.

Сводный индекс фрахта Baltic Dry index (BDI) Балтийской биржи продолжает расти под воздействием притока нового урожая, активизации экспортеров, желающих увеличить маржинальную прибыль, а также ослаблением мировых цен не только на пшеницу, но и на кукурузу и сою, повышая тем самым объем зафрахтованных судов и поднимая цены все выше. Следствием сложившейся ситуации является рост индекса фрахта. Так, за отчетную неделю (с 29.08.2017 по 09.09.2014) индекс Baltic Supramax Index (BSI) вырос на 31 пункт (+3,2%). В свою очередь индекс фрахта Baltic Panamax Index (BPI) вырос в меньшем объеме на 69 пунктов (+7,9%). Суда типа Panamax (грузоподъемность 50 001 — 80 000 т) являются наиболее распространенными при транспортировке грузов.

Справочно: Baltic Panamax Index (BPI) – позволяет определить стоимость перевозок сухого груза (уголь, руда, зерно) сухогрузами типа Panamax по трем морским маршрутам: Мексиканский Залив (США) → Роттердам, Мексиканский Залив (США) → Япония, Тихоокеанское Северо-Западное побережье США → Япония.

Экспортные цены на зерновые в как в глубоководных, так и в портах Азовского моря на отчетной неделе практически не изменились. Цена на пшеницу продовольственную и фуражную в портах Азовского моря выросла на 3,0 USD до 228,0 USD и на 7,0 USD до 174 USD соответственно. В глубоководных портах на отчетной неделе цены также остались неизменными. Так, цена на пшеницу продовольственную в глубоководных портах на отчетной неделе составила 245 USD, на пшеницу фуражную – 198 USD, а на ячмень фуражный – 215 USD.

Уровень цен в Украине на условиях FOB на кукурузу за отчетную неделю снизился на 3,0 USD (-3,7%) до 180 USD, цена на пшеницу продовольственную не изменилась, составив 245 USD, а цена на ячмень фуражный составила 215,0 USD.

Ценовая конъюнктура на зерно в России на отчетной неделе для большинства регионов России для пшеницы имела в основном положительную динамику роста и цены на пшеницу продовольственную 3 и 4 классов росли. Спрос подстегивает подготовка к закупочным интервенциям, корректировка мировых цен и рост экспортного спроса именно на продовольственную пшеницу, недостаток которой возможно будет испытывать мировой рынок. Таким образом, российское предложение мягкой продовольственной пшеницы по данным ИА «Зерно он-лайн» выросло за неделю для пшеницы 3 класса 14%, для пшеницы 4 класса — 29%, для пшеницы 5 класса — 4%. Рост спроса также обусловил рост цен в большинстве регионов РФ.

В ЮФО, по данным ИА «Зерно он-лайн», за неделю увеличение спроса было обусловлено экспортной активностью, но в отличие от прошлой недели наибольшим спросом пользовалась не продовольственная пшеницы (рост за отчетную неделю на пшеницу 4 класса составил 4%, на пшеницу 3 класса – 2%), а фуражная, для которой рост спроса составил 27%. Необходимо отметить что фураж закупался не только экспортерами, но и местными переработчиками (в основном на корма в связи с повышенной активность животноводов). Предложение в ЮФО резко выросло (в основном отличался рост в Кранодарском крае). За неделю предложение 4 класса выросло на 6%, 5 класса – на 5 %. Таким образом, по данным ИА «АПК-Информ», средняя цена спроса в Южном регионе на пшеницу 3 и 4 класса составила 7 610 руб. и 7 400 руб., а кукуруза опустилась до 6 550 руб.

В ЦФО спрос как на продовольственную, так и на фуражную на пшеницу снижался. Спрос на пшеницу 3 класса снизился на 14%, на 4 класс — на 25% (Белгородской, Тамбовской, Курской, Орловской и Тульской), а на фуражную – 15% (Воронежская область, Белгородская область). Предложение в свою очередь в ЦФО выросло. Рост для пшеницы 4 класса составил 23% (Белгородская, Тамбовская, Тульская области). Однако предложение 5 класса в регионах ЦФО снизилось на 25% (Воронежская, Липецкая, Курская, Рязанская, Орловская области, а 3 класс – на 3%. Таким образом, цены в ЦФО показали рост только на пшеницу 3 класса на 100 руб. и на фураж на 220 руб., что обусловлено в основном внутренними потребностями переработки.

В ПФО, по данным ИА «Зерно он-лайн», спрос на продовольственную пшеницы в ПФО растет и составляет для пшеницы 3 класса – 8% (Башкортостан, Саратовская, Самарская, Ульяновской области), для 4 класса – 6%, а для фуражной пшеницы — 13% (Башкортостан, Чувашия, Самарская, Оренбургская области, а также Татарстан). Таким образом, по данным ИА «АПК-Информ», средняя цена на пшеницу 3 класса в ПФО достигла уровня 7 000 руб., на пшеницу 4 класса – 6 640 руб., на пшеницу 5 класса – 6050 руб.

В Центрально-Черноземном регионе за отчетную неделю был отмечен рост цен спроса на пшеницу 3 и 5 класса, как и на прошлой неделе. Так, цена 3 класс выросла до 6 970 руб., пшеницы 5 класса – до 6 000 руб. В свою очередь цена на ячмень фуражный снизилась до 4 800 руб., а на кукурузу — на 210 руб. до 8 000 руб.

В Уральском регионе на отчетной неделе цены снижались. Наибольшее снижение было отмечено на пшеницу 5 класса в 299 руб. (цена составила 6 780 руб.). Цена на пшеницу 3 класса достигла уровня 7 309 руб., 5 класса – 7 009 руб., а ячменя – 5 206 руб.

Итоги экспортных отгрузок зерновых культур из России (29.08.2014)

За период с 1 по 05 сентября 2014 года объем экспорта зерновых составил 4 650,3 тыс.т., что на 920,7 тыс. т больше, чем за аналогичный период прошлого года. Темпы экспорта с 1 по 31 августа уступали прошлогодним только по ячменю на 4,8%, кукурузе – на 37,7% и овсу – на 83,0. Таким образом, за август 2014 года было экспортировано 4 216,6 тыс. т пшеницы (что на 940,08 тыс. т больше, чем за август 2013 года), 398,5 тыс. т ячменя (-19,9 тыс. т), 15,1 тыс. т кукурузы (-9,1 тыс. т), 6,9 тыс. т ржи (+3,8 тыс. т).

За период с 1 по 05 сентября 2014 года импорт зерновых культур России составил 25 830 т, что на 134,18 т. больше, чем в 2013 году. Причины снижения импорта все те же: рост запасов зерновых культур в стране, а также процессы переориентации перерабатывающей промышленности страны на внутренние сырьевые резервы развития. Таким образом, с 1 июля по 31 августа импорт риса, занимающего 56,82% (против 66,4% по итогам прошлой недели) от общего объема импорта, составил 41,6 тыс. т (против 12,6 тыс. т на прошлой неделе).

На прошлой неделе на российском рынке продовольственной и фуражной пшеницы сохраняется рост закупочных цен.

В среднем цены спроса на пшеницу относительно прошлой недели повысились на 200-300 руб/т.

Так, закупочные цены на пшеницу 3 и 4 класса и фуражную зерновую в Южном регионе варьируются в диапазонах 8000-8400, 7400-7600 и 6900-7200 руб/т СРТ соответственно. В Поволжском и Центрально-Черноземном регионах цены спроса на зерно фиксируются в пределах 7400-7700, 6800-7200 и 6200-6400 руб/т СРТ соответственно