19.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

Власти уверяют, что рубль в 2015 году укрепится – валютных резервов Центробанка (ЦБР) для этого вполне достаточно. Их действительно много, но ведь в начале 2014 года их было еще больше. За год банк сократил их почти на четверть, что не помогло избежать резкого падения рубля. Этот год будет только хуже – дальнейшая девальвация неизбежна даже при массовой трате валютных резервов ЦБР.

С точки зрения банальной арифметики логика российских экономических властей проста. В 2015 году выплаты по внешнему долгу РФ составят $125 млрд (с учетом процентов). Минус рефинансирование и реструктурирование долгов плюс утечка капитала, итого дефицит финансирования порядка $130–150 млрд. Он будет частично покрыт положительным сальдо торгового баланса (минус дефицит неторговых счетов), а общий дефицит валюты составит $100–120 млрд. Эти деньги ЦБР потратит в будущем году из своих валютных резервов, которые составляют на начало 2015 года $386 млрд – то есть потратить придется всего около четверти резервов.

Ситуация не выглядит критической, и при такой политике ЦБР дефицита валюты не наблюдается. А значит, и рубль вроде бы не должен падать. Именно на этом простом рассуждении основан нынешний оптимизм российских властей и провластных экономистов. И это – их ошибка.

Все точно так же выглядело в 2014 году. Выплаты по внешнему долгу планировались примерно такие же, положительное сальдо торгового баланса даже превышало то, что будет в этом году. ЦБР потратил за год на покрытие дефицита валюты $124 млрд своих валютных резервов, чем сбалансировал отток капитала $151,5 млрд. Но почему же тогда рубль упал по итогам года на 72%? Что не так с этой арифметикой?

Стоит начать с объема валютных резервов. Итак, по состоянию на 1 января 2015 года это $385 млрд. Минус монетарное золото ($46 млрд), расчеты с МВФ ($11,6 млрд) и обязательства перед Минфином по его бюджетным фондам ($156 млрд) – итого собственных резервов ЦБР остается $171 млрд. Если из них потратить $100–130 млрд, на 2016 год резервов точно не хватит. Конечно, монетарное золото можно продать (или заложить), а с Минфином договориться о переводе его средств в рубли (хотя это будет сделать очень тяжело) и протянуть еще год. Но что дальше?

К тому же приведенные выше оценки на 2015 год выглядят излишне оптимистично. Текущий год будет существенно хуже, а не лучше прошлого.

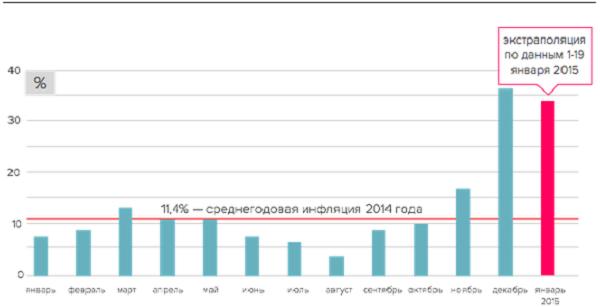

Если пересчитать нынешние январские 1,5% в годовые темпы (по формуле: (1,015 в степени 31/19) в степени 12), то выйдет аж 34% годовых. Это ниже, чем в декабре 2014-го (опять же в пересчете месячных показателей в годовые темпы), но все же в три раза выше среднего уровня прошлого года. Вполне вероятно, что среднегодовая инфляция в 2015 году может оказаться выше 20%.

В пересчете на годовые темпы прироста

Источник: Росстат, расчеты автора

И еще одно новое обстоятельство – «дело ЮКОСа»: $50 млрд российского долга, по которым уже потекли проценты. В 2015 году Россия может оказаться перед необходимостью выплачивать эту сумму под угрозой ареста счетов и имущества госкомпаний за границей.

Валютные резервы ЦБР достаточно велики, чтобы покрыть весь дефицит валюты в 2015 году – их хватит даже при утечке капитала $200 млрд. Но в 2016-м в таком случае разразится катастрофа сродни кризису 1998 года, когда все дело было именно в физической нехватке валюты в стране – аккурат осенью, под выборы в Госдуму.

Вопрос не в том, сколько потратит ЦБР из валютных резервов на поддержание рубля, а какой инструмент он выберет. Именно от этого зависит состояние рынка, дефицит или избыток валюты на нем.

ЦБР не умеет обращаться со своими валютными резервами: он допустил уже все возможные ошибки и ничему не научился на них. В начале 2014 года он спровоцировал спекулятивную атаку на рубль заявлением, что больше не будет проводить валютных интервенций. Потом все-таки начал продавать валюту, но так и не понял, почему этих продаж недостаточно для остановки спекулятивной атаки.

Почему интервенции Центробанка не останавливают, а провоцируют падение рубля? Потому что ЦБР всегда проводит «среднюю политику»: часть рыночного спроса на валюту удовлетворяет продажей долларов, а часть – падением рубля, приемлемым в логике перехода к плавающему курсу. Но сам факт падения рубля еще больше раскручивает спираль спроса на валюту. А рынок «чует кровь»: рост интервенций он трактует как сигнал слабости ЦБ и только активнее скупает валюту в расчете на рост ее цены.

Этот спекулятивный разгон спроса на валюту – не чья-то злая воля, а экономическая закономерность. Чтобы ее избежать, надо продавать валюту в любом количестве без падения рубля. В марте 2014 года ЦБ остановил волну девальвации вовсе не повышением ключевой ставки и не благодаря дефициту рублевой ликвидности. Он четко заявил рынку, что теперь каждые 5 копеек падения курса рубля будут сопровождаться валютными интервенциями не $350 млн (как раньше), а $1,5 млрд. Это означало, что ЦБР фактически фиксировал курс рубля, установив его границы. (Правда, потом он допустил укрепление рубля, которое стало хорошей стартовой площадкой для новой волны девальвации осенью 2014 года.) Но руководство ЦБ до сих пор считает, что может останавливать спекулятивные атаки повышением ключевой процентной ставки.

Есть и еще одна проблема – форма валютных интервенций. ЦБ настаивает не на продаже валюты в виде интервенций, а на валютном кредите (валютные РЕПО и свопы). При этом создается иллюзия возвратности средств валютного резерва ЦБР, хотя на самом деле это не так. Рублевые кредиты ЦБР банкам уже перевалили за 7 трлн рублей, и никто их не возвращает, их обычно рефинансируют. То же самое будет и с валютой. ЦБР выстроит пирамиду валютной задолженности банков, которая должна будет постоянно рефинансироваться и не вернется в распоряжение ЦБР.

Но главная проблема в том, что рынку не нужны валютные кредиты. Почему? Спросите у владельцев валютной ипотеки. При падении рубля рублевые выплаты по кредиту в рублях пропорционально возрастают. Именно поэтому провалились первые аукционы валютного РЕПО в ноябре. Но в декабре ЦБР заставил рынок принять на себя около $20 млрд валютного РЕПО – из-за вакханалии на валютном рынке 16–17 декабря (когда курс доллара достигал 80 рублей, а евро – 100) у банков не осталось выбора: чтобы не покупать доллары по 80, пришлось брать у ЦБ в кредит по 55.

За последний месяц рубль пробежал путь от 55 до 65 за доллар. Держатели валютного кредита ЦБР понесли соответствующий убыток – в январе они начали предпринимать усилия по сокращению своей валютной задолженности перед ЦБ, и аукционы валютного РЕПО по-прежнему оказались не востребованы. Но политику ЦБР это не меняет.

ЦБР создает искусственный дефицит валюты на денежном рынке, чтобы стимулировать банки брать у него валютные кредиты. Но любой дефицит всегда ведет только к росту спроса и, соответственно, цены.

Конечно, давление на рубль будет неравномерно в течение 2015 года. Пик платежей по внешнему долгу приходится на февраль – март, июнь и конец года. Именно эти периоды наиболее вероятны для падения рубля.

Вполне вероятно, что к этим факторам вновь добавится и желание Минфина за счет девальвации заткнуть бюджетную дыру. Сейчас Антон Силуанов заявляет, что из-за падения цен на нефть федеральный бюджет не получит 3 трлн рублей, и призывает сократить его расходы на 10–15%. Но если курс поднимется с 65 до 84 рублей за доллар, то, по расчетам Центра развития ВШЭ, проблема выпадающих доходов федерального бюджета полностью решится сама собой.

Девальвации можно избежать только в одном случае. Если ЦБР сам зафиксирует курс близко к его «естественному» уровню – например, 80 или 90 рублей за доллар. По такому курсу он может продавать любое количество валюты без страха сжечь резервы, но много продавать и не понадобится. Такой курс позволит ослабить денежную политику и снизить ключевую ставку, а это поддержит экономику и уменьшит спад ВВП. Если же фиксированный курс рубля (в любой форме) введен не будет, то в 2015 году стоит ожидать масштабной девальвации рубля в размере как минимум прошлого года.

|

|

|