19.09

IGC. Обзор зернового рынка

01 March 2010, 12:59

Понижательные в целом фундаментальные показатели, включая предстоящие крупные урожаи кукурузы и соя-бобов в Южной Америке, доминировали в прошедшем месяце практически на всех рынках зерновых и маслосемян, что сопровождалось, как правило, снижением цен.

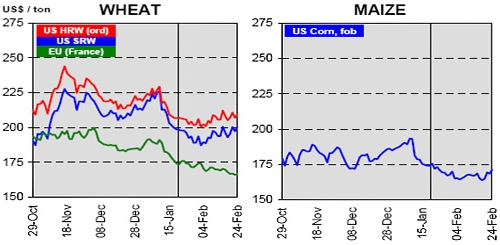

Тем не менее, фьючерсные биржи США нередко получали поддержку со стороны валютных и других факторов, действующих на не зерновых рынках, при частых всплесках спекулятивных закупок, осуществляемых фондами с целью закрытия накопленных ими коротких нетто-позиций. Укрепление доллара США относительно евро способствовало снижению котировок экспортных цен в ЕС. При наличии крупных экспортных ресурсов и в целом благоприятных перспективах следующего урожая в северном полушарии мировые рынки пшеницы ослабли, чем воспользовался ряд стран, осуществивших дополнительные закупки. В то время как в США цены поддерживались за счет непродолжительных всплесков спекулятивных закупок по сделкам на срок, сокращение запасов высокобелковой мукомольной пшеницы привело дальнейшему росту цен на яровую пшеницу.

В США экспортные цены на кукурузу, которые также находились под воздействием технических факторов и колебаний валют, в феврале снизились еще больше на фоне улучшения перспектив урожая в Аргентине и Бразилии, а также публикации первоначальных официальных прогнозов, предполагающих увеличение посевов кукурузы в США на 3%.

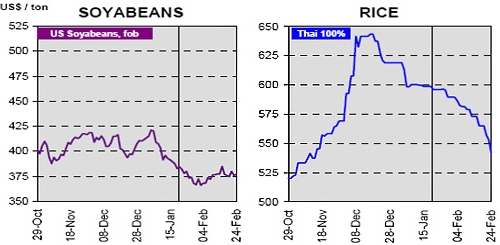

Экспортные цены на маслосемена в последнее время демонстрировали повышенную волатильность, несмотря на ожидания очень крупного урожая соя-бобов в Южной Америке. Несмотря на умеренную поддержку со стороны официальных данных, свидетельствующих о несколько более ограниченных, чем ожидалось, запасах соя-бобов в США в 2009/10 году, решающее влияние на цены оказывали колебания курсов валют и события на рынке энергоносителей.

Экспортные цены на азиатский рис продолжили свой уход с пиковых уровней конца 2009 года на фоне снижения покупательской активности в период отмечаемых в регионе февральских праздников и ожидания торговцами результатов основного и второго урожаев во Вьетнаме и Таиланде.

Морские фрахтовые ставки в секторе перевозки зерна в прошлом месяце несколько снизились, что отчасти было обусловлено влиянием сезонного падения спроса на минеральное сырье в Азии.

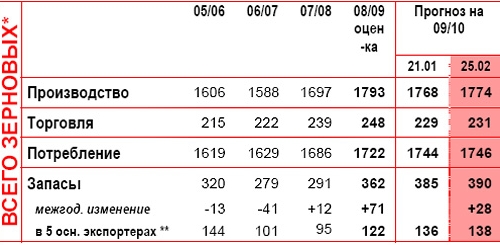

Перспективы на 2009/10 г.

Оценка мирового объема производства зерновых повышена на 6 млн тонн до 1 774 млн тонн, что лишь на 1% меньше рекордного показателя 2008 года. Наиболее значительное изменение касается Аргентины, где благоприятная погода существенно улучшила перспективы производства кукурузы, что также наблюдается и в Бразилии.

Прогнозируемый мировой объем потребления увеличен на 2 млн тонн до 1746 млн тонн, что на 24 млн тонн больше, чем в 2008/09 году.

Прогноз промышленного использования зерна по сравнению с январем увеличен на 2 млн тонн до 259 млн тонн, но при этом незначительно уменьшен прогноз использования зерна в кормовых целях из-за высокой конкуренции со стороны альтернативных кормовых ингредиентов.

Прогноз мировых запасов зерна на конец 2009/10 года по сравнению с прошлым месяцем увеличен на 5 млн тонн и составляет 390 млн тонн, включая 138 млн тонн в пяти основных странах-экспортерах. С учетом сохраняющихся высоких темпов отгрузок прогноз мирового объема торговли зерном увеличен на 2 млн тонн до 231 млн тонн, однако это все еще на 17 млн тонн ниже рекордного показателя 2008/09 года.

Пшеница

Оценка мирового объема производства повышена по сравнению с прошлым месяцем на 1 млн тонн до 675 млн тонн, что является вторым за всю историю показателем. Прогноз мирового объема потребления увеличен на 1 млн тонн до 643 млн тонн: сокращение использования в кормовых целях с лихвой компенсируется его ростом в продовольственном и промышленном секторах. Конечные запасы пшеницы в 5 основных странах-экспортерах прогнозируются на уровне в 55 млн тонн, что соответствует оценке января и на 9 млн тонн превышает показатель прошлого года.

Особенно крупными будут запасы в США. Объявленные до настоящего времени отгрузки свидетельствуют о том, что ряд стран импортировал более крупные, чем ожидалось, объемы пшеницы при более низких экспортных ценах, позволяющих компенсировать высокую стоимость морского фрахта.

Прогноз мирового объема торговли пшеницей увеличен еще на 1 млн тонн до 120 млн тонн, что все еще ниже рекордного показателя прошлого года, составившего 136 млн тонн.

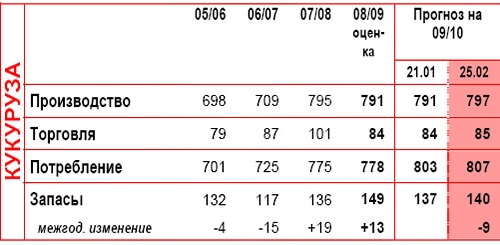

Кукуруза

Обновленный прогноз производства составляет 797 млн тонн, что на 6 млн тонн больше, чем месяц назад, а также превосходит рекордный показатель 2007 года.

Благоприятная погода улучшила перспективы производства в Аргентине и Бразилии. Мировой объем потребления кукурузы прогнозируется на рекордном уровне в 807 млн тонн, что на 4 млн тонн больше, чем ожидалось месяцем ранее. Две трети прироста, составляющего относительно уровня 2008/09 года 29 млн тонн, приходится на промышленное использование, особенно в производстве этанола.

Мировые запасы на конец 2009/10 года прогнозируются на уровне 140 млн тонн, что на 3 млн тонн больше, чем в январе, но в то же время на 9 млн тонн ниже уровня переходящих запасов годом ранее.

Прогноз объема торговли кукурузой увеличен на 1 млн тонн до 85 млн тонн, что отражает более крупные, чем ожидалось, отгрузки в Канаду, Бразилию и Сирию, тогда как импорт ЕС упал до самой низкой отметки за последние 4 года.

Наличие более крупных ресурсов в Аргентине и Бразилии позволит им экспортировать больше, чем в 2008/09 году, в то время как перспективы экспорта из США ухудшились снова: его обновленный прогноз составляет 51 млн тонн.

Оценки зерновых в мире (млн тонн):

* Пшеница и кормовое зерно

** Аргентина, Австралия, Канада, ЕС, США

Перспективы на 2010 г.

Прогноз мировых площадей под пшеницей на 2010 год увеличен на 1 млн га до 222 млн га, что всего на 0,8% ниже высокого показателя предыдущего года. При средней урожайности объем производства прогнозируется на уровне в 659 млн тонн, что на 6 млн тонн превышает цифру января, но все еще на 16 млн тонн ниже показателя 2009 года.

В ЕС и СНГ запасы почвенной влаги остаются достаточными, а толщина снежного покрова обеспечивает защиту посевов от сильных морозов. При средней урожайности производство в ЕС может возрасти, тогда как в России и Украине возможен его незначительный спад. В Канаде часть фермеров в районах производства яровой пшеницы может переключиться на более прибыльные культуры, такие как маслосемена и бобовые. В США по причине поздней уборки кукурузы и маслосемян, а также из-за сырой погоды посевы озимой пшеницы были сокращены: особенно резко уменьшились посевы сорта Soft Red Winter. Увеличение площади посевов яровой пшеницы маловероятно из-за низкой рентабельности.

Суммарный объем производства пшеницы в США прогнозируется на уровне в 54 млн тонн, что на 6 млн тонн меньше, чем в 2009 году.

Прошедшие дожди благоприятствовали развитию посевов в Китае, но если урожайность в очередной раз не превысит средний уровень, то урожай будет ниже прошлогоднего. Урожай в Индии, согласно прогнозу, останется на уровне прошлого года и составит около 80 млн тонн.

Возможен рост производства в Иране и его незначительный спад в Турции. В странах Северной Африки после дождей, пополнивших запасы воды, состояние посевов остается хорошим. Мировые площади под кукурузой, согласно прогнозу, увеличатся на 1,6% за счет их расширения в США, СНГ и Южной Америке. Посевы ячменя, как ожидается, сократятся в ЕС и СНГ.

Экспортные цены:

Ваш комментарий

|

|

|