21.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

В октябре мировые рынки зерна оставались неустойчивыми. В то время как цены на кукурузу, соя-бобы и рис продемонстрировали дальнейший значительный чистый рост, цены на пшеницу незначительно снизились относительно их пиковых значений прошлого месяца.

Несмотря на ожидания того, что введение в Украине экспортных квот приведет в 2010/11 году к дальнейшему сокращению предложения зерна из черноморского региона, основное внимание было приковано к ухудшению перспектив предложения кукурузы в США. Рынки пшеницы, поднявшиеся в середине месяца на волне резкого скачка цен на кукурузу, впоследствии снова отступили назад по мере снижения торговой активности. К концу октября цены получили новый стимул к укреплению, порожденный обеспокоенностью перспективами будущего урожая озимой пшеницы в США, а также вызывающим разочарование качеством зерна раннего урожая в Австралии.

Резкий рост цен на кукурузу был практически полностью обусловлен ухудшением прогнозов урожая в США при резком снижении до 14-летнего минимума официального прогноза запасов, что в середине месяца инициировало скачок фьючерсных цен.

Несмотря на то, что первоначально цены на кормовой ячмень получили поддержку со стороны решения Украины ввести экспортные квоты, в результате чего трейдеры переключились на источники в ЕС, для рынков по большей части было характерно подавленное настроение, и поэтому принятое ЕС решение о продаже 2,8 млн тонн из запасов вмешательства было также расценено как понижательное.

Рост цен на маслосемена был обеспечен за счет высокого спроса на соя-бобы из США со стороны Китая, а также снижения прогноза урожая в США и обеспокоенности, вызванной задержками посевных работ в Южной Америке.

В Канаде фьючерсные цены на рапс/канолу достигли максимальных уровней за последние 2 года.

Оценки зерновых в мире (млн т):

* Пшеница и кормовое зерно

** Аргентина, Австралия, Канада, ЕС, Казахстан, Россия, Украина, США

Высокая покупательная активность привела в прошлом месяце к повышению цен на рис в Азии и США, причем в последних дополнительным стимулом к росту экспортных цен стало прогнозируемое сокращение запасов.

В то время как средний уровень морских фрахтовых ставок на перевозку навалочных грузов вырос за счет активной транспортировки минерального сырья в Азию, ставки на перевозку зерна в целом снизились.

Оценки риса в мире (в пересчете на обрушенное зерно; млн т):

Перспективы по пшенице и кормовому зерну на 2010/11 г.

В прошлом месяце тенденция к ухудшению перспектив производства зерновых в мире в 2010/11 году сохранилась. В то время как прогнозы урожаев пшеницы и ячменя за месяц в целом не изменились, прогноз мирового производства кукурузы был уменьшен из-за снижения оценок будущего урожая в США и Китае. По сравнению с сентябрем прогнозируемый объем мирового производства зерна уменьшен на 11 млн тонн до 1 730 млн тонн, что на 3% ниже прошлогоднего показателя.

Наибольший спад отмечен в СНГ, особенно в России, причиной чего стала засуха. В целом же этот спад обусловлен главным образом снижением производства пшеницы и ячменя, которое лишь минимально компенсируется более крупным урожаем кукурузы.

В южном полушарии, за исключением ряда районов Австралии, перспективы урожая пшеницы остаются благоприятными, а в Аргентине улучшились перспективы урожая кукурузы. Прогноз мирового объема потребления зерна незначительно повышен и теперь составляет 1 785 млн тонн, в основном за счет более высоких прогнозов кормового использования зерна в ЕС и США. В США, где общая оценка также включает и остаточную категорию, это повышение фактически представляет собой поправку на использование ранних сортов кукурузы до начала нового торгового года.

Как бы то ни было, мировой объем потребления зерна на 1,5% превысит показатель 2009/10 года за счет его роста во всех секторах спроса. С учетом прогнозируемого впервые за четыре года превышения потребления зерна над его производством ожидается сокращение мировых конечных запасов на 54 млн тонн до 345 млн тонн. Эта цифра, тем не менее, все еще примерно на четверть превышает низкий показатель 2006/07 года.

Несмотря на то, что с июля цены на пшеницу и кормовое зерно продемонстрировали значительный рост, объем мировой торговли зерновыми в 2010/11 году, согласно прогнозу, незначительно превысит суммарный показатель предыдущего года и составит 240 млн тонн, отражая произведенную в этом месяце корректировку в сторону повышения оценок для кукурузы и пшеницы.

Мировой объем торговли пшеницей, как ожидается, уменьшится, однако это сокращение будет с лихвой компенсировано ростом импортного спроса на кукурузу. Предполагается, что дефицит экспорта из СНГ, составляющий около 30 млн тонн, будет покрыт за счет увеличения отгрузок других экспортеров, особенно США, Аргентины, Австралии и Индии.

Пшеница

С учетом практически завершившейся уборки в северном полушарии прогнозируемый МСЗ мировой объем производства пшеницы остается на уровне в 644 млн тонн, что на 33 млн тонн меньше, чем в прошлом году: снижение оценок для ряда стран, таких как США и Австралия, компенсируется их повышением для других, включая Китай. Существенный по сравнению с предыдущим годом спад производства обусловлен главным образом неблагоприятными погодными условиями в ряде стран СНГ, особенно в России.

При ожидаемом увеличении объема мирового потребления на 1% до 658 млн тонн спад в мировом производстве пшеницы в 2010/11 году будет смягчен за счет очень крупных переходящих запасов с прошлого года, составляющих 181 млн тонн, что всего на 14 млн тонн меньше, чем в конце 2009/10 года.

Незначительно повышенный по сравнению с предыдущим прогноз мирового объема торговли пшеницей теперь составляет 120 млн тонн, что на 7 млн тонн ниже прошлогоднего показателя из-за сокращения отгрузок мукомольной и кормовой пшеницы на азиатские рынки.

Кукуруза

С учетом ухудшения перспектив производства в США и Китае прогноз мирового производства кукурузы снижен на 10 млн тонн до 814 млн тонн (811 млн тонн), что все еще является рекордным показателем. Благодаря идеальным условиям сева очень крупный урожай может быть получен в Аргентине. Прогноз общего объема потребления увеличен на 3 млн тонн до 840 млн тонн, что на 3% превышает показатель 2009/10 года.

Несмотря на недавнее повышение цен, кукуруза по-прежнему остается конкурентоспособной в откормочном животноводстве, где спрос на нее, согласно прогнозу, вырастет на 20 млн тонн до 490 млн тонн.

В 2010/11 году прогнозируется сокращение объема конечных запасов до 4-летнего минимума в 125 млн тонн, включая резкое снижение прогноза переходящих запасов в США, уровень которых будет самым низким с 2003/04 года.

Благодаря высокому спросу на корма мировой объем торговли (июль-июнь) должен увеличиться на 9% до 94,0 млн тонн, что на 2 млн тонн больше, чем прогнозировалось месяц назад.

Рис

Прогнозируемый МСЗ мировой объем производства риса в 2010/11 году, составляющий 449 млн тонн, почти на 5 млн тонн меньше, чем прогнозировалось в сентябре, что в основном обусловлено более низким, чем ожидалось, официальным прогнозом основного урожая в Индии. Однако даже при таком прогнозе мировое производство достигнет рекордного уровня.

При ожидаемом превышении производства над потреблением мировые конечные запасы, согласно прогнозу, увеличатся на 3 млн тонн до 96 млн тонн; при этом предполагается, что запасы пяти основных экспортеров вырастут на 9% и достигнут наивысшей исторической отметки в 30,6 млн тонн.

Прогноз мирового объема торговли составляет 30,8 млн тонн, что превышает показатель предыдущего года на 3% за счет увеличения отгрузок в страны Азии и Африки.

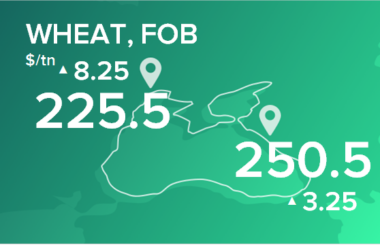

Экспортные цены:

|

|

|