20.02

|

||||||||

|

< | Февраль | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | ||

В конце торговой недели зерно США продолжило колебаться. В начале торгов мартовская пшеница и кукуруза снова проседают, так как доллар продолжил ралли, начатое в четверг. Однако у сои было стремление выровняться., которое, впрочем, не реализовалось.

Накануне пшеница и кукуруза также были под давлением укрепляющегося доллара США. Тем не менее, кукуруза получает небольшую поддержку от уровня экспорта на прошлой неделе. На рынке фигурируют предположения, что крупным «неизвестным покупателем» кукурузы снова является Китай.

В течение торгового дня в пятницу пшеничный рынок просел, продолжив тенденцию предыдущих дней. Поддержки было совсем немного, поэтому ценам не удалось вернуться на укрепленные позиции. Таким образом, пшенице, находящейся под давлением запасов, придется протестировать уровень поддержки около $5.20. В итоге рынок может опуститься на недавние минимумы и даже оказаться на отметке $5.

Кукуруза в пятницу смогла закрыться на повышении. За последние 3 года уровень экспорта за неделю оказался максимальным. К сожалению, даже этот фактор добавил всего несколько центов ослабленным котировкам. Это говорит нам о том, что кукуруза ощущает реальное давление со стороны внешних рынков и, скорее всего, совершит откат на этой неделе.

Торговая сессия 23 января завершилась со следующими показателями:

— пшеница (март) – 530.00 ц/б (-3.75);

— кукуруза (март) – 386.75 ц/б (+3.00);

— соя (январь) – 972.75 ц/б (-4.00).

Прогноз ценовых колебаний с 26 по 30 января.

Wheat No. 2 Soft Red. CBOT.

Поддержка — 518.09. Сопротивление 1 – 545.10. Сопротивление 2 – 569.86.

Сценарий роста: мы будем рады зацепиться за рынок от 519.00 и порассуждать на тему возможного хода вверх. Сброс цен ниже 515.00 станет для быков настоящим сюрпризом.

Сценарий падения: новых идей для продажи не видно. Подъем к 600.00 вернет медведей на рынок. С другой стороны, если пробьем 517.00, то возможные цели сместятся к 470.00, тогда можно продавать на небольших подъемах вверх.

Рекомендация:

Покупка: при касании 519.00. Стоп: 514.00. Цель: 870.00.

Продажа: нет.

Corn No. 2 Yellow. CBOT.

Поддержка – 376.74. Сопротивление – 393.59.

Сценарий роста: для возвращения в бычий тренд ценам необходимо пробиваться выше 395.00. Пока же мы не можем рекомендовать покупки, так как рынок выбрал для себя путь консолидации цены с дальнейшим прорывом в одну из сторон. Ждем.

Сценарий падения: наш стоп на 394.00 пока стоит. Уход цен ниже 376.00 вызовет сброс к 340.00 -350.00, что будет выглядеть вполне уместно. Продолжаем отмечать усиливающийся доллар, а также возможность продаж с текущих уровней.

Рекомендация:

Покупка: при касании 340.00. Стоп: 330.00. Цель: 431.00.

Продажа: сейчас. Стоп: 394.00. Цель: 340.00.

Soybeans No. 1. CBOT.

Поддержка – 902.30. Сопротивление – 984.48.

Сценарий роста: цены выбрали ход вниз. Быкам пока лучше повесить мышь и клавиатуру на гвоздь и подождать уровня 900.00.

Сценарий падения: самое время понастырничать и продать со стопом на 991.00, очень подойдет для тех кто не успел или сомневался. Наш шорт от 1060.00 начинает приносить прибыль.

Рекомендация:

Покупка: при касании 905.00. Стоп: 898.00. Цель: 1200.00.

Продажа: сейчас. Стоп: 991.00. Цель: 905.00. Кто в позиции переносит стоп на 1016.00.

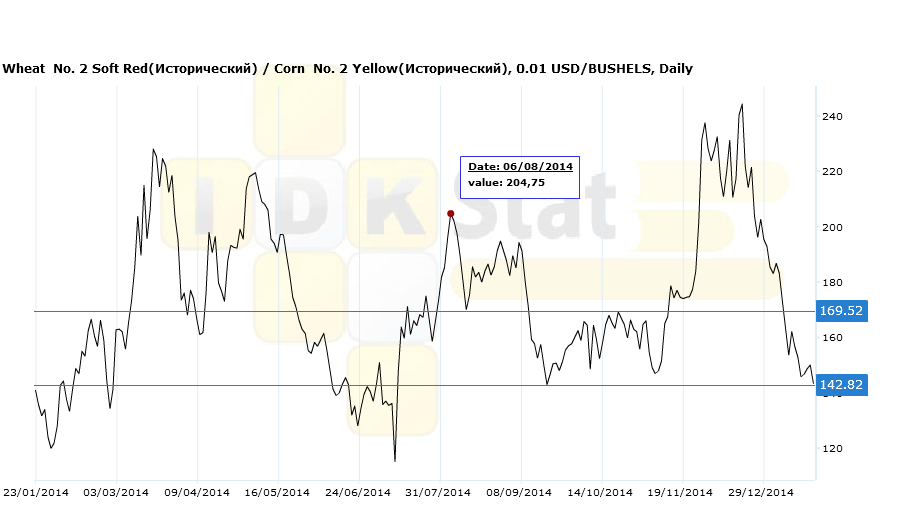

Спрэд: Wheat(CBOT)/Corn (CBOT).

Поддержка – 142.82. Сопротивление – 169.52.

Сценарий роста: спред отличается от реального рынка тем, что не может долго оставаться перекошенным на одну сторону. Продолжаем рекомендовать покупку как и неделю назад.

Сценарий падения: продажи сейчас рекомендовать не можем, если только мы не ловим блох.

Рекомендация:

Покупка: сейчас. Стоп: 138.00. Цель: 220.00.

Продажа: нет.

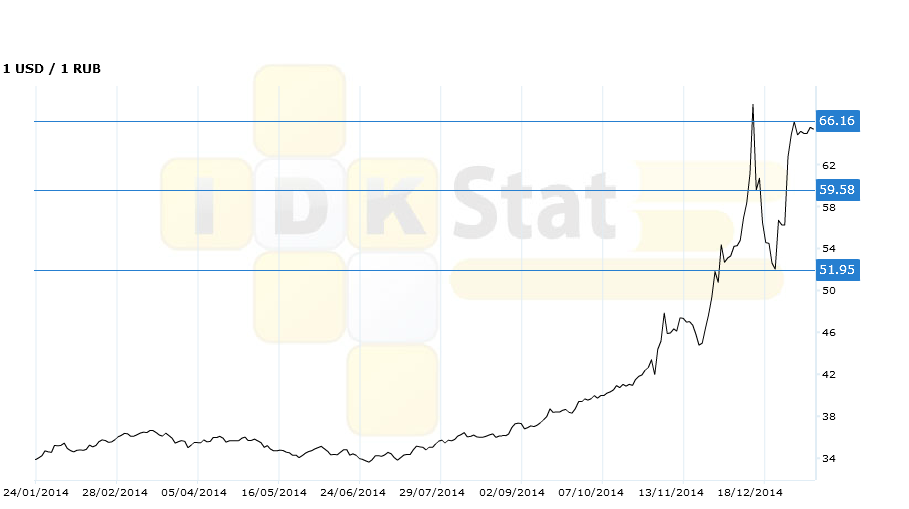

Доллар-рубль.

Поддержка 1 – 59.58. Поддержка 2 – 51.95. Сопротивление – 66.16.

Сценарий роста: рынок стабилизировался в районе 65.00. Локально-интерес

Сценарий падения: ситуация может разрешиться сбросом цен к 60.00 и ниже. Рынок не любит висеть в воздухе. Он должен убедиться, что под ним есть уровни, на которые он может опереться. Продажа (укрепление рубля) в данной ситуации более интересна как идея.

Рекомендации:

Покупка: нет.

Продажа: по усмотрению.

Прогноз FOREX на неделю 26 — 30 января

Валютный рынок

Налоговый период в России подходит к завершению и это значит, что спрос на рублевую ликвидность может снижаться. Следовательно, есть вероятность того, что рубль возобновит ослабление по отношению к доллару. Тем более, что рынок все еще ждет объявления агентством S&P рейтинга России. И по-прежнему не исключено, что он будет понижен до «мусорного» уровня. Ситуация в Украине остается тревожной, а высокие геополитические риски – совсем не то, что нужно сейчас российской валюте. Однако в последнее время пара USD/RUB весьма чувствительна к динамике цен на нефть. И, если котировки черного золота, как предполагается, останутся стабильными или разовьют восходящую коррекцию, российская валюта вполне может отыграть часть потерь. Также не стоит исключать из поля зрения тот факт, что Банк России 26 января начнет аукционы с лимитом 1 млрд долларов по кредитованию банков в долларах под залог валютных кредитов. И это может оказать рублю некоторую поддержку. В пользу российской валюты может выступить и сохранение Центробанком России ключевой ставки на уровне 17% по итогам заседания, которое пройдет 30 января. Хотя если учесть противоречивость потенциальных факторов влияния, довольно высока вероятность того, что пара USD/RUB продолжит демонстрировать разнонаправленную динамику в пределах диапазона 62,6037 – 66,4661.

EUR/USD может продолжить снижение, нацеливаясь на уровень 1,0970. В одной стороны, на пару сохранится давление от принятого ЕЦБ решения. С другой, фактором риска являются итоги выборов в Греции. В случае победы партии Сириза, на рынке появятся опасения относительно целостности монетарного блока. И в краткосрочной перспективе это может только усилить давление на евро.

Фондовый рынок

Нас ждет еще одна достаточно интересная неделя. Во-первых, в воскресенье, 25 января пройдут выборы в парламент Греции. Высока вероятность того, что победу одержит радикальная партия Сириза. Подобный исход не исключает вероятность выхода Греции из состава еврозоны. Нельзя сказать, что это станет ключевым фактором влияния на немецкий индекс DAX. Но все же такой исход увеличивает шансы на нисходящую коррекцию в район уровня 10300, которая может стать неплохой точкой для входа в длинные позиции с целью на отметке 10800, поскольку на фоне решения ЕЦБ, принятого 22 января, потенциал роста у индекса достаточно велик. Кроме того, внимание стоит обратить и на данные по индексу делового оптимизма Германии от IFO в понедельник и отчет по рынку труда в четверг. Влияние показателей, вероятно, будет ограниченным. Хотя, если цифры выйдут сильные, бенчмарк может получить дополнительную поддержку. Американские индексы, бесспорно, будут ждать публикации решения ФРС по монетарной политике. На этом заседании изменений в ней не ждут. Но рынок по-прежнему интересует вопрос сроков возможного начала повышения ставки американским регулятором. Даже малейший намек на то, что это произойдет чуть позднее, чем ожидалось, может ускорить рост Dow Jones (целью которого может стать уровень 17976) и Nasdaq, который может нацелиться на возврат к уровню 4347,50. Помимо решения ФРС из американских новостей стоит выделить отчет по заказам на товары длительного пользования, а также данные по темпам роста американской экономики за 4 квартал. И, если отчет по ВВП отразит их замедление, индексы в конце недели могут совершить откат. Азиатские индексы в среднесрочной перспективе по-прежнему выглядят достаточно привлекательными для покупок. Тем более, что после решения ЕБЦ о количественном стимулировании, вряд ли Китай и Япония будут долго придерживаться стабильной монетарной политики на фоне признаков замедления темпов роста экономики Поднебесной и рецессии в Японии. Гонконгский индекс HSI может нацелиться на движение в район уровня сопротивления 25185, прорыв которого откроет путь к 26475. Nikkey может быть интересен для покупок в районе уровня 17220 с целью на 17570 и, далее, 18080.

27 января квартальный отчет опубликует компания Apple (AAPL). Ожидается, что по итогам квартала компания объявит об очередном росте выручки. Показатель может быть в диапазоне $63-66 млрд. В этом случае можно будет говорить о том, что чистая прибыль превысит отметку $10 млрд. Естественно, что сильный отчет может оказать акциям дополнительную поддержку, нацеливая бумаги на рост в район уровня 119,66 (максимум от 25 ноября) после прорыва выше отметки 114,70.

Товарно-сырьевой рынок

Золото и серебро по-прежнему выглядят достаточно стабильно. Высокая геополитическая напряженность и нестабильность мировой экономики могут поддерживать достаточно высокий спрос на безопасные активы. Тем более, что в последнее время со стороны некоторых инвестиционных банков появляются слухи о том, что они ожидают новой волны мирового кризиса уже во втором полугодии 2015 г. К тому же, Центробанки Китая и России продолжают покупать золото в резервы (ЦБ РФ в декабре купил 18,7 тонн золота). Конечно, если ФРС США в среду даст понять, что по-прежнему не исключает возможности изменения уровня ставки в большую сторону уже на апрельском заседании, краткосрочная коррекция драгоценных металлов возможна, поскольку они не дают процентного дохода. Но вряд ли движение будет длительным, и этот откат можно будет воспринимать как хорошую точку для входа в длинные позиции. Ближайшими целями могут стать уровни 1321,16 по золоту и 18,800 по серебру.

Котировки нефти Brent, похоже, все же «нащупали дно». Актив уже 2 недели не обновляет минимумы и демонстрирует относительную стабильность, удерживаясь в пределах диапазона. На текущий момент можно предполагать, что существенного снижения мы не увидим, если, конечно, для прорыва сформировавшейся поддержки не появится фундаментальных оснований. Конечно, такой фактор, как довольно высокое предложение черного золота остается. Однако, если разобраться, то избыток предложения на рынке, который был сформирован за счет прихода на него сланцевых проектов в сравнении с мировым потреблением не так уже велик. На текущий момент он составляет около 2 млн баррелей при потреблении 93 млн в сутки. К тому же, последние данные фиксируют снижение скважин, находящихся в разработке(209 единиц за предыдущих шесть недель). Это стало самым значительным снижением за всю историю наблюдений, которые компания Baker Hughes ведет с июля 1987 года. Кроме того, появились и сообщения от австралийского гиганта BHP, о том, что он намерен закрыть 40% своих шельфовых скважин в США к концу финансового года. Таким образом, есть шансы на коррекцию в район уровня 52,00. Хотя любые намеки на продолжение ценовой войны ОПЕК могут все изменить.

Предупреждение: Прибыльность в прошлом не означает прибыльность в будущем. Любые прогнозы носят информационный характер и не гарантируют получение результата.

|

|

|