19.02

|

< | Февраль | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | ||

Зерно в США завершило последний день недели резким снижением, и лишь соя оказалась в заметном росте. Пшеница упала на фоне фиксации прибыли. В пятницу фундаментальные факторы были слабыми, что привело к снижению цен. Поддержка рынка от ситуации на Украине снова «блекнет», так как рынок позволяет себе реагировать на «медвежьи» фундаментальные сигналы.

Торговая сессия 8 августа завершилась со следующими показателями:

— пшеница (сентябрь) – 549.25 ц/б (-12.25);

— кукуруза (сентябрь) – 351.75 ц/б (-7.75);

— соя (август) – 1284.75 ц/б (+34.75).

Прогноз ценовых колебаний с 11 по 15 августа.

Wheat No. 2 Soft Red. CBOT.

Поддержка — 514.22. Сопротивление 1 – 588.60. Сопротивление 2 — 621.53.

Сценарий роста: глобально мы видим привлекательные уровни для покупок, что мы уже отмечали в более ранних обзорах. Да, тактически возможен ход еще ниже, но толкать рынок вниз уже непросто. Если говорить о тактике, то наш расчет на отскок был верным, однако цель на 588.00 пока не достигнута.

Сценарий падения: цены уходили выше 550.00, что испортило медведям всю малину. Следим за 545.00, если хотя бы тень упадет на этот уровень медведи воспрянут духом и цели на 423.00 оживут в глаза страждущих апокалипсиса в сельском хозяйстве.

Рекомендация:

Покупка: сейчас. Стоп: 543.00. Цель: 587.00.

Продажа: нет.

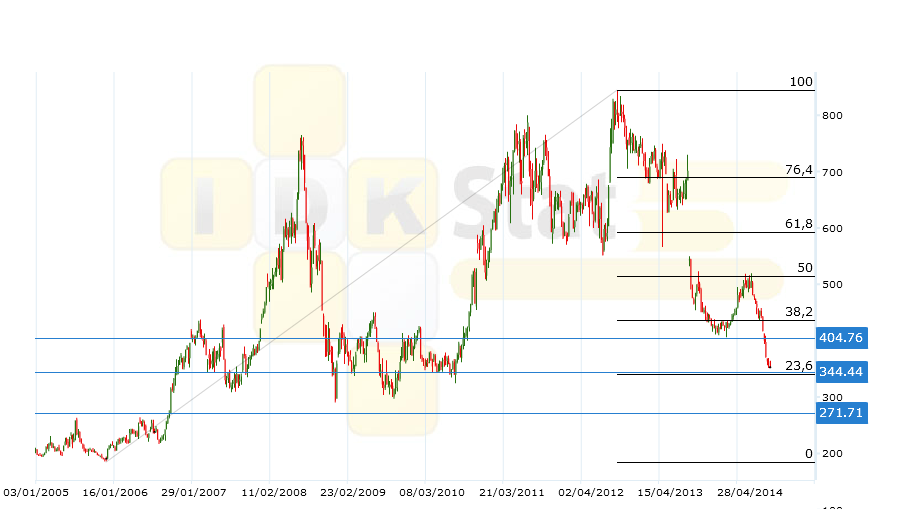

Corn No. 2 Yellow. CBOT.

Поддержка 1 – 345.00. Поддержка 2 – 270.00. Сопротивление – 405.00.

Сценарий роста: смотрим очень-очень глобальную картинку. Видим, что цены пришли к 344.00, что является 76,4% (23,6%) по Фибо от ВСЕГО за последние девять лет. Дальше только 271.00 Имеет смысл сходить в банк, закрыть счет и начинать скупать фьючерсы на кукурузу. Хорошо, часть счета снять и… хорошо, покупать постепенно, есть вероятность продолжения падения вплоть до 270.00.

Сценарий падения: состоялся.

Рекомендация:

Покупка: долгосрочно, а почему бы и нет.

Продажа: нет.

SoybeansNo. 1. CBOT.

Поддержка – 1054.69. Сопротивление – 1119.39.

Сценарий роста: наша провокация с покупкой от 1053.00 жива. А теперь добавим еще столько же и посмотрим, что будет дальше, только стоп-ордер пододвинем так – как пока быкам задирать нос не надо. Кольцо в носу.

Сценарий падения: новых точек для продаж нет, пробой линии сопротивления и угроза формирования двойного основания (будет сформировано только после подъема выше 1120) не добавляют оптимизма.

Рекомендация:

Покупка: сейчас. Стоп: 1065.00. Цель: 1180.00. Кто в позиции переносит стоп на 1065.00.

Продажа: нет.

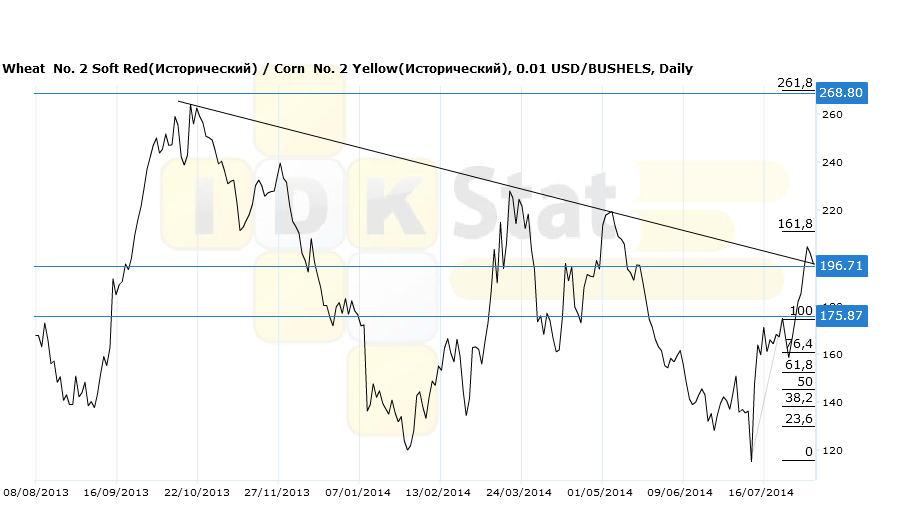

Спрэд: Wheat(CBOT)/Corn (CBOT).

Поддержка 1 – 196.71. Поддержка 2 – 175.87. Сопротивление – 268.80.

Сценарий роста: ого! Цель практически достигнута. Но если так все сильно и быстро, отодвинем нашу жадность до 268.00 и посмотрим, что из этого выйдет. Линия сопротивления пробита и сейчас тестируется с обратной стороны. При любом намеке на движение вверх можно открыться со стопом на 196.00, в противном случае покупаем от 176.00.

Сценарий падения: на прошлой неделе мы зацепились за продажу со стопом на 210.00. Все очень тонко, избавимся от позиции без убытка, так как линия сопротивления взята.

Рекомендация:

Покупка: при касании 176.00. Стоп-ордер: 170.00. Цель: 268.00.

|

|

|

Итоги недели: цены на пшеницу резко развернулись ввех

В отчетное время мировой рынок пшеницы продемонстрировал существенное укрепление. Главной причиной для повышательного ценового тренда пшеницы была напряженная ситуация между Россией и Украиной. После новости о том, что российские войска находятся в состоянии боевой готовности на границе с Украиной, многие трейдеры начали закладывать риски в случае открытого военного вторжения в Украину. Операторы рынка даже начали предполагать, что страны Запада введут санкции касательно экспорта пшеницы с России. Отметим, что даже если этот фактор будет иметь место, то на торговли российской пшеницы он не будет иметь большого значения. Потому, что главным рынком сбыта российской пшеницы являются страны Северной Африки и Ближнего и Среднего Востока, а эти страны будут продолжать также закупать пшеницу с России, как и делали это до теперь. Что касается импорта российской пшеницы странами Европейского Союза, то ее доля в среднем становит около 14% от всего объема. Учитывая, что импорт пшеницы странами ЕС в среднем становит 5–7 млн т, то этот показатель не является существенным для мировой торговли.

Отметим, что повышательная тенденция пшеницы также была вызвана проблемами с качеством французской пшеницы. На данный момент в Франции убрано больше 80% посевов озимой пшеницы. И по словам операторов рынка в большинстве случаев пшеница не соответствует экспортным показателям. Были даже слухи, что некоторые страны, традиционные импортеры французской пшеницы, будут вынуждены сместить закупки в сторону США или России/Украины.

Таким образом, на данный момент сложно спрогнозировать ситуацию на рынке пшеницы, но главное внимание трейдеров сосредоточено на ситуации в Украине.

На прошлой неделе котировки мягкой пшеницы на Чикагской бирже повысились на 12,58 USD/т и составили 206,31 USD/т. Фьючерсные цены на мягкую пшеницу на Парижской бирже за отчетное время закрылись на отметке 235,59 USD/т (повышение на 0,49 USD/т). Биржевые контракты фуражной пшеницы на Лондонской бирже на неделе понизились на 0,26 USD/т — до 210,46 USD/т. Котировки мягкой пшеницы (10,5%) на Австралийской бирже закончили отчетный период на отметке 263,96 USD/т (укрепление на 15,37 USD/т). Цены на фуражную пшеницу на Будапештской бирже в отчетное время понизились на 1,25 USD/т и составили 231,95 USD/т.

На прошлой неделе физические цены на американскую мягкую пшеницу (SRW) на условиях поставки FOB Мексиканский залив повысились на 17,42 USD/т и составили 256,40 USD/т. За отчетное время цены на твердую американскую пшеницу на условиях поставки FOB Мексиканский залив (HRW) повысились на 18,31 USD/т — до 299,90 USD/т. Ценовой уровень французской мягкой пшеницы на условиях поставки FOB Руан по состоянию на 07.08.2014 ослаб на 0,75 EUR/т и составил 180,25 EUR/т. По состоянию на 07.08.2014 цены на канадскую фуражную пшеницу составляли 226,30 USD/т (спад на 0,20 USD/т) по отношению к уровню недельной давности.

Украина

На зерновом рынке Украины в отчетное время не наблюдалось существенных изменений. Большинство трейдеров испытывали трудности с закупкой высококачественного зерна. Это связано с тем, что аграрии, как всегда, решили занять выжидательную позицию с продовольственной пшеницей. В основном фермеры предлагали фуражную пшеницу, за счет чего ее цена существенно просела в этот период. Некоторые трейдеры были вынуждены повышать свои закупочные цены в связи с низким предложением 2-го и 3-го классов пшеницы.

Дополнительным фактором для роста закупочных цен было укрепление доллара по отношению к гривне. В ближайшее время ценовой уровень украинского зерна и дальше будет зависеть от валютного курса.

Некоторые компании продолжают активно закупать кукурузу по форвардным контрактам.

Трейдеры ожидают дальнейшего снижения цен на фуражную пшеницу и стабильно-повышательного тренда на рынке продовольственного зерна.

На прошлой неделе закупочные цены трейдеров на условиях поставки EXW на пшеницу 2-го класса составляли 2200–2400 грн/т (рост на 150 грн/т), на пшеницу 3-гокласса — 2100–2200 грн/т (повышение на 100 грн/т), на пшеницу фуражную цены разместились в диапазоне 1800–1900 грн/т (ослабление на 75 грн/т).

Уровень закупочных цен экспортно-ориентированных компаний на условиях поставки СРТ-порти Черного и Азовского морей составлял: на пшеницу 2-го класса — 2550–2650 грн/т (рост на 200 грн/т), на пшеницу 3-го класса — 2400–2550 грн/т (повышение на 125 грн/т), на пшеницу фуражную — 1900–2100 грн/т (ослабление на 85 грн/т).

В отчетный период уровень цен трейдеров на условиях поставки FOB-порты Черного и Азовского морей составлял: на пшеницу 2-го класса — 242–247 USD/т (без изменений), на пшеницу 3-го класса — 232–236 USD/т (без изменений).