19.09

Операторские ожидания

30 August 2010, 14:00

Пятница выдалась удачным днём для участников самого большого сельскохозяйственного рынка планеты. Котировки по пшенице, кукурузе, сое и сахару позеленели. Ценовой подъём в 26 и 27 августа значительно уменьшил потери, которые понёс рынок за истекшую неделю. Образовавшиеся на дневных свечных графиках уровни поддержки подтолкнули трейдеров к тому, чтобы попробовать на прочность расположившиеся сверху уровни сопротивления. Спекулятивные фонды купили в пятницу 3 тыс. лотов (408.3 тыс. тонн) пшеницы, 16 тыс. лотов (2.032 млн тонн) кукурузы и 3 тыс.лотов (408.3 тыс. тонн) сои. В течение всего августа котировки несмотря на резкое удешевление товаров в самом начале месяца проявили достаточное выраженное нежелание идти вниз дальше. Наиболее наглядно это проявилось на пшеничной и кукурузной торговых площадках, в меньшей степени, но всё же, — на соевой. Похож на кукурузный дневной график по сахару-сырцу. Пятничный рост цен на сахар был настолько стремителен, что позволил сохраниться недельному позитиву третий срок подряд. Одновременно на прошлой неделе котировки на нефть и нефтепродукты прекратили длившееся более двух недель падение и стали разворачиваться. Продолжает дорожать вырабатываемый из кукурузы спирт. За лето рост котировок составил 33.56%, больше, чем по кукурузе (27.70%). Для сравнения пшеница в Чикаго за лето подорожала на 77.70%. Технически агрорынки выглядят позитивно и располагают к себе покупателей. Вероятно, это соображение, в числе прочих, также влияет на биржевиков при принятии ими торговых решений. Чикагского позитива не сломило даже заявление российского премьера о том, что в России зерна более, чем достаточно. Операторы международного рынка уверены в будущем российском импорте. Вопрос, который сейчас стоит на повестке дня, — сколько? Этого пока никто толком не знает. Предположения «гуляют» в весьма широком диапазоне от 2 млн тонн до 9 млн тонн. На днях Департамент сельского хозяйства США оценил нынешний урожай российской пшеницы в 41 млн тонн, это на 4 млн тонн (8.89%) меньше, чем предыдущая оценка этого ведомства, опубликованная 10 августа. Скорее всего, это скажется и на мировом пшеничном балансе.

Немаловажно и следующее рассуждение трейдеров, полагающих, что Египет, самый крупный импортёр пшеницы на планете, хотя и предпочитает пока более дешёвый товар из Франции и Канады, неизбежно должен будет повернуться в сторону США. Ресурс ближайших американских конкурентов весьма ограничен и может иссякнуть быстрее, чем казалось ранее.

Кроме того, уже третью неделю подряд экспортные продажи американской пшеницы превышают 1 млн тонн. С 1 июня по 19 августа США продали по внешним контрактам 13.1 млн тонн этого злака на 55% больше, чем за тот же период прошлого года.

Первые результаты начавшегося в южных штатах Кентуки и Теннеси сбора кукурузы показывают, что урожайность культуры меньше прогнозируемой. Вызывает опасения и состояние всходов сои. На Среднем Западе США ощущается недостаток влаги, что потенциально губительно для будущего урожая. Ценовую поддержку чикагским зернобобам оказывают также активные экспортные продажи. В конце недели только Китаю было продано 120 тыс. тонн сои и предположительно 180 тыс. тонн кукурузы. Предположительно потому, что, статистически, эти 180 тыс. тонн были проданы неизвестным получателям, под которыми на деле частенько имеются в виду китайцы.

Нетто-продажи американской пшеницы за период 13 – 19 августа, 1 077 600 метрических тонн с поставкой в сезоне 2010/11, понизились на 24% по сравнению с показателем прошлой недели и оказались на 4% ниже среднего значения за последние 4 недели. Увеличение продаж пшеницы наблюдалось для неизвестного покупателя (246 000 метрических тонн), Египта (135 900 метрических тонн), Южной Кореи (81 300 метрических тонн), Чили (70 400 метрических тонн), Индонезии (64 600 метрических тонн, включая 61 000 метрических тонн, переадресованных от неизвестного покупателя ), Тайваня (53 100 метрических тонн), и Таиланда (50 000 метрических тонн). Экспортировано 506 900 метрических тонн пшеницы, на 12% ниже, чем показатель прошлой недели и неизменный вы сравнении со средним значением за последние 4 недели. Основными покупателями стали Нигерия (90 800 метрических тонн), Чили (70 400 метрических тонн), Египет (57 900 метрических тонн), Мексика (51 200 метрических тонн), Япония (46 500 метрических тонн), и Южная Корея (43 400 метрических тонн).

Wheat No. 2 Soft Red(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

За неделю чикагская сентябрьская пшеница подешевела на 16.50 цента до 662.50 цента за бушель.

Нетто-продажи американской кукурузы за период 13 – 19 августа, 42 300 метрических тонн с поставкой в сезоне 2009/10, проистекли из увеличения отгрузок наблюдалось для Сирии (107 800 метрических тонн, переадресованных от неизвестного покупателя), Тайваня (71 800 метрических тонн, включая 60 000 метрических тонн, переадресованных из Южной Кореи и отказов от поставки 500 метрических тонн), Египта (70 400 метрических тонн, включая 60 000 метрических тонн, переадресованных от неизвестного покупателя), Израиля (60 000 метрических тонн, переадресованных от неизвестного покупателя), Японии (59 200 метрических тонн, включая 32 500 метрических тонн, переадресованных от неизвестного покупателя и отказов от поставки 9 900 метрических тонн), Сальвадора (37 900 метрических тонн, включая 36 500 метрических тонн, переадресованных из Гватемалы), и Китая (15 400 метрических тонн). Уменьшения отмечены для неизвестного покупателя (272 500 метрических тонн), Южной Кореи (61 000 метрических тонн), Гватемалы (48 600 метрических тонн), Мексики (15 600 метрических тонн), и Тринидада (10 000 метрических тонн). Нетто-продажи кукурузы, 1 693 600 метрических тонн с поставкой в сезоне 2010/11 были зарегистрированы, главным образом, для Японии (528 600 метрических тонн), Египта (420 000 метрических тонн), Мексики (284 000 метрических тонн), и неизвестного покупателя (281 300 метрических тонн). Экспорт кукурузы, 1 171 900 метрических тонн, был на 17% выше по сравнению с показателем предыдущей недели и оказался на 16% выше в сравнении со средним показателем за последние 4 недели. Главными получателями кукурузы стали Япония (330 100 метрических тонн), Китай (193 400 метрических тонн), Египет (190 400 метрических тонн), Сирия (107 800 метрических тонн), Мексика (104 000 метрических тонн), и Тайвань (54 900 метрических тонн).

Corn No. 2 Yellow(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

За неделю чикагская сентябрьская кукуруза подешевела на 0. 25 цента до 421.00 цента за бушель.

Нетто-продажи американской сои за период 13 – 19 августа, 167 700 метрических тонн с поставкой в сезоне 2009/10, оказались на 8% ниже по сравнению с показателем прошлой недели и остались неизменными в сравнении со средним показателем за 4 недели. Увеличения отмечены для Китая (114 800 метрических тонн), Японии (32 600 метрических тонн, включая 27 000 метрических тонн, переадресованных от неизвестного покупателя), Туниса (27 000 метрических тонн), и Мексики (13 700 метрических тонн). Меньше сои было продано для неизвестного покупателя (27 000 метрических тонн) и Гватемалы (9 200 метрических тонн). Нетто-продажи сои, 824 100 метрических тонн с поставкой в сезоне 2010/11, были отмечены для неизвестного покупателя (179 000 метрических тонн), Мексики (176 500 метрических тонн), Китая (175 000 метрических тонн), и Египта (118 000 метрических тонн). Экспорт 321 700 метрических тонн сои снизился на 35% по сравнению с показателем прошлой недели и оказался на 12% выше в сравнении со средним 4-недельным показателем. В основном, экспортные поставки сои предназначались для Китая (117 800 метрических тонн), Японии (73 300 метрических тонн), Турции (48 200 метрических тонн), Мексики (47 200 метрических тонн), и Венесуэлы (11 500 метрических тонн).

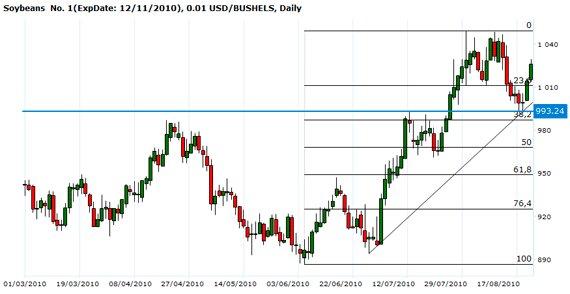

Soybeans No. 1(ExpDate: 12/11/2010), 0.01 USD/BUSHELS, Daily

За неделю сентябрьская чикагская соя подешевела на 12.75 цента до 1022.00 центов за бушель.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

За неделю октябрьский сахар-сырец на ICE подорожал на 0.01 цента до 19.96 цента за фунт, а белый октябрьский сахар в Лондоне — на 1.90 доллара до 577.30 долл/т.

Разные базисы и классы пшеницы ведут себя по-разному — один из признаков

ослабления позитивных тенденций на рынке. Четвёртый класс Новороссийск и Воронеж, в основном, корректируются вниз. Новосибирск и Омск пока держатся и развиваются вбок, то

есть цены толкаются в горизонтальном диапазоне. Возможно, российский рынок

пшеницы в ближайшие дни не претерпит особенных изменений.

Сильнее всего ценовая коррекция заметна в южных районах РФ. Вероятно, трейдеры накопили запасы для экспорта, который недавно прикрыли, и эти количества теперь давят на рынок. В Сибири, в основном, идёт консолидация. Оттуда хлеб уходит в центральные губернии, разряжая ситуацию с запасами.

Цены на новороссийскую «четвёрочку» в приблизились вплотную к важному уровню поддержки 5133-5111 и немного отскочили вверх. Если поддержка будет проломлена, то, скорее всего, коррекция вниз продолжится, если же выстоит, то можно ожидать некоторого, но не особого повышения и консолидации.

ПМ4-Новороссийск, RUB/MT ,Daily

За неделю пшеница четвёртого класса на базисе Новороссийск подешевела на 210 рубль до 5233 руб/т.

Ваш комментарий

|

|

|