|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

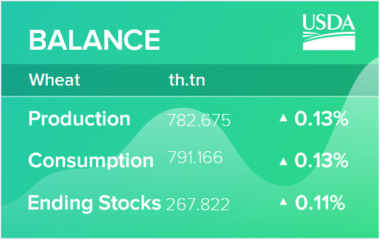

USDA. Пшеница: мировые рынки и торговля на 09 ноября 2022

11 November 2022, 03:30

-

Экспорт зерна из Украины увеличился через зерновой коридор

После российского вторжения в Украину в конце февраля основные экспортные маршруты крупного экспортера зерна через порты Черного моря были заблокированы, что вынудило украинских экспортеров переключиться на другие виды транспорта, такие как автомобильный, железнодорожный и баржевой транспорт. Несмотря на эти усилия, Украина накопила большие запасы кукурузы, пшеницы, подсолнечника и ячменя.

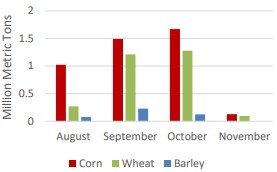

22 июля в соответствии с совместным соглашением между Украиной, Россией, Турцией и ООН была создана Черноморская зерновая инициатива, которая позволила возобновить поставки зерна из трех украинских портов на зарубежные рынки. Первоначальное соглашение заключено на 120 дней до 19 ноября с возможностью продления. Коридор позволил Украине экспортировать более 10 миллионов тонн зерновых и масличных культур через порты Черного моря, в том числе 4,3 миллиона тонн кукурузы, 2,9 миллиона тонн пшеницы и 400 тысяч тонн ячменя.

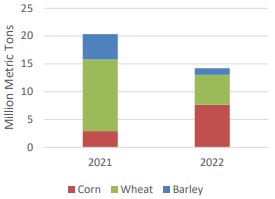

Экспорт зерна из Украины носит ярко выраженный сезонный характер. Экспорт достигает пика вскоре после сбора урожая пшеницы и ячменя в июле и сбора урожая кукурузы в сентябре. Несмотря на типичную сезонность, кукуруза была основным зерном, экспортируемым через коридор. Согласно украинским торговым данным, экспорт кукурузы всеми видами транспорта с июля по 8 ноября увеличился более чем вдвое по сравнению с предыдущим годом до 7,7 млн тонн, тогда как экспорт пшеницы на уровне 5,4 млн составляет менее половины уровня предыдущего года, в то время как экспорт ячменя в 1,2 млн составляет менее трети.

Большой урожай кукурузы в Украине в 2021 году побудил экспортеров немедленно искать альтернативные маршруты по суше, в основном в направлении Европейского Союза (ЕС), после того как ранее в этом году торговые пути были нарушены. Из-за обильных запасов экспорт кукурузы резко вырос в начале вновь открытых морских путей, особенно в ЕС, Турцию и Китай. Спрос ЕС на импорт кукурузы по морю и суше остается высоким из-за меньшего урожая, вызванного засухой. Учитывая дефицит фуражного зерна в ЕС, Испания была основным рынком сбыта украинского ячменя.

Для пшеницы морской экспорт имеет решающее значение для Украины, и коридор вновь открыл важный выход. Некоторое количество пшеницы было отправлено в страны ЕС с дефицитом кормов, такие как Испания и Италия, а также в Турцию, Бангладеш, Индонезию, Северную Африку и многие другие рынки, чувствительные к ценам. Тем не менее, экспорт пшеницы из Украины в последние месяцы сдерживался как конкуренцией за грузоподъемность с кукурузой, так и конкуренцией с экспортом пшеницы из России, который готов к рекорду на фоне небывалого урожая.

Рисунок 1. Экспорт зерна из Украины (1 июля — 7 ноября)

Рисунок 2. Экспорт зерна из Украины через Черноморский зерновой коридор (3 августа — 7 ноября)

Прогноз на 2022/23 год

Мировое производство прогнозируется выше в этом месяце. Прогнозируется, что сохраняющиеся широко распространенные благоприятные условия выращивания в Австралии и более высокие, чем ожидалось, урожаи в Казахстане и Великобритании компенсируют снижение производства в Аргентине. Снижение экспорта из Аргентины и Индии лишь частично компенсируется ростом экспорта из Австралии и Казахстана. Прогнозируется снижение импорта в первую очередь для Бангладеш, где потребление снизится на фоне высоких цен. Прогноз средней сезонной цены на сельскохозяйственную продукцию в США не изменился и составляет 9,20 доллара за бушель.

Цены на внутреннем рынке США

После октябрьского отчета WASDE котировки в США упали, отражая умеренный интерес импортеров, поскольку цены в США постоянно остаются выше, чем в других странах. Hard Red Spring (HRS) подешевела на 38 долларов за тонну по сравнению с прошлым месяцем до 419 долларов за тонну в соответствии со снижением цен в Канаде. Hard Red Winter (HRW) подешевела на 26 долларов за тонну до 433 долларов и по-прежнему нетипично котируется с премией к HRS. Soft Red Winter (SRW) подешевела на 41 доллар за тонну до 377 долларов за тонну из-за благоприятных посевов и продолжающегося наличия черноморского зерна на рынке. Soft White Winter (SWW) подешевела на 35 долларов за тонну до 354 долларов за тонну, отражая более глобальную доступность белой пшеницы.

Рисунок 3. Динамика экспортных цен FOB в США

Цены на мировом рынке

Мировые цены на пшеницу снизились на большинстве рынков после октябрьского отчета WASDE. Несмотря на высокий спрос на импорт и тендерную активность со стороны Ближнего Востока и Северной Африки, предлагающих поддержку, опасения по поводу глобальной рецессии, вызывающей замедление спроса, привели к снижению цен. Котировки в США испытали наибольшее снижение на $26/т. Котировки в ЕС упали на $17/т, поскольку поставки украинской пшеницы из Черного моря продолжаются. Канадские котировки упали на 13 долларов за тонну из-за большого урожая. Между тем, аргентинские котировки снизились всего на 10 долларов за тонну из-за понижения размера предстоящего урожая. Российские котировки снизились всего на $7/т из-за неопределенности экспортных возможностей Черного моря. Австралийские котировки, с другой стороны, выросли на 20 долларов за тонну благодаря высокому спросу со стороны Азии.

Рисунок 4. Динамика международных экспортных цен FOB

Импорт Бразилии сокращается по мере расширения производства

Производство пшеницы в Бразилии прогнозируется на уровне рекордных 9,4 млн тонн в 2022/23 году благодаря повышению урожайности. Имея достаточные внутренние запасы, импорт сокращается до 5,9 млн тонн — самого низкого уровня за 8 лет.

Рисунок 5. Бразилия достигла рекордных запасов пшеницы в сезоне 2022/23

Хотя Бразилия является крупным производителем пшеницы, она по-прежнему зависит от импорта для удовлетворения спроса со стороны своего мукомольного сектора, особенно в северных штатах, где пшеница не выращивается. Его крупнейшим поставщиком является Аргентина, которая в прошлом году захватила почти 90 процентов рынка. Однако ожидается, что урожай пшеницы в Аргентине резко сократится в 2022/23 году, а экспорт сократится более чем на 40 процентов по сравнению с предыдущим годом.

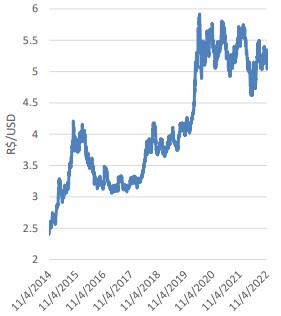

Резкая девальвация бразильского реала также повлияла на способность трейдеров покупать пшеницу, номинированную в долларах. В связи с тем, что в настоящее время реал торгуется на уровне 5,04 реалов за доллар США, а внутренние поставки расширяются, комбинаты менее охотно покупают международную пшеницу.

Рисунок 6. Обесценение бразильского реала

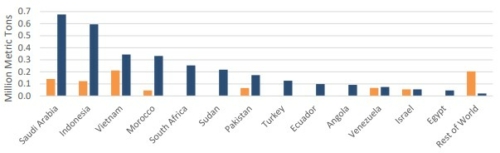

В условиях повышенных мировых цен на пшеницу и девальвации валюты продажа на экспорт стала привлекательной возможностью получения дохода для бразильских фермеров и трейдеров, что частично компенсирует возросшие производственные затраты. Экспорт достигнет рекордного уровня второй год подряд и прогнозируется на уровне 3,5 млн тонн на 2022/23 год. В 2021/22 году ограниченные поставки из Черного моря позволили Бразилии воспользоваться высоким спросом на Ближнем Востоке, в Юго-Восточной Азии и Северной Африке. Экспорт в Саудовскую Аравию, например, был почти в пять раз выше, чем в 2020/21 году.

Рисунок 7. Основные направления экспорта бразильской пшеницы

Хотя на Бразилию приходится лишь небольшая часть мировой торговли пшеницей, ее относительно доступные поставки частично компенсируют значительное сокращение экспорта из Аргентины и Индии в 2022/23 году.

Изменения на мировом рынке в 2022/23 МГ (тыс. тонн)

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бангладеш | Импорт | 7 000 | 6 000 | -1 000 | Высокие мировые цены на пшеницу снижают спрос |

| Бразилия | Импорт | 6 200 | 5 900 | -300 | Рекордное производство |

| ЕС | Импорт | 5 500 | 6 000 | 500 | Спрос на пшеницу фуражного качества на фоне более плотного урожая кукурузы |

| Индонезия | Импорт | 11 200 | 10 700 | -500 | Медленный импорт в первом квартале |

| Корея, Юг | Импорт | 4 200 | 4 500 | 300 | Подкормка пшеницей |

| Нигерия | Импорт | 6 500 | 6 300 | -200 | Высокие мировые цены на пшеницу снижают спрос |

| Филиппины | Импорт | 6 200 | 6 500 | 300 | Подкормка пшеницей |

| Шри-Ланка | Импорт | 1 300 | 1 100 | -200 | Высокие цены снижают спрос на продовольствие и корма |

| Судан | Импорт | 1 900 | 2 100 | 200 | Меньший урожай |

| Турция | Импорт | 10 250 | 10 000 | -250 | Медленный импорт в первом квартале |

| Великобритания | Импорт | 2 000 | 1 800 | -200 | Большой урожай |

| Вьетнам | Импорт | 4 100 | 4 400 | 300 | Увеличение подкормки пшеницей |

| Аргентина | Экспорт | 12 500 | 10 000 | -2 500 | Большой вырез для производства |

| Австралия | Экспорт | 26 000 | 27 000 | 1 000 | Почти рекордное производство |

| Индия | Экспорт | 4 000 | 3 000 | -1 000 | Экспортные ограничения сохраняются |

| Казахстан | Экспорт | 8 000 | 9 000 | 1 000 | Большой урожай |

| Великобритания | Экспорт | 1 000 | 1 300 | 300 | Крупные поставки в ЕС |

Предыдущий отчет от 12 октября

Ваш комментарий

|

|

|