19.09

Недельный обзор по рынку пшеницы с 17.04.2017 — по 23.04.2017 года

17 April 2017, 08:49

-

Выход отчетов USDA в минувший вторник способствовал отскоку цены на пшеницу от локального минимума. Несмотря на ухудшение показателей рыночной конъюнктуры, отраженных в отчетах, цена на пшеницу выросла, так как данная информация совпала с ожиданиями участников рынка. Негатив уже был заложен в ценах, поэтому дальнейшие события на рынке развивались по сценарию – «продавай на ожиданиях, покупай по факту».

Если кратко резюмировать итоги отчетов МСХ США, то ситуация на мировом рынке пшеницы выглядит следующим образом:

— предложение пшеницы выросло на 1,7 млн. т, за счет роста начальных запасов и увеличения мирового производства на 0,3 млн. т (до 751,4 млн. т);

— мировое потребление в 2016/17 году сократилось на 0,6 млн. т (до 740,8 млн. т);

— конечные запасы в мире выросли на 2,3 млн. т (до 252,3 млн. т).

Информация от USDA еще раз подтвердила тот факт, что на рынке по-прежнему наблюдается избыток предложения, однако, как показал последний отскок (после выхода отчетов) большую часть негатива рынок уже отыграл. В ближайшее время фактор высоких запасов не будет оказывать столь значительного влияния, как раньше, что в свою очередь может привести к повышению бычьего (покупательского) настроения на рынке.

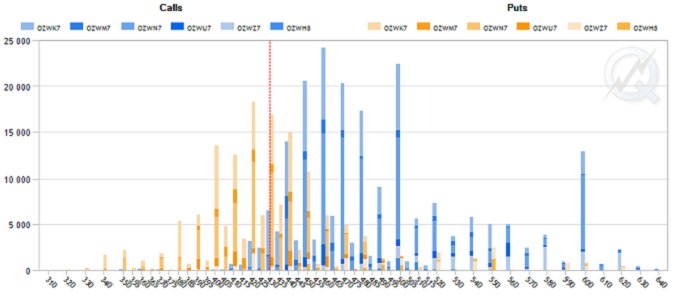

В случае отсутствия серьезных факторов цена на пшеницу, скорее всего, останется на текущих уровнях и продолжит двигаться в боковом диапазоне. Анализ структуры открытого интереса в опционных контрактах на площадке CME показывает, что для американской мягкой пшеницы (SRW Wheat No.2) таким диапазоном выступает ценовой канал с нижней границей 410-420 ȼ за бушель и верхней 450-460 ȼ за бушель, или – $150,0-169,0 за тонну (см. рис. 1). На текущий момент на указанных уровнях цен располагается самое большое количество открытых позиций по опционным контрактам (пут-опционов на нижней и колл-опционов на верхней границе). Основными продавцами опционов (пут и колл) на пшеницу являются крупные финансовые организации, которые относятся к группе участников рынка – «управляющие фондами». В интересах данной группы участников чтобы эти границы не нарушались до истечения сроков опционов, в противном случае, они будут терять деньги. Поэтому при подходе цены пшеницы к обозначенным уровням, она будет встречать значительное сопротивление, исходящее с их стороны.

Рисунок 1. Структура открытого интереса в опционных контрактах на пшеницу (Wheat SRW) на CME, шт*

* вертикальной пунктирной линией красной цвета обозначена текущая цена ближайшего фьючерса

На рис. 1 так же четко просматривается еще один ценовой уровень – 500 ȼ за бушель (или $183,70). Большинство открытых позиций в данных колл-опционах – это контракты с более дальним сроком исполнения (более половины из них со сроком исполнения в июле 2017 года). Большое скопление контрактов на этом уровне следует рассматривать как положительное ожидание рынка по поводу роста цены на пшеницу в будущем сезоне 2017/18 года.

Снижение цен на пшеницу, начавшееся с середины февраля текущего года, в последние две недели способствовало активизации спроса на продовольственную пшеницу со стороны развивающихся стран. Подешевевшая сельхозкультура приобретает популярность в структуре потребления этих стран.

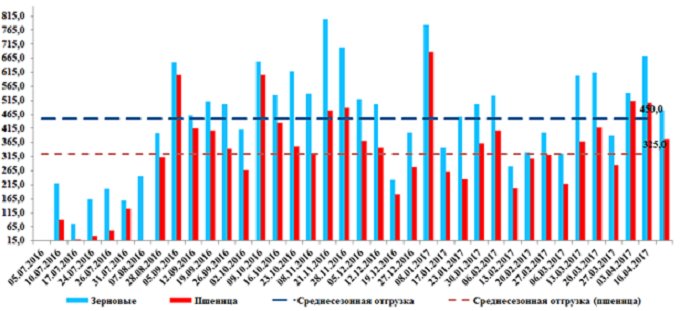

В конце марта все чаще стала появляться информация о рекордных объемах отгрузки пшеницы из южных портов России. За последние две недели апреля загрузка на зерновых терминалах в черноморских гаванях не снижается. Еженедельные объемы отгрузки в марте и апреле 2017 года на 20% выше, чем в среднем по сезону (см. рис 2).

Рисунок 2. Еженедельные объемы отгрузки зерна на экспорт в портах Краснодарского края, тыс. тонн

Экспорт российской пшеницы в основном осуществляется через южные порты Черноморско-Азовского бассейна. Через эти порты вывозится около 87% общего объема зерновых (31,6 млн. т – 2016 г.).

В мелководных портах Азовского моря располагается значительное количество портовых зерновых терминалов и элеваторных мощностей (см. табл. 1). Из-за ограничений по глубинам эти порты могут отгружать зерно на флот дедвейтом 2-6 тыс. т. Порты черноморского бассейна являются глубоководными и позволяют осуществлять погрузку крупнотоннажных судов.

Таблица 1. – Основные морские порты по перевалке зерна на юге России

За последние пять лет объем перевалки зерна через южные порты РФ вырос на 50% с 21,3 млн. т, в 2012 году, – до 31,6 млн. т в 2016 году (см. табл. 2).

Таблица 2. – Динамика грузооборота зерна в российских морских портах Черноморско-Азовского бассейна за 2012-2016 гг., тыс. тонн

Самым крупным портом по отгрузке зерна в РФ является Новороссийский морской торговый порт, через него на экспорт ежегодно отправляется более 23% всего российского зерна. Так, в 2016 году через данный порт было отправлено 6,7 млн. т зерна.

Второе и третье место, по объемам грузооборота, занимают мелководные морские порты Ростова-на-Дону и Азова, на долю которых приходится по 14,9%. В 2016 году через эти порты было отправлено на экспорт более 11,5 млн. т зерна (6,0 млн. т и 5,5 млн. т соответственно).

Через порт Кавказ в 2016 году было отправлено 5,3 млн. т зерна (доля порта в общем объеме экспорта составляет 11,8%).

На долю портов Тамань, Ейск и Туапсе приходится – 8,1%, 6,2% и 5,7% общероссийского экспорта зерна. В 2016 году через эти порты в общем объеме было экспортировано 7,5 млн. т зерна.

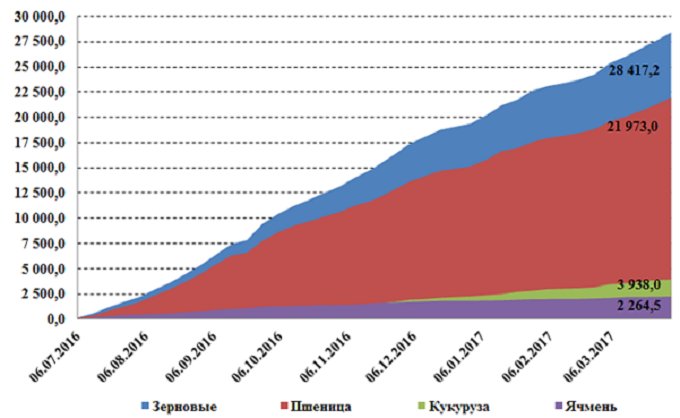

По данным Федеральной таможенной службы РФ с начала сезона 2016/17 года экспорт зерновых из России составил 28,4 млн. т, из них – пшеницы 21,9 млн. т, кукурузы – 3,9 млн. т, ячменя – 2,2 млн. т (см. рис. 3).

Рисунок 3. Динамика экспорта зерновых культур с начала сезона 2016/17 года в России (по данным ФТС России), тыс. тонн

По прогнозу Министерства сельского хозяйства РФ экспорт зерна из России в 2016-2017 сельхозгоду составит 37,5 млн. т. Таким образом, для того чтобы реализовать данный прогноз до конца сезона российским экспортерам необходимо вывезти более 9,0 млн. т зерна. Учитывая, что до начала нового сельскохозяйственного года осталось 11 недель, еженедельные темпы экспорта должны значительно превышать средние по сезону. В настоящее время недельные объемы экспорта, в среднем, составляют 450 тыс. т, для реализации поставленной цели необходимо в полтора раза увеличить еженедельные отгрузки (до 750 тыс. т).

Обзор мировых цен

Цена на мягкую пшеницу на чикагской бирже за неделю выросла на 5,6 ȼ за бушель, или 1,3% (см. рис. 4). Цена закрытия по итогам торгов в четверг составила 429,6 ȼ/буш. ($157,83).

Рисунок 4. Динамика цены фьючерсного контракта на пшеницу на площадке CME, цент/бушель, дневной график

За прошедшие две недели цена сумела образовать два восходящих локальных максимума, на ценовом графике сформировалась предпосылка для краткосрочного растущего тренда. Ближайшим уровнем сопротивления по цене выступает значение 440,0 ȼ. Уровень поддержки – 425,0 ȼ.

Цена на продовольственную пшеницу на парижской площадке MATIF за неделю выросла на €2,50 за тонну, или на 1,5% (см. рис. 5). Цена закрытия по итогам пятничных торгов составила 165,75 EUR/т ($176,54).

Рисунок 5. Динамика цены фьючерсного контракта на пшеницу на площадке MATIF, EUR/т, дневной график

Цена на пшеницу на площадке MATIF закрылась возле своего уровня сопротивления €166,0. В случае пробоя этого уровня возможно продолжение растущего движения до €168,0. Однако, с точки зрения графического анализа данный рост цены больше похож на технический отскок. И высока вероятность возврата цены к прежним уровням (€160,0-162,0).

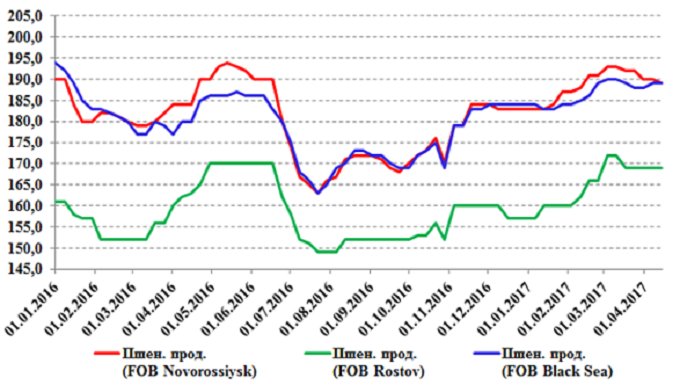

Рисунок 6. Динамика цен на продовольственную пшеницу в черноморских портах России и Украины, USD/т, недельный график

Цена на российскую экспортную продовольственную пшеницу за прошедшую неделю на FOB Новороссийск снизилась на $1,0 до $189,0 за тонну. (см. рис. 6). Цена на FOB Ростов осталась без изменений – $169,0 за тонну.

Цена на украинскую экспортную продовольственную пшеницу за прошедшую неделю не изменилась (см. там же). Текущая стоимость на FOB Black Sea составляет $189,0 за тонну.

Цены на пшеницу на основных мировых базисах за прошедшую неделю изменились разнонаправленно. Американская мягкая пшеница SRW No. 2 выросла на $2,0 – текущая цена $184,0. Европейская пшеница на FOB Руан снизилась на 6,4%, до уровня $178,8. (см. табл. 3).

Таблица 3. – Цены FOB на пшеницу на основных мировых базисах, USD/т

* показано изменение цен за период с 31.03.2017 – по 07.04.2017 года.

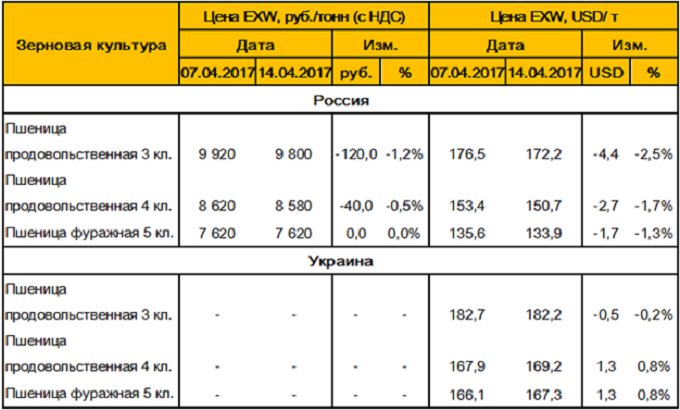

Цены на продовольственную и фуражную пшеницу в европейской части России (на условиях EXW), номинированные в рублях, за истекшую неделю снизились. Основная причина – это снижение стоимости пшеницы в Уральском федеральном округе (см. табл. 4). По данным на 14.04.2017 продовольственная пшеница 3 класса стоила 9 800 рублей, пшеница 4 класса – 8 580 рублей, фуражная пшеница не изменилась – 7 620 рублей за тонну.

Таблица 4. – Средние цены на пшеницу в России и Украине.

На Украине внутренние цены (на условиях EXW) за прошедшую неделю на пшеницу 3 класса снизились на 0,2%, а на пшеницу 4 класса и фуражную выросли на 0,8%. По данным на 14.04.2017 за одну тонну продовольственной пшеницы 3 класса давали $182,2; за пшеницу 4 класса – $169,2. Фуражная пшеница оценивалась – $167,3 за тонну.

Анализ отчетов трейдеров от CFTC (Комиссия по торговле товарными фьючерсами США) сигнализирует о возможной стабилизации цен на мягкую пшеницу на текущих уровнях на площадке CME или даже о некотором ее росте (см. табл. 5).

Таблица 5. – Недельное изменение открытых позиций по фьючерсным и опционным контрактам на пшеницу (SRW Wheat No. 2) на CBOT по данным отчетов CFTC, шт.

Впервые за шесть недель наблюдается снижение объемов открытого интереса по инструменту. Количество открытых позиций за прошедшую неделю снизилось на 2 967 контрактов (за предыдущий период +10 391 шт.) и составило 613 152 шт.

Производители/переработчики за текущий период увеличили количество коротких позиций на 9,0 тыс. шт. Количество длинных позиций данных участников рынка увеличилось за неделю на 8,5 тыс. контрактов. В этой группе повышение цен на пшеницу продолжило сопровождаться ростом интереса к продажам производителей. В то же время уход от локальных минимумов цены подталкивает потребителей и переработчиков увеличивать покупки по данному товару. Появление покупательского интереса в данной группе будет поддерживать цены на пшеницу.

Управляющие фондами впервые за шесть недель сократили короткие позиции, на этой неделе их снижение составило около 0,3 тыс. Количество длинных позиций на этой неделе увеличилось на 4,0 тыс. шт. Изменение поведения участников данной группы свидетельствует о некоторой переоценке текущей ситуации, которая требуется для принятия решения на ближайшую перспективу.

В обеих группах участников рынка наметились позитивные тенденции. Однако еще рано говорить о каком либо сломе нисходящего тренда на рынке. Структура позиций открытого интереса управляющих фондами по-прежнему имеет медвежий настрой. Наиболее вероятный сценарий развития событий на ближайшую перспективу на рынке пшеницы – это боковое движение.

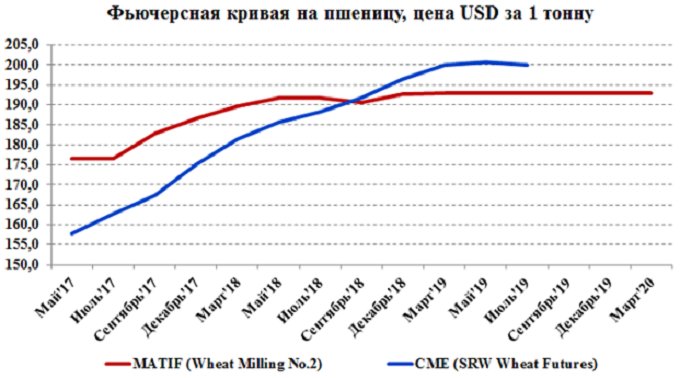

Фьючерсные кривые на площадках CME и MATIF по прежнему показывает ситуацию контанго, когда стоимость ближайшего фьючерсного контракта на пшеницу ниже стоимости его аналога с более дальними сроками поставки (см. рис 7). Однако, фьючерсная кривая на пшеницу на площадке MATIF стала более плоской, здесь наблюдается сокращение надбавки за товар с более дальней поставкой. На пшеницу на американской площадке CME, наоборот, надбавка по дальним контрактам выросла.

Рисунок 7. Фьючерсная кривая на пшеницу на площадках CME и MATIF

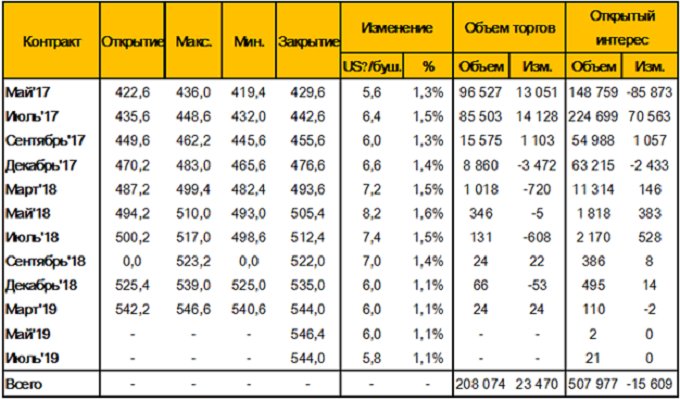

На площадке CME стоимость майского контракта с ближайшим сроком поставки составляет 429,6 ȼ за бушель (157,83 USD/т) (см. табл. 6). Фьючерсный контракт нового сезона с поставкой в июле 2017 года оценивается 442,6 ȼ/бушель (162,61 USD/т). Самый дальний торгуемый на чикагской товарной бирже контракт, с поставкой в июле 2019 года, сейчас стоит 544,0 ȼ ($199,86).

Таблица 6. – Изменение цен фьючерсных контрактов на пшеницу на площадке CME (SRW Wheat Futures), за неделю 7 — 14 апреля 2017 года, цент/бушель

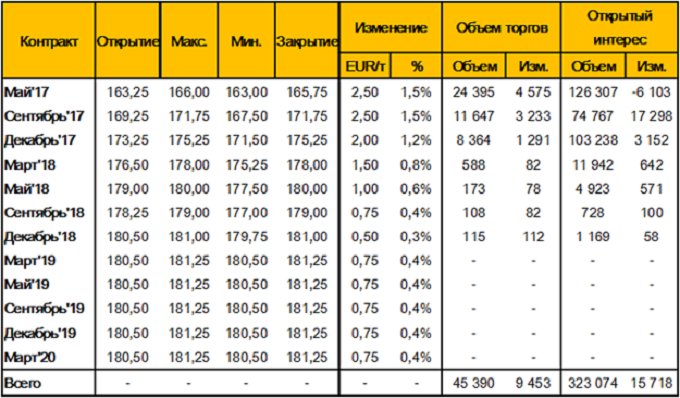

На европейской площадке MATIF стоимость ближайшего контракта на пшеницу на парижской бирже составляет €165,75 за тонну ($176,54) (см. табл. 7). Стоимость контракта с поставкой в сентябре 2017 составляет 171,75 €/т ($182,93). За самый дальний поставочный фьючерс, с поставкой в марте 2020 года, на этой европейской площадке предлагают €181,25 ($193,05).

Таблица 7. – Изменение цен фьючерсных контрактов на пшеницу на площадке MATIF (Wheat Milling Futures), за неделю 7 — 14 апреля 2017 года, EUR/т

Отмечается сокращение спреда между фьючерсами на европейскую и американскую пшеницу.

На текущей неделе на рынке пшеницы вероятнее сохранится неопределенность. Участникам необходимо взять паузу для того, чтобы более детально оценить сложившуюся ситуацию и выработать стратегию на ближайшую перспективу. Значимых новостей, способных оказать влияние на динамику цен, на этой неделе не запланировано.

Ваш комментарий

|

|

|