20.02

|

||||||||

|

< | Февраль | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | ||

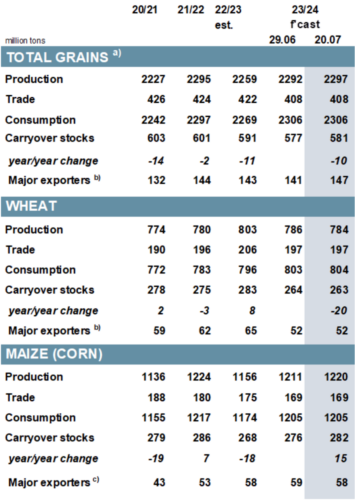

Общий объем производства зерновых (пшеница и фуражное зерно) в 2023/24 г. на уровне 2 297 млн т прогнозируется на 5 млн больше в месячном исчислении (по сравнению с предыдущим месяцем), поскольку обновленные данные по кукурузе и сорго, связанные в основном с большими посевными площадями в США, перевешивают сокращение по пшенице, ячменю и овсу. Потребление оценивается на уровне 2 306 млн т, как и прежде, и, с немного меньшим переносом, прогнозируемые запасы на конец периода (совокупность соответствующих местных маркетинговых лет) выросли на 4 млн до 581 млн. Прогноз мировой торговли стабильный м/м, на уровне 408 млн.

Ожидания Совета относительно спроса и предложения сои в 2022/23 году мало изменились по сравнению с июнем. Прогноз мирового производства в 2023/24 г. сокращен на 2 млн т, в основном из-за пониженного показателя для США, что связано с незначительно более низкими прогнозами потребления и запасов, хотя и то, и другое должно значительно вырасти в годовом исчислении. Частично отражая перспективы сокращения экспортных поставок США, торговые ожидания немного снижены до 170 млн т (+2 млн).

Прогноз Совета по спросу и предложению риса в 2022/23 году не изменился по сравнению с предыдущими годами, поскольку запасы должны сократиться из-за падения в Китае и у ключевых экспортеров. Отражая завышенные прогнозы для Индии, Таиланда и США, мировое производство в 2023/24 году прогнозируется выше в месячном исчислении, достигнув пика в 527 млн т (+2%). Поскольку потребление в целом остается стабильным в месячном исчислении, запасы выросли на 1 млн т до 172 млн т, что незначительно выше г/г (в годовом исчислении). Прогноз для торговли сохраняется на уровне около 55 млн т (+1%).

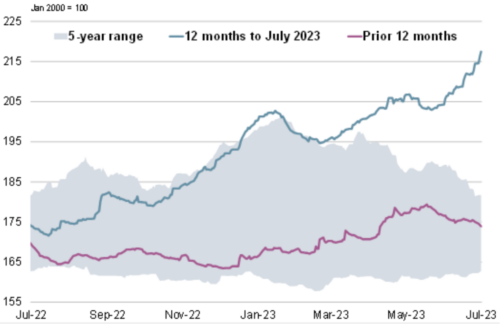

Благодаря росту всех составляющих сырьевых товаров, кроме кукурузы, индекс IGC по зерну и масличным культурам (GOI) вырос на 4% м/м.

Рисунок 1. Мировые оценки

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI)

Прогнозируется, что после повышения в этом месяце мировое производство зерна достигнет нового пика в 2023/24 году, увеличившись на 38 млн т в годовом исчислении (+2%). В дополнение к прогнозируемому скачку производства кукурузы на 64 млн. Потребление также находится на рекордном уровне, в целом выросло на 2%, с ростом в кормах, продуктах питания и промышленном использовании. Прогнозируется, что переходящие запасы сократятся седьмой сезон подряд и будут на 2% ниже г/г, составив 581 млн т, в основном из-за меньших запасов пшеницы, но запасы ячменя также могут снизиться почти до минимума за три десятилетия. Ожидается, что объем торговли снизится еще на 14 млн тонн в год до 408 млн тонн.

Рисунок 3. Зерновые культуры: предложение и спрос

С более высоким урожаем в Бразилии, который более чем компенсирует снижение в других странах, мировое производство сои составляет рекордные 368 млн т (+3%). В связи с ожидаемым спадом в Аргентине глобальное потребление, по прогнозам, упадет на 4 млн т в год по мере накопления запасов. Объемы торгов вырастут на 8% г/г. Ожидания резкого увеличения производства и потребления в 2023–2024 годах зависят от уверенного роста в Аргентине, при этом вероятен дальнейший рост запасов. Прогнозируется, что торговля вырастет, при этом доля южноамериканских поставщиков в спросе возрастет.

Рисунок 4. Соевые бобы: предложение и спрос

Мировые запасы риса в 2022/23 году сократятся примерно на 6 млн тонн в год из-за сокращения производства в Китае и во всех основных экспортерах, особенно в Пакистане. На фоне ожиданий более высоких урожаев ведущих производителей в Азии и Америке мировое производство прогнозируется на пике в 527 млн т (+2%). Несмотря на сокращение запасов, гораздо больший урожай должен позволить увеличить потребление и запасы в 2023/24 году. Объем торговли растет до 55 млн т (+1%), при этом Китай остается крупнейшим импортером.

Рисунок 5. Рис: предложение и спрос

Ожидается, что мировое потребление нута будет стабильно расти в течение прогнозируемого периода на фоне комфортных поставок, особенно в Индии, при этом запасы также будут накапливаться. Прогнозируется, что торговля вырастет из-за спроса в Азии, достигнув 2,0 млн т в 2024 году (январь/декабрь). Прогнозируется, что мировая торговля всеми бобовыми в 2023 году достигнет трехлетнего максимума в 18,7 млн т (+7%), что будет обусловлено спросом на сушеный горох, чечевицу и нут.

Рисунок 6. Зернобобовые: спрос и предложение на нут

GOI IGC вырос второй месяц подряд, укрепившись в целом на 4%, чему способствовали периоды неблагоприятных погодных условий и фоновое беспокойство по поводу происходящих событий в Черноморском регионе.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

Рисунок 8. Пшеница: субиндекс GOI

Субиндекс GOI пшеницы IGC вырос на 6%. Потенциал роста был в основном связан с ростом в Северной Америке, где сохранялись опасения по поводу погодных условий, а также с более широкими опасениями по поводу морских потоков из Украины.

Рисунок 9. Кукуруза: субиндекс GOI

Частично под давлением серии отчетов Министерства сельского хозяйства США, интерпретированных с медвежьей точки зрения, в сочетании с продолжающимся медленным темпом экспорта США субиндекс IGC GOI кукурузы снизился на 1% по сравнению с июньским GMR.

Рисунок 10. Рис: субиндекс GOI

Подиндекс IGC GOI по рису вырос на 4% м/м, примерно до 12-летнего пика, чему способствовал устойчивый международный спрос, более устойчивые местные рынки и благоприятные колебания валютных курсов некоторых экспортеров.

Рисунок 11. Соя: субиндекс GOI

Благодаря поддержке, обусловленной в первую очередь снижением прогнозов производства в США, а также перерасходом продукции на товарных рынках, субиндекс IGC GOI по соя-бобам укрепился на чистые 3%.

Предыдущий отчет от 29 июня 2023

|

|

|