19.09

Обзор товарных рынков на 14 февраля 2025

14 February 2025, 08:58

-

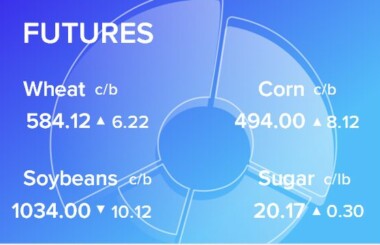

Пшеничный комплекс демонстровал некоторую силу в начале торгов в четверг, причем рост наблюдался на всех трех биржах. Фьючерсы на пшеницу сохраняли слабость до закрытия торгов в среду. Фьючерсы на чикагскую SRW снизились на 2-3 цента по итогам дня. Фьючерсы KC HRW на закрытии понесли потери от долей до 2 центов. Фьючерсы на яровую пшеницу MPLS подешевели на 3 — 4 цента. Согласно последней оценке Strategie Grains, производство пшеницы в ЕС составит 127,7 млн тонн, что на 0,5 млн тонн больше предыдущего показателя. Алжир закупил пшеницу на тендере в среду. По оценкам, закупки составят от 360000 до 400000 тонн, что ниже, чем сообщалось ранее. Саудовская Аравия объявила тендер на закупку 595000 тонн пшеницы в четверг, предложения будут выставлены в пятницу. Тайвань также объявил тендер на покупку 102450 млн тонн американской пшеницы, крайний срок подачи предложений установлен на следующий четверг. Еженедельный тендер Японии должен быть объявлен сегодня позднее, на 123979 млн тонн пшеницы из США, Австралии и Канады и 34026 млн тонн пшеницы из США.

Прогноз биржевых цен на 14 февраля 2025

Ваш комментарий

|

|

|