25.11

|

||||||||

|

< | Ноябрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 |

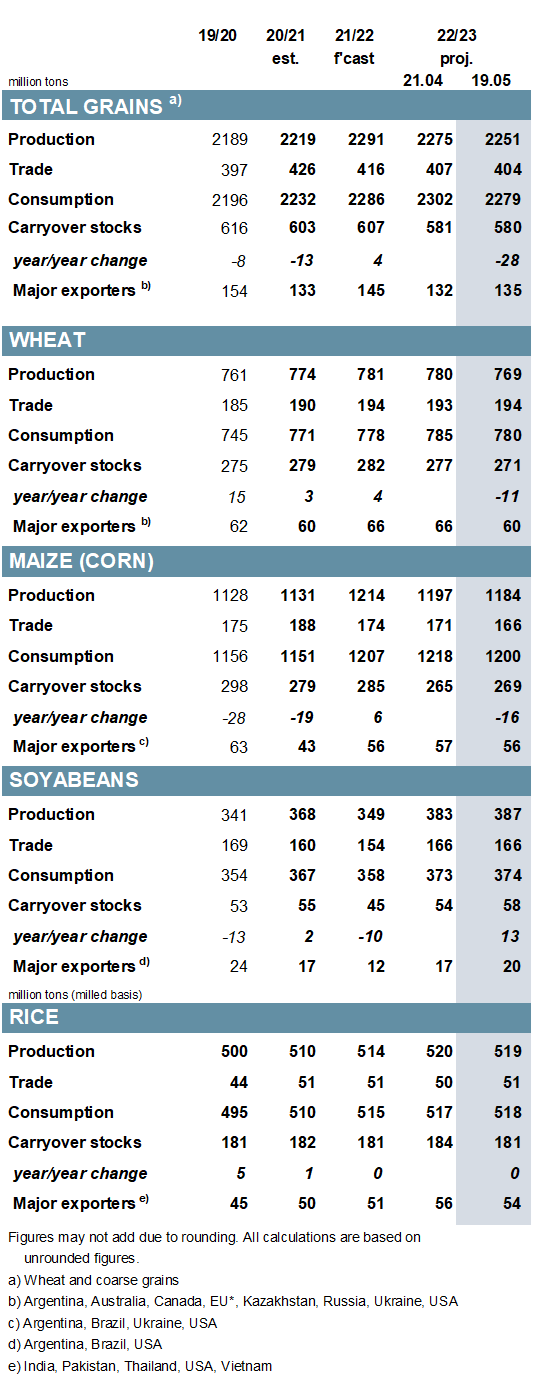

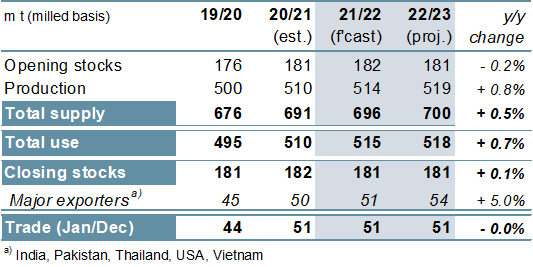

Прогноз мирового производства зерновых (пшеница и фуражное зерно) на 2021/22 год повышен на 3 млн тонн по сравнению с прошлым месяцем до рекордных 2 291 млн, в основном из-за роста производства кукурузы. С учетом увеличения потребления совокупные мировые конечные остатки (совокупные для соответствующих местных маркетинговых лет) ожидаются несколько ниже, чем раньше. Перспективы мировой торговли (июль/июнь) не изменились месяц к месяцу и составляют 416 млн тонн, что на 10 млн тонн ниже уровня предыдущего года.

С учетом значительного сокращения производства кукурузы и пшеницы прогноз мирового производства зерна в 2022/23 году на 24 млн тонн ниже апрельского отчета. При снижении прогнозируемого потребления почти на такую же величину оценка мирового объема переходящих запасов снизилась на 1 млн тонн. В основном из-за сокращения прогноза для кукурузы общий объем торговли снижен на 3 млн тонн, до 404 млн, что означает второе подряд снижение год к году.

В ответ на снижение показателя общего потребления, прогноз остатков сои на 2021/22 год повышен на 1 млн тонн по сравнению с прошлым месяцем, что все еще почти на одну пятую меньше, чем в прошлом году, в то время как объемы торговли также сокращаются, примерно до 154 млн (-4% год к году). Повышенные прогнозы для Бразилии, Аргентины и Китая увеличивают прогноз мирового производства в 2022/23 году до 387 млн тонн (+11% год к году), что приводит к росту показателей потребления и остатков. Торговля прогнозируется почти без изменений по сравнению с прошлым месяцем, на уровне 166 млн тонн (+8%).

Перспективы мирового спроса и предложения на рис в 2021/22 году мало изменились с прошлого месяца. Прогноз мирового производства в 2022/23 г. несколько снижен месяц к месяцу, и из-за повышения показателя общего потребления, связанного с ожидаемым кормовым спросом в Китае, глобальные переходящие остатки снижаются на 3 млн тонн м/м. Торговля в 2023 г. (январь/декабрь) повышена на 1 млн тонн до 51 млн, без изменений по сравнению с предыдущим годом.

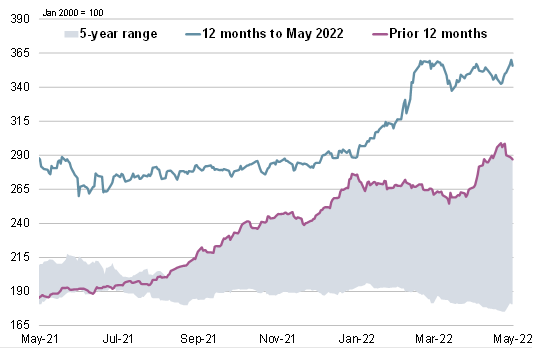

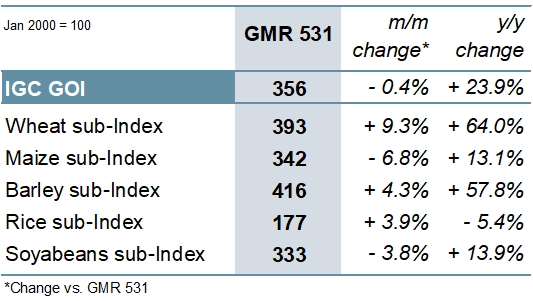

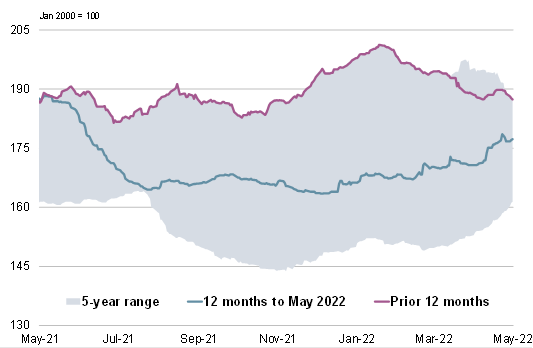

Индекс зерновых и масличных культур IGC (GOI) поднялся за счет роста цен на пшеницу до нового рекордного максимума в середине мая, после чего немного снизился и завершил месяц небольшим снижением.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

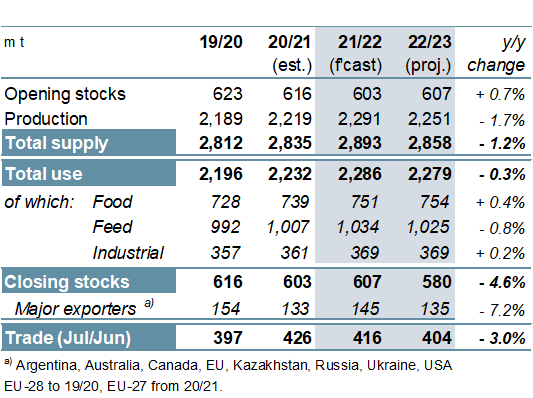

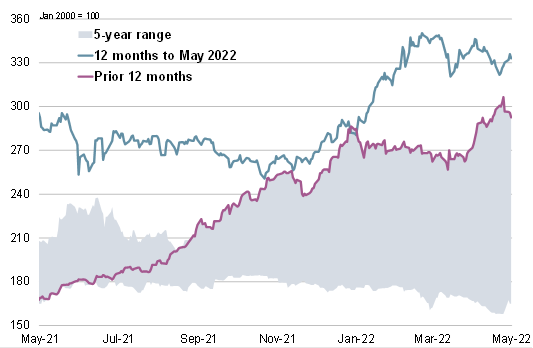

Благодаря рекордным урожаям кукурузы и ячменя общий объем производства зерна, по прогнозам, вырастет на 3% и составит 2 291 млн тонн. В то время как потребление также будет расти, с приростом продовольственного (+2%), кормового (+3%) и промышленного (+2%) потребления, общий его рост на 2% будет немного отставать от предложения, что приведет небольшому увеличению переходящих запасов до 607 млн тонн (+1%). Прогнозируется, что мировая торговля сократится на 2%, до 416 млн тонн, частично из-за продолжающегося ограничения поставок из Украины.

Прогнозируется, что снижение урожаев пшеницы, кукурузы и сорго ограничит мировое производство зерна в 2022/23 году до 2 251 млн тонн, что на 40 млн тонн меньше, чем годом ранее, но все еще потенциально является вторым по величине показателем за всю историю. Поскольку кормовое потребление сдерживается ростом рыночных цен и, как следствие, ограничением спроса, прогнозируется, что общее потребление снизится на 8 млн тонн до 2 279 млн тонн, что станет первым сокращением год к году с 2015/16 г. Из-за сокращения у основных экспортеров остатки зерна снижены на 5% до 580 млн тонн. Мировая торговля, по прогнозам, сократится на 3% до 404 млн тонн, в основном за счет сокращения объемов кукурузы и ячменя.

Рисунок 3. Зерновые культуры: предложение и спрос.

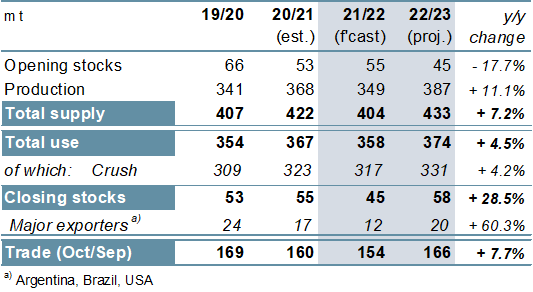

Ожидается, что мировое производство сои в 2021/22 году сократится на 5% по сравнению с предыдущим годом до 349 млн тонн из-за падения производства в Южной Америке. В связи с этим сокращением, которое привело к снижению запасов, потребление и остатки должны также сократиться, последние на 18% год к году. Прогнозируется, что мировое производство в 2022/23 году резко вырастет до рекордных 387 млн тонн (+11%) за счет потенциально высоких урожаев у трех основных производителей. Прогнозируется, что потребление увеличится в связи с ростом спроса на соевые продукты в кормовом, пищевом и промышленном секторах, в то время как остатки могут накапливаться. Ожидается, что торговля вырастет на 8% в годовом исчислении за счет более крупных поставок в Азию, Европу, Африку и Америку.

Рисунок 4. Соевые бобы: предложение и спрос.

Ожидается, что мировая торговля рисом достигнет пика в 2022 году благодаря крупным поставкам в Африку. Прогнозируется, что глобальное производство вырастет на 1% в 2022/23 году до рекордного уровня в связи с увеличением посевных площадей в Азии. Поддерживаемый ростом населения, продовольственный спрос подталкивает потребление к новому максимуму, при этом кормовое потребление также вносит свой вклад. С ростом показателей у основных экспортеров, компенсирующих сокращение в других странах, мировые переходящие остатки мало изменились по сравнению с прошлым годом. Мировая торговля в 2023 г. прогнозируется стабильной на уровне 51 млн тонн, при этом ожидаются крупные закупки со стороны африканских импортеров и Китая.

Рисунок 5. Рис: предложение и спрос.

При смешанных тенденциях среди основных компонентов индекс GOI IGC немного снизился по сравнению с прошлым месяцем, хотя он все еще почти на четверть выше, чем год назад.

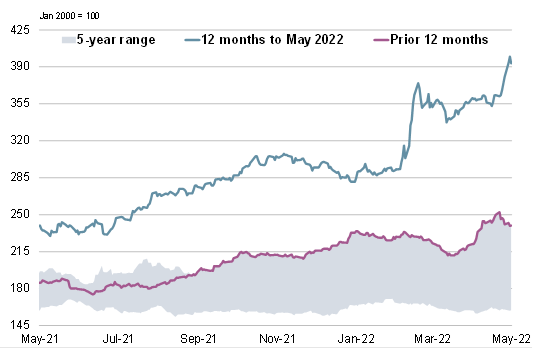

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

Рисунок 7. Пшеница: субиндекс GOI.

После того, как опасения по поводу глобальных экспортных запасов усугубились недавним объявлением Индии о запрете экспорта, субиндекс IGC GOI пшеницы подскочил до 14-летнего максимума, увеличившись на 9% по сравнению с прошлым месяцем.

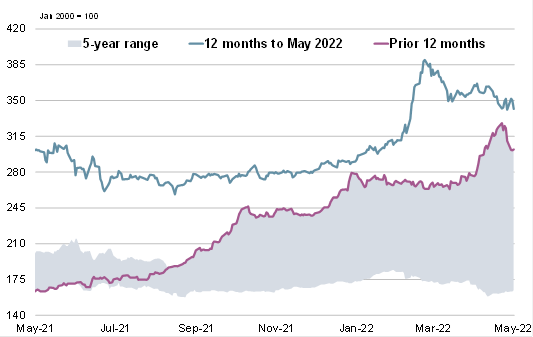

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс IGC GOI по кукурузе упал на 7% месяц к месяцу на фоне сезонного снижения в Южной Америке и последствий недавнего падения на внешних рынках.

Рисунок 9. Рис: субиндекс GOI.

Благодаря значительному росту в Таиланде субиндекс IGC GOI по рису вырос на 4% за последний месяц.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс IGC GOI по соевым бобам снизился на 4%, что объяснялось фиксацией прибыли и снижением соевого шрота, а также колебаниями валютных курсов в Бразилии и ослаблением внешних рынков.

Предыдущий отчет от 21 апреля 2022 года.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 16 мая 2022

|

|

|